闲来无事研究股票,对亿联网络产生了浓厚的兴趣,为什么感兴趣呢?因为亿联网络这家公司在我的《上市公司同业对比表》中,营收排名第三,毛利率、分红融资比分别排名第一,净利率/毛利率排名第四,综合行业排名第一。

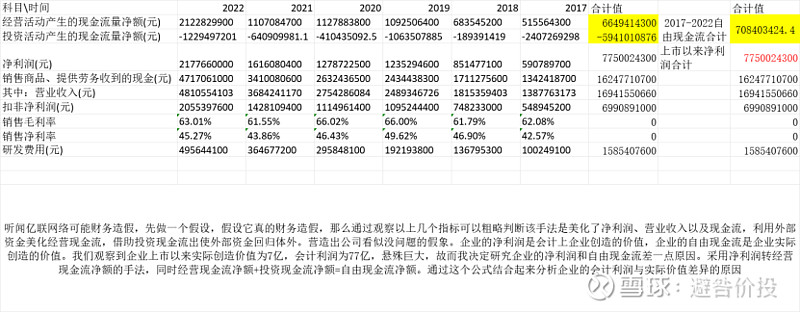

粗略一看,哇这家公司真不错,但仔细看了看亿联网络这家公司上市以来净利润合计77亿,自由现金流才7亿,上市以来分红总额43亿,分红是上市公司自由现金流的6倍。这让我觉得极其不对。分红按理说应该源于上市公司的自由现金流,自由现金流的定义是“自由现金流量,就是企业产生的、在满足了再投资需要之后剩余的现金流量,这部分现金流量是在不影响公司持续发展的前提下可供分配给企业资本供应者的最大现金额。”,可这公司却不要命地分红,分红远超与上市公司的自由现金流,这说明公司的分红是打肿脸充胖子,筹资分红,是有问题的(因为拉长来看企业的自由现金流=经营现金流净额+投资现金流净额,如果分红超过自由现金流,就说明源于筹资)。自由现金流7亿,分红43亿,多出来的分红自然源于公司的筹资现金流。可我仔细一看,公司上市以来的“筹资活动现金流入小计”一共才23亿,这让我更好奇了,公司的分红的现金到底是从哪里来的?并不是说有利润就能分红,因为制造利润产生的现金如果通过投资流出体外,那么就会减少公司手中可以自由支配的现金。此时分红>公司上市以来的经营现金流净额+投资现金流净额,就会导致需要通过筹资现金流来补充。

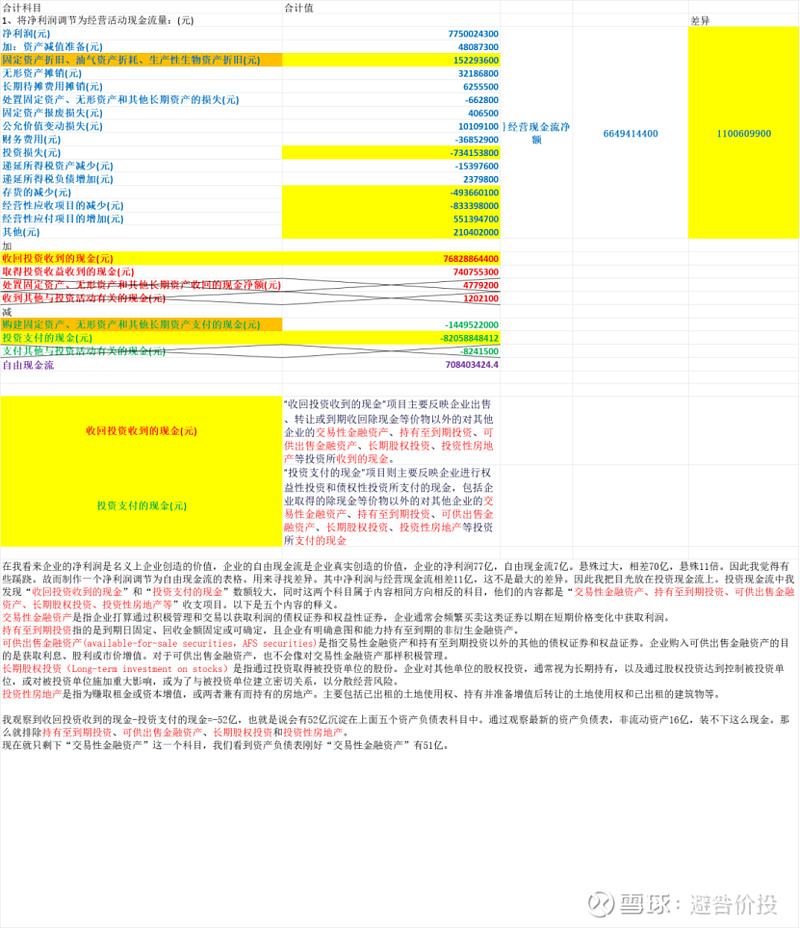

好了,我现在对亿联网络的财报更感兴趣了。抛开分红不谈,我开始研究亿联网络为什么净利润与自由现金流相差如此之大,于是我将公司上市以来的“净利润调节为经营现金流净额”表提炼出来,把多年的数值合并在一起,同时与投资现金流上市以来项目相加减。得出了以下的表格。图片逻辑如下:

通过一系列的计算,我发现亿联网络自由现金流与净利润的巨大差异是“交易性金融资产”

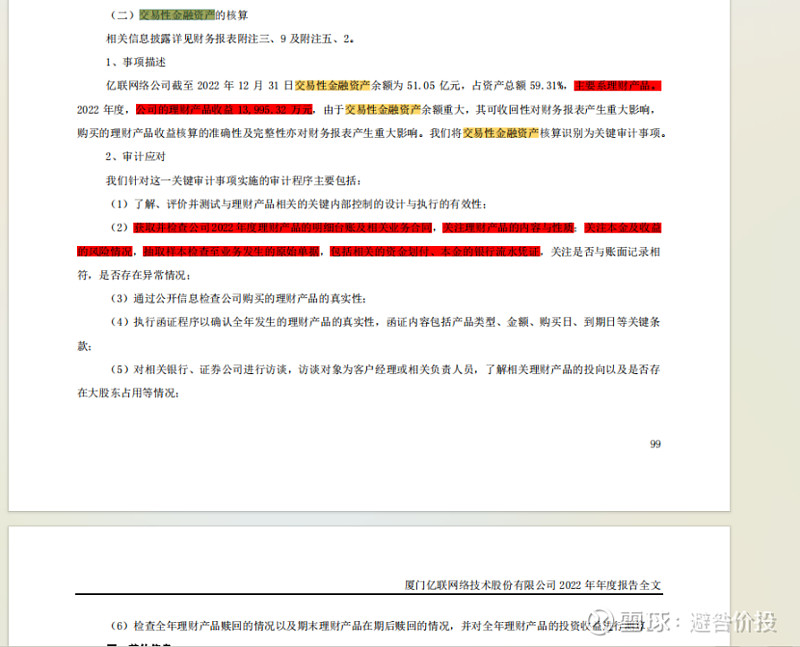

于是我在亿联网络的财报里搜索“交易性金融资产”发现了一些有趣的东西:图片如下

好家伙,原来亿联网络的交易性金融资产占公司总资产的59%

这让我更加好奇了,难道亿联网络的利润都变成了这玩意儿了?可审计师给年报的审计意见却是标准无保留意见。

嗯,本着我对公司有疑问,审计师没疑问,那我就疑问疑问审计师和审计机构?不挖不知道,一挖吓一跳,嘿,审计机构是“容诚会计师事务所”审计师里有两个关键人物“林炎临”和“詹湛湛”

然后我就百度这几个关键词,大家细品以下图片:

然后再品味品味一份“警示函”:

厦门证监局关于对容诚会计师事务所(特殊普通合伙)及注册会计师林炎临、詹湛湛采取出具警示函措施的决定

容诚会计师事务所(特殊普通合伙)、林炎临、詹湛湛:

经查,你们在执行厦门弘信电子科技集团股份有限公司(以下简称弘信电子或公司)2019年、2020年财务报表审计项目中存在以下问题。

一、在建工程细节测试执行不到位

(一)你所对弘信电子子公司荆门弘毅电子科技有限公司(以下简称荆门弘毅)2019年度的在建工程执行细节测试,检查个别在建工程的工程款支付申报表等支持性文件时,未保持应有的职业怀疑,未发现工程支付申报表实际上属于其他工程项目,未检查该在建工程暂估金额的支持性文件和已确认完工进度超过100%的工程增补协议等文件,细节测试执行不到位。

(二)你所对荆门弘毅2020年在建工程执行细节测试,检查个别在建工程的预付账款相关合同时,未检查该笔预付账款转为在建工程的过程性佐证材料,未实地查看该在建工程,未发现此合同并未执行,未对公司在签订合同前支付部分预付款、在签订合同后再次全额支付预付款等异常事项保持应有的职业怀疑,未进一步执行审计程序,细节测试执行不到位。

以上情形不符合《中国注册会计师审计准则第1301号——审计证据》(2016年修订)第十条和《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2019年修订)第二十八条的规定。

二、存货跌价测试执行不到位

弘信电子子公司厦门弘汉光电科技有限公司(以下简称厦门弘汉)将退货的不良品按原账面价值入库。2019年,厦门弘汉按照统一的跌价率为1年以内库存商品(包括不良品)计提存货跌价准备,你所复核存货跌价测试时未对1年以内不良品单独考虑,未发现公司对1年以内不良品的存货跌价准备计提不充分的问题。以上情形不符合《中国注册会计师审计准则第1301号——审计证据》(2016年修订)第十条的规定。

三、研发费用细节测试执行不到位

你所对弘信电子子公司厦门弘汉2020年研发费用执行细节测试,抽查了研发领用的原材料领料单,其中2020年12月个别研发项目大量领用原材料,且12月研发领料产生的研发费用大幅上升,你所未结合研发项目对原材料的实际需求、领用原材料计入研发费用的合理性等执行进一步审计程序。以上情形不符合《中国注册会计师审计准则第1301号——审计证据》(2016年修订)第十条的规定。

四、营业外收入细节测试执行不到位

2020年度弘信电子和厦门弘汉分别收到厦门火炬高技术产业开发区管理委员会技改项目补助858.31万元和200万元,属于与资产相关的政府补助,但公司将其列示为与收益相关的政府补助并全额计入当期损益,你所在检查2020年所有新增政府补助时未发现该错报,细节测试执行不到位。以上情形不符合《中国注册会计师审计准则第1301号——审计证据》(2016年修订)第十条和《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2019年修订)第二十九条的规定。

以上行为违反了《上市公司信息披露管理办法》(证监会令第40号,已修订)第五十二条、第五十三条规定。林炎临、詹湛湛作为弘信电子2019年、2020年度财务报表审计项目的签字注册会计师,对上述相关行为承担主要责任。根据《上市公司信息披露管理办法》(证监会令第40号,已修订)第六十五条的规定,我局决定对你们采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。你们应认真吸取教训,严格遵照相关法律法规和中国注册会计师执业准则的规定,加强质量控制,确保审计执业质量。你们应当在收到本决定书之日起20个工作日内向我局提交整改报告。

如果对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。

厦门证监局

2023年4月25日

到了这里我已经无心分析亿联网络的“交易性金融资产”了,就这么着吧。咱也不知道公司买这么多理财干嘛?也不知道为什么财报和客观事实有这些矛盾的地方。不知道公司的审计师能不能换成格力的审计师啊。