导语:山西省为传统煤炭大省,雾霾污染严重,推进天然气等清洁能源的使用是大势所趋。国新能源拥有政策垄断专利,山西全省的天然气都包给它卖了,随着省内需求量的大幅增长,公司业绩也将实现快速提升。

一.公司简介

联合化纤(600617)原有主营业务为生产销售聚酯切片、合成纤维及深加工产品;近两年来,受经济下滑、市场竞争激烈等不利因素的影响,公司盈利能力大幅下降。

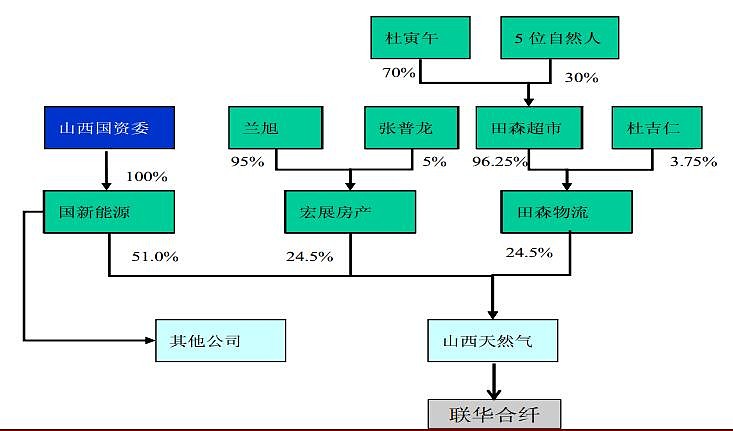

2013年7月,公司发布公告,以8.89元/股的价格向国新能源、宏展房产、田森物流发行共约39583.81万股购买山西天然气100%股权,同时非公开发行不超过3000万股募集总额不超过5.51亿元配套资金,用于“怀仁-原平输气管道工程项目”等4个项目的后续建设。

定向增发完成后,公司主营业务发生重大变更。国新能源持有公司月34.04%的股权,成为公司控股股东,实际控制人为山西省国资委。公司主营业务变更为天然气管网的建设和运营,主要靠倒卖天然气的差价赚钱,毛利20%左右。

二.行业前景

近年来随着大气污染的不断加重,政府和公众对于环境污染问题也愈发关注和重视,相关政策不断加强。以天然气为主的清洁能源对传统煤炭燃料进行替代,是解决目前空气污染问题的最有效的方式。

山西省“十二五”规划纲要提出建设“气化山西”,将加快“四气”开发和利用的产业化进程。按照规划,到2015年山西的煤层气、天然气、焦炉煤气、煤制天然气供气总量将达到 218 亿立方米,总利用量达到111亿立方米;2020年,山西省“四气”年供气量达到379亿立方米。

到2015年,山西省的天然气消费量将达到100亿立方米,在我省一次能源消费中所占比重将由目前的0.9%上升到5%。在南北贯通的基础上,打通国家基干管网,接入煤层气资源管网,实现煤层气和省内管网相互衔接和太行山大贯通。同时,加快建设通达大中城市、重点工业企业和园区、重点矿区、重点城镇、新农村和旅游景点的支线管线,全面增强“四气”输气能力。

到“十二五”末,全山西加气站数量将达到393座,建设规划投资为141亿元。届时,全山西11个地市和经济相对发达的县市都将拥有加气站,全山西天然气加气站网络将基本形成。

三.核心竞争力:区域垄断

国新能源是气化山西的主要实施主体。具有区域垄断经营权。不过终端零售价受到地方发改委的管制,这就好比国家电网与南方电网,各自在各自的地盘内赚钱,互不侵犯,舒服得很。

国新能源自身没有气田,天然气的供应商是中石油,煤层气是晋煤集团。目前90%的气源来自中石油。中石油的气源价格较高,晋煤的煤层气价格较低,未来2年目标是煤层气占比提升到20%,终极目标是50%!值得一提的是,晋煤集团的煤层气资源储备6.85万亿立方,占山西的2/3,占全国的1/5,居世界第三,储量非常丰富,品质高。国新能源和晋煤集团在山西省政府的扶植下,已经形成了战略合作关系。

PS:根据山西省政府发布的《关于加强全省天然气行业管理有关问题的通知》(晋政函[2002]123 号)文件精神,山西省建设及与山西省外合作建设的天然气管道,应由山西天然气股份有限公司代表山西省政府进行统一的建设运营;同时授权山西天然气股份有限公司享有山西省内天然气项目专营权以及山西省天然气项目的对外专营权。

四.估值与盈利预测

在气化山西的战略背景下,国新能源的经营情况目标如下:

2013年输气量20亿立方米,2014年预计30亿立方米,2015年预计50亿立方米,终极目标到100亿立方米。

预计公司2014-16年ESP分别为0.7元、1.0元和1.5元,给予30倍PE,今年目标价格30元,明年可以看到45元-50元附近,现价仅25。

PS:国新能源还有一只姐妹股,陕天然气

PS的PS:国新B股投资价值更高,不但是美元资产,受益美元升值,而且估值还更加便宜,未来B股转H股是大势所趋,相当于买了一个没有任何风险的看涨期权了。