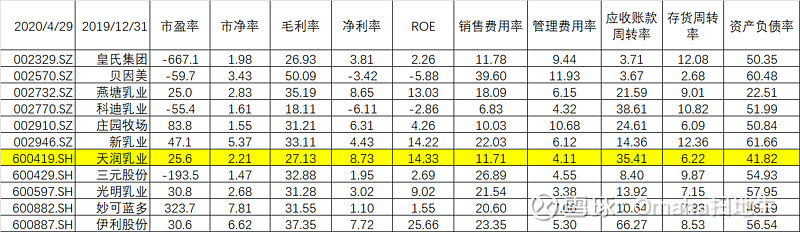

一、业务概览

从战略角度来讲,天润最主要的优势在于产品质量。围绕产品质量,最近几年,公司分别从奶源、生产环节以及产品研发入手,营销和渠道发展相对缓慢。奶源方面,公司年报公布的奶源自给率为60%,去年底去调研天润给的数据是65%,这个差异可能是自营牧场和合作牧场口径差异,预计今年能够达到70%以上。根据公司规划,这几年公司还会继续收购牧场,提升奶源自给率。提升奶源自给率,一方面是为了保障奶源的质量,另外一方面,自有牧场成本也比较低。这里需要说明一下,牧场管理经营还是具备很强的专业性,天润牧场经营已经非常专业了,整个流程非常规范。生产方面,天润生产流程已经实现挤奶至产品全过程无空气接触,除了检测环节全过程自动化,就连挤奶都是机器自动化。产品研发,天润酸奶主要受众是年轻群体,这注定公司除了多元化的口味,还要保证口味推陈出新。另外,高端有机奶是公司

新增产能重点关注奶啤和南疆高端有机奶工厂。产能方面,去年公司奶啤产能受限,预计今年产能将从60吨提升至100吨(配股资金用途),考虑到班次问题,还有上浮空间,奶啤产能问题基本解决;另外,公司在南疆新投资了一个牧场和加工厂(名字忘了),主要做高端有机奶,未来直接面向疆外市场。高端有机奶竞争对手已经很多了,在没有营销优势和价格优势的情况下,不太可能会大规模增长。但是凭借既定受众和渠道,品类补充作为扩张的手段,风险蛮小的。

2020年疆内重点看南疆,疆外重点看北京市场。渠道方面,2019年疆外收入增速比较低,疆内还是维持10%以上的增速。其实市场一直关注疆外市场的发展,反倒忽略了疆内增长。其实疆内市场一直都发展挺好的,天润在疆内市场具有绝对统治力。所以说疆外代表了天润的未来,那么疆内就代表天润的基本盘。具体而言,疆内市场成长性实际上还是有的。首先,目前公司疆内渠道只覆盖到地级市,对乡镇的是市场还有待开发;其次,南疆市场现在一年市场销售额大概有8亿,而天润的在南疆的销售收入差不多才1亿出头(公司已经在南疆建了一个新的加工厂和牧场)。疆外市场,公司当前的渠道主要集中在长三角、珠三角以及东部沿海一二线城市,去年在北京市场开始投入,市场反响不错,2020年应该会大范围铺货,预计今年将会有不错的收获。奶啤在餐饮渠道做一些新的尝试。总体而言,公司目前占据的市场还比较小,小步扩张可以下沉的市场还非常多,因此公司保持中等增速还是非常有可能实现。

营销方面,总基调还是稳,营销策略保持谨慎的风格,公司不会大规模投放,销售费用会保持当前水平。今年会多请一些网红来做宣传。

公司管理层给我们的印象总体还是比较不错的,刘总和冯总(董秘)说话都比较实在,没有丝毫浮夸的成份。刘总对乳制品行业的认识比较深,对市场判断总体比较客观。从刘总对乳制品行业发展的观点以及我自己的判断来看,未来天润肯定还是稳健扩张,所以不要对增速有过高期望。

二、利润表:收入和利润稳定增长,疫情影响不必过分担忧

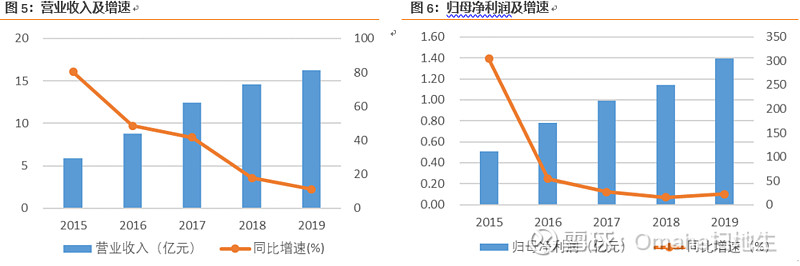

稳定增长,低温酸奶拖累销售,奶啤表现不错。2019年实现营业收入16.27亿,同比增长11.26%,实现归母净利润1.40亿,同比增长22.25%。其中低温酸奶基本没有增长,常温奶贡献了主要增量。受天气影响,2019年低温酸奶行业不景气,预计整个行业销量下降6%。公司营业收入增长增速有所下降,主要也是低温酸奶所拖累,但是公司低温酸奶还是增长的,说明公司产品竞争力不错。今年年报没有公布奶啤数据,根据调研和自己推测,预计奶啤收入大约1.6亿元,这个数据对比2018年增长了30%左右,预计今年产能提升以及渠道打开之后,会继续保持比较不错的增速。天润是有意将奶啤打造成大单品,这个从产能规划以及渠道布置可以看得出一二。

总体而言,天润可能爆发性增长时期已经过去了。公司15和16年高速增长的主要原因还是低温酸奶,那时候乳制品巨头主要聚焦常温奶,对低温赛道投入少,天润抓住空档期抢占了一些份额。随着头部的企业开始关注这块市场,渠道和营销劣势注定天润不可能继续高速增长。但是天润产品还是具备一定优势,只要稳步推进疆外渠道扩张,维持10%以上增速还是可期的,根据管理层的观点,预计2020年增速大概15%。

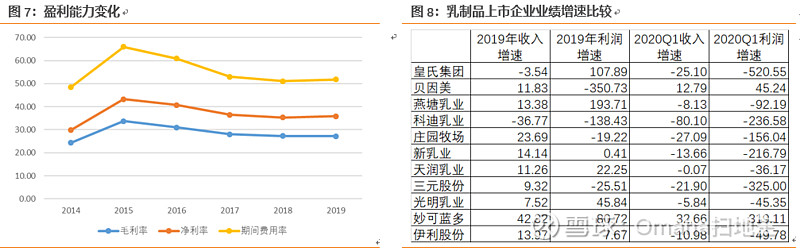

利润方面,公司2019年利润增速明显高于收入增速。从财务数据来看,主要归结于税收,期间费用率和毛利率基本没有变化。《天润乳业投资分析》提到天润毛利率偏低,很重要的原因在于天润补贴渠道商的运费除了销售费用外,也在价格方面做了一些让利。而伊利则主要体现是主要体现在销售费用。这个可以从年报数据得到佐证。现金流和资产负债表没啥好说了,该有的都有。

疫情对天润包括乳制品行业的影响都是一次性的,本身也没啥好说,不改长期价值。但是昨天出了一季度之后,市场貌似不待见。其实,单论疫情期间的影响来看,其实天润收入和利润表现都还可以的。

三、总结:好公司+好价格

总体而言,天润的年报中规中矩,2020年增速15%大概能够实现,渠道主要看点在于北京市场以及长三角二线城市下沉带动销量增长;产品主要看点在于奶啤和高端有机奶。从股票来看,横向对比整个行业的公司,天润不论是价格还是质地都算是不错。作为消费品,估值也算是合理。