最好但是最底部的PCB?广合科技 次新+PCB

最近随着英伟达不断新高,AI也在不断新高,包括CPO都在不断新高。

今年机构的共识,包括资本市场已经反应,PCB就是下个CPO。

现在各个PCB已经开始主升浪了

核心在于:

1)估值低,涨幅少。

2)全面拐点,景气开启。

3)高阶HDI,高层数PCB,高频高速PCB量价齐升。

反而今年PCB最靓的崽还在底部。

1)增速最高,估值最低。

广合基本是PCB领域今年增速最高,估值最低的。

2)性质最好

广合是最纯的服务器PCB,服务器PCB占比超过70%,还会进一步提高

对应的毛利最高。

服务器相对于工控和消费电子,汽车电子而言增速最快

3)产能扩张快

广州公司满产,黄石工厂爬坡,泰国工厂年底建成。

4)涨价属性好

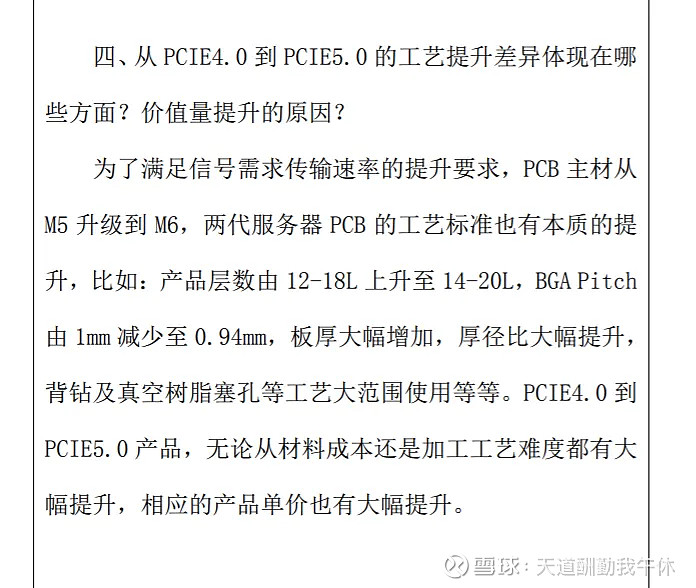

PCIE5.0相对PCIE4.0层数增加,工艺复杂,单价大幅提升

去年PCIE5.0占比只有30%,截止5月份,占比超过60%,今年年底占比超过70%

真毛利进一步提高,量价齐升。

5)客户结构好

主要客户是戴尔,包括鸿海,广达等,主要是出海PCB,出海认证慢,壁垒高,格局稳定,毛利高

是PCB领域下游客户结构最好的公司

6) 次新加成

筹码结构好,底部次新,每次次新都是超级行情。比如5G时的卓胜微,储能时的德业股份,CXO领域的药明

但凡次新+基本面,非常容易爆炒成抱团龙头

如果基本面龙头叠加次新,都容易被爆炒,反而估值最高。

显然,广合的增速是最快的,属性也最好,但是估值最低,同时技术含量高,涨价属性强,毛利最高。

PCB已经主升浪,广合科技是不是大机会呢? 增速最快,估值最低,毛利最高,客户结构最好,最纯的服务器PCB。