2023年7月18日

截至到现在分众传媒公司已经写了7份年报分析,今天从应收账款的角度来分析一下公司。基本思路是尝试从应收账款数据的变动、占比,周转天数等角度分析对收入、净利的影响,未来可能趋势。

一、基本情况。

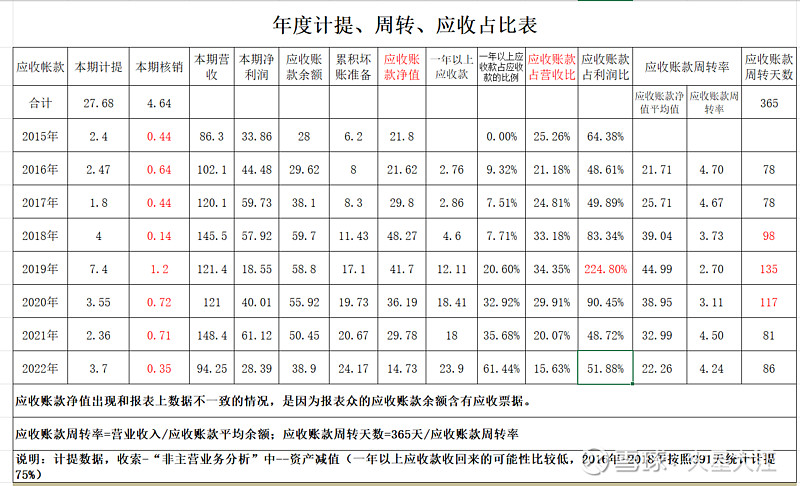

2022年本期计提数据3.7亿元,是由应收账款的信用减值损失及合同资产减值损失构成,本年度公司计提的标准一如既往让人放心,在营收净利大幅下降年度,依然大幅的对应收账款大比例的计提。(没有搞明白本期计提和累积坏账准备是什么关系?哪位对这方面比较熟悉的话,留言一起交流一下。)

2023年7月17日上午通过网上信息,找了一些书上的解释,大概知道了本期计提和坏账准备的关系。

1、根据统计的《年度计提、周转、应收占比表》数据本期计提数字-本期核销合计≠累计坏账准备。个人理解是累积坏账准备数据中有很多回款数字。

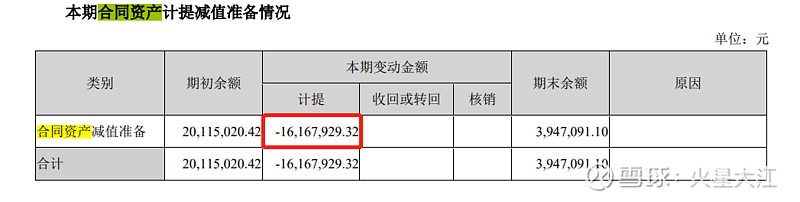

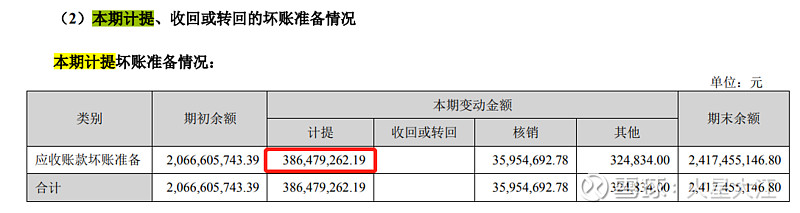

2、P19页列示了应收账款与合同资产减值损失本年度合计计提了3.7亿元

其中:P122页本期合同资产计提了0.16亿元。

P116 页

我们可以从表格中看到计提的表格中3.86-0.16=3.7亿元。

二、计提方式。

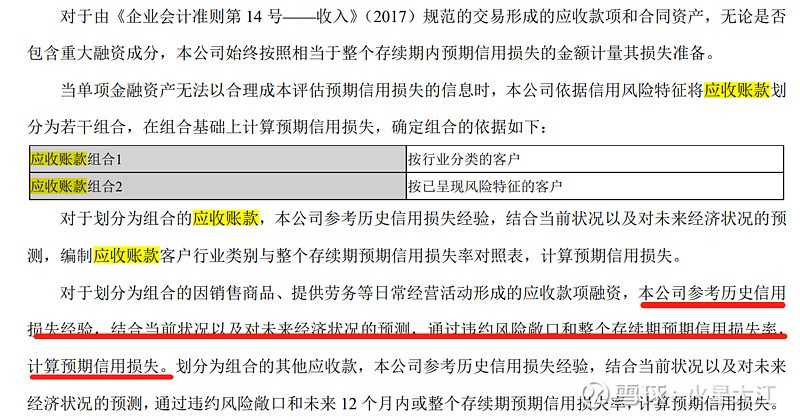

我们再来看看公司两种计提方法:公司P97页,列示了公司应收账款信用损失计提方式,基于2022年年报数据:

公司在2018年之前是采用账龄分析法和余额百分比法。2019年开始公司采用的方法是:按组合计提坏账准备及已呈现风险特征进行计提。公司之前采用的计提方法,我们可以更直观的看到公司根据时间短平快进行计提。如果按照301天以上属于一年的进行测算,我们还可以测算出公司大概的年回款情况。

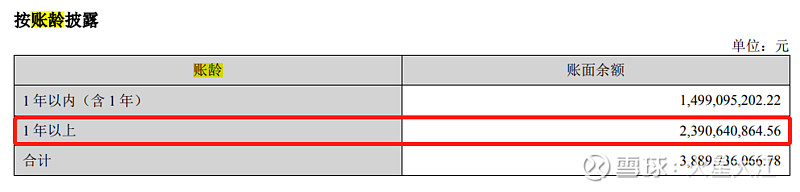

当前计提方式,需要我们随时跟踪公司计提方式的变化。假设未来公司出现了计提比例变化较大。可以统计每一年组合方式中的客户、呈现风险特征的客户计提比例的变化,判断公司当年可能采用的计提方式是否严谨?2022年度公司共计提24.17亿元坏账准备,完全覆盖了一年以上公司应收账款23.9亿元,该数据可以判断公司计提标准执行比较严谨的。

三、计提数据和核销数据对比。

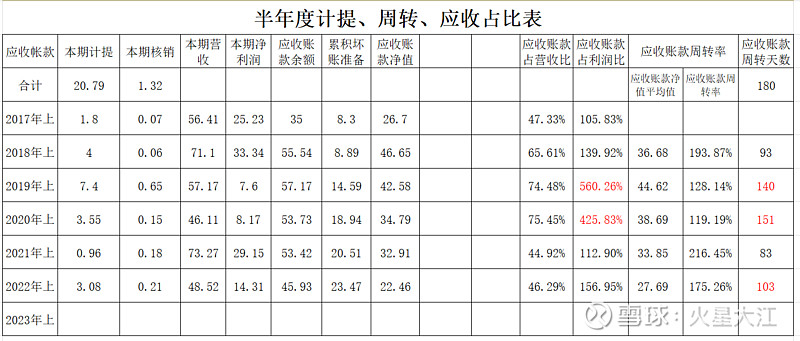

我是从2015年开始统计,我们可以看到公司在2022年共计提了3.7亿元,在2022年上半年计提了3.08亿元,应收账款的净值来到了14.5亿元,这是从2015年以来最低,基本在上半年计提了公司大部分的应收账款和合同资产的信用减值损失。

是不是公司历年的计提方式都是一样的呢?

计提的时间。通过对比观察,2017年-2020年公司计提的数额都是在上半年全部计提完毕。特例是2021年上半年计提了0.96亿元,下半年计提了1.4亿元,全年计提了2.36亿元,大部分计提发生在下半年。对比核销部分数据,可以发现公司在2019年-2021年核销数额相对较大,大致可以判断公司针对2018年大幅扩充点位后出现了大幅计提的现象,经过3年的消化,公司到了2022年恢复到以前年度状态。

应收账款周转天数。通过年度和半年度应收账款表格的统计我们可以看到2022年上半年应收账款周转天数是103天,全年数据是86天。分别高于2021年同期数据,有理由相信2022年的数据在下半年往好的方向在发展,当然我们还可以统计一下每个季度的应收账款周转天数与半年数据进行对比。

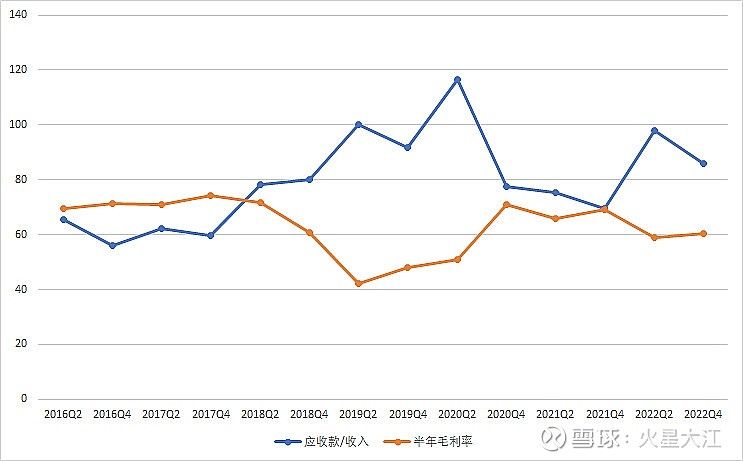

总体来讲:分众的应收款有两个峰值(对应毛利率的两个谷底),对应着两次艰难时刻:第一次是2018年开始的竞争加剧、2019年行业不景气和2020年的疫情,导致应收款飙升,毛利率下降。第二次是2022年,全国因为疫情而导致了需求端受损,应收账款原值周转天数上升,一年以上的应收账款比例上升,坏账准备上升。好处是分众计提较为充分,应收款的净值对应的周转天数一直降低;同时对坏账的回收十分积极。

四、应收账款占比。由于公司对大部分客户的结算模式是“在客户广告发布完成 30 天后向客户开具发票,开票后给予客户60 天的付款信用期”。所以应收账款在营收的25%上下波动,是正常现象(90/360=25%)。

2015年~2022年应收账款占营业收入25.26%、21.18%、24.81%、33.18%、34.35%、29.91%、20.07%、15.6%。我们可以发现从2018年应收账款大幅上扬占比在30%以上,主要是2018年下半年公司大幅扩充点位加大了对客户收款限制;

一年以上应收账款占应收款的比例2016~2022年9.32%、7.51、7.71%、20.6%、32.92、35.68%、61.44%。我们可以看到公司一年以上的应收款占比越来越大,尤其2022年占比创纪录的来到了高位,也可以看到客户拖欠公司货款已经非常严重,收款的难度越来月严峻,我们对照2019年之前的一年期以上应收款占比已收款非常的低,回款情况优秀。这个指标需要后续长期跟踪(还要观察公司的计提比例百分比),当然公司也加大了应收款的计提比例,应收款坏账准备已经覆盖了一年以上应收款。但是公司大幅计提,也极大的影响了公司营收利润,从而影响报表质量。

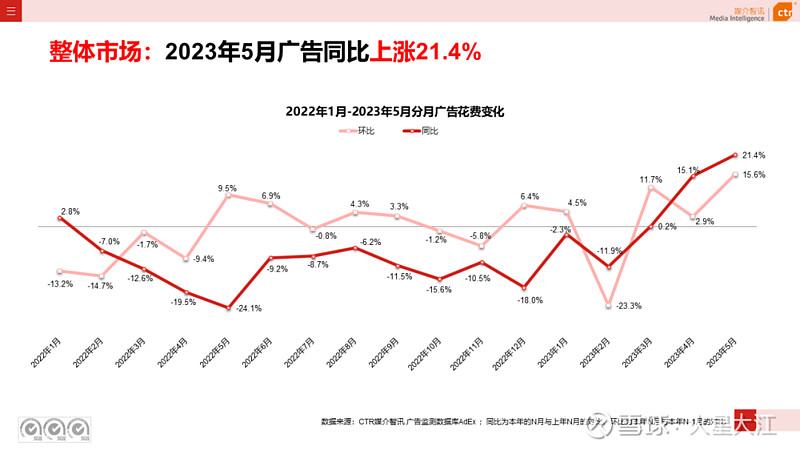

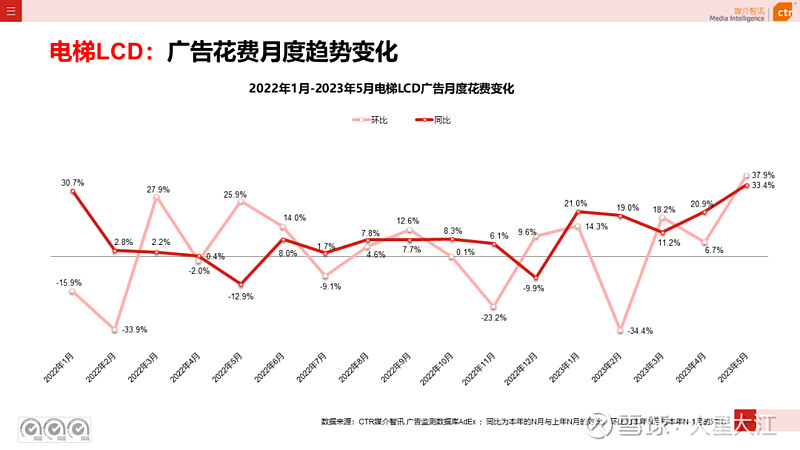

我们再来参考CTR数据进一步阐述应收账款变动与经济的关系。2015、2016年2022年广告行业均出现了大幅下降,尤其是2022年下降了11.8%,当时电梯行业广告实际上涨了0.36%,CTR数据只能作为参考对象,这里统计的是电梯行业的刊例价,不是实际的价格,公司有可能再刊例价的基础上进行7折优惠等等条件,所以这能作为参考。那么我们也就有了公司为什么出现一年以上应收款大幅增加的情况,主要是公司放宽了收款的条件。

2023年7月4日CTR公布了广告行业市场1-5月份同比上涨3.9%,广告花费21.4%。

落实到电梯LCD花费同比上升了38%,无论从同比还是环比看电梯LCD行业都是在复苏的过程。电梯海报以及影院广告行业都在大幅的回升中。昨天晚上陪儿子去看了《八角隆中》,除去前3-4排没有太多人,后面几排基本上都是坐满了,周一晚上7点左右,电影大厅人比较多。在电影开始之前总共有7-8个广告,基本上在1分种以内,在当时5分种内大家都是在看广告的,说明广告的到达率还是比较高的,站在当下的时间段回忆已经忘记了广告的内容了,不得不说,广告效果也是一般(23-7-18)。

我们参考历史数据公司在2015年2016年整个市场行情低迷的情况下净利润没有出现大下降,分别上涨了31.36%、34.29%。2017年净利润同比下降了-3.03%、2018年-67.97%,带崩股价。2018年3月16日来到15.55元然后直线下降,到2020年4月13日股价来到历史最低点3.85元,前后经过两年的震荡。

期间又来到了2020年三年疫情元年,股票从年初4月13日开始上涨到2021年2月28日13.19元,股票开始震荡下行,实际上公司在2021年度净利润创出了61.12亿元的新高,搞不懂为什么股票反而逆净利润大幅下跌,看来A股市场炒预期的还是多啊。股票一直跌到2022年11月4日的4.24元,这个时候本人在纠结给公司是20倍PE还是25倍PE的时候,股票又一直上涨,其实当时看了书房一些文章,只是记住了悲观期间观点,没有更广泛的在雪球、年报中学习。公司上市估值基本上在460亿元左右了,2022年11月份在600亿元左右估值已经在合理区间里了,自己一直在纠结纠结中,买还是不买?现在回头来看,自己对该公司不了解,没有自己的想法,人云亦云,拿不定主意。后来在公司6.43元左右进场,吃到了0.28元/股的分红,成本来到了6.15元/股,当前股价在7.26元。

目前随着国家层面对互联网等市场主体进行引导扶持放宽,也相信未来公司还是能随着经济的发展而发展,加上当前10年期国债利率来到了2.6的新低,未来对公司的估值是否需要重估,都是值得商榷的事情。本人对期估值在2022年年报分析中已经阐述过了。

五、应收回款情况

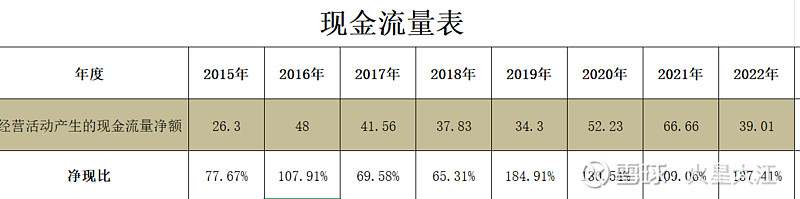

2018年、2019年净利润下降和新潮传媒竞争有关,大力扩充点位有很大关系,相应公司应收账款净值也来到了恐怖的48.27亿元、41.7亿元,同期应收账款净值占利润分别是83.34%、224.8%,2020年应收账款净值占利润90.45%。说明这三年是公司非常困难的年份,或者也可以认为公司这三年放宽了回款条件。但是我们结合现金流量表净额来分析,净现比可以看到2019年184.91%、130.54%,公司显然加大了以前年度应收款回款力度。

2022年应收账款净值14.72亿,统计以来最低点。这里是需要表扬公司一贯严谨计提方式,应收账款从50.45亿元来到了38.9亿元,说明公司回款质量实际上是优化的,但是结合公司营收我们也可以认为公司业务量减少了,从一年以上应收账款可以看出2021年达到20亿元,2022年上涨到24亿元,收款更难了,市场很多公司的质保金之类的尾款收不到,有可能是一些公司死在了黎明前的黑暗;累积的坏账准备从20.7亿增加至24.2亿,可以说明公司计提的标准一如既往的优秀。

声明:本文充斥着个人的观点,主要是记录自己在学习分众传媒年报过程中想法,不构成对个股的推荐,依据此买卖的话,后果自负。