| 发布于: | Android | 转发:1 | 回复:33 | 喜欢:2 |

哎,我能说什么

兄弟,我说一句啊:首先,大股东和管理层们的贪婪是确定的。低估值增发、高估值注入也是确定的;其次,目前增发价已经确定了,去年的营业收入和利润也已经定案了,他们要提高拟注入资产的估值,最公开且最能接受的方式就是提高上市公司的市值。如果上市公司的市值达到800亿,拟注入资产的估值就可以在400亿上方。而提高上市公司的市值,方法很简单,就是做出漂亮的报表。一季度的报表前所未有的漂亮,二季度想必只会更好,那样的话,上市公司的市值就可以进一步增大。

看来我们以前都太乐观了,天真的认为总股本加到一百一十亿就到头了,现在看来得一百四十亿去了。就看评估用收益法还是净资产法了。如果用收益法的话,有限那块的收益今年可能还不到三十亿,跟徐工机械的六十亿还是有差距的,也不会有太大的估值。如果用净资产法,徐工机械的净资产才三百五十亿,还没有徐工有限多,那就比较难办了。我们可以去股东大会找老王算账。

草!管理层铁定赚钱,不管二级市场股价的波动了!

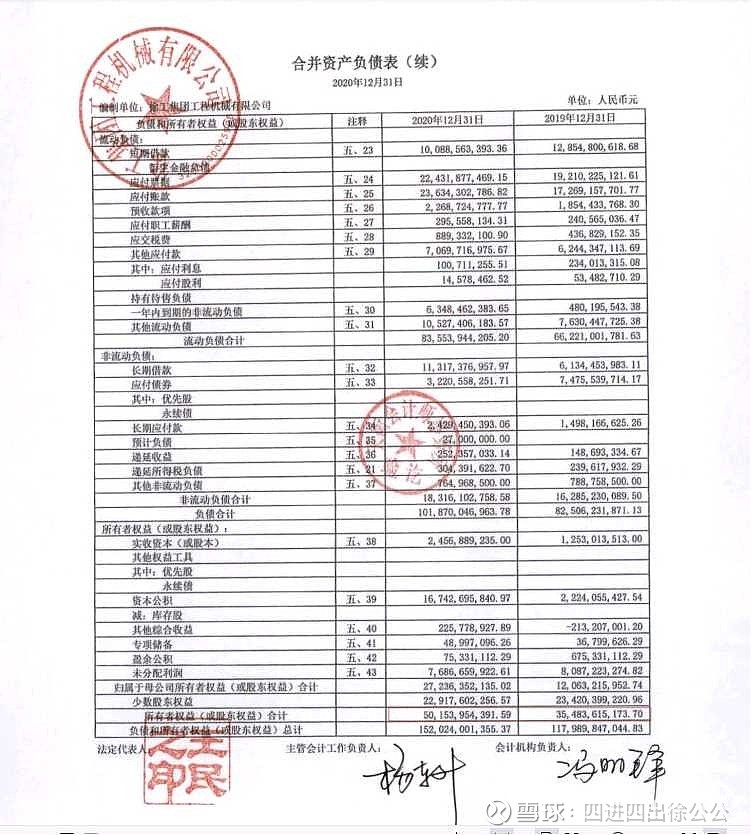

为啥我在清算网上只查到了去年三季度的报表?

徐工的管理层是有前科的,很早就想勾结外资低价收购公司,幸亏三一搅局。我之所以还持有徐工,是因为之前管理层刻意压低股价,隐藏利润,现在慢慢释放出来,他们吃肉我们也要喝点汤嘛。一季度出来后,徐工和三一动态市盈率都是12,三一pb是徐工2倍,这是合理的。我徐工的成本已经低于5元了,从今天开始,徐工每涨5毛我就减持一点,换到三一,直到清空为止,三一才是我心目中工程机械的龙头。反正战投和管理层都要锁定一段时间,比他们先跑就行。小板凳搬一个,备点花生瓜子矿泉水,徐工的大戏刚刚拉开大幕。

我之前判断参与混改的机构大部分是财务投资,不能有效提升徐工经营能力,反而是提升了资本运营能力,利用徐工管理层的贪欲,步步为营,精准卡点,充分利用规则吃肉,锁定期一满绝对拍拍屁股走人。

确实干不过 只能坐等混改落地看看情况了