美亚光电发布23年年报,营收达成24.25亿,同比增长14.55%,利润达成7.45亿,同比增长2%。单季度同比增长来看,从一季度持平,到二季度10%,三季度15%,四季度24%,营收逐季回暖。

俨然一副增收不增利的架势啊。

我在上周的周记中聊到美亚光电,说到几条特别之处,现在年报出来了,是时候详细聊聊年报情况了。

一.分析其收入组成:

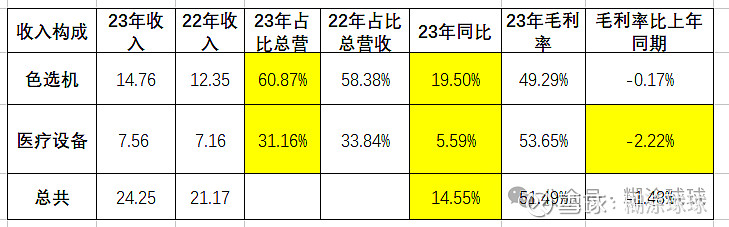

1.从地区来看:境内境外部分变化不大,境内基本稳定在八成以上,境外部分不到两成。

2.从行业来看:

色选机业务非常稳健,不仅营收增速超过总营收增速,毛利率也基本保持稳定。在国内色选机市场非常成熟的情况下,还取得19%的增速实属不易。

医疗行业从21年44%的增长,到22年的9%增长,到23年的5%增长,同时23年毛利率还下降2个点,很明显,这两年公司在医疗行业发展非常困难。

关于这点,年报里管理层的分析是这么说的:

“色选机业务国内外市场多点开花,表现出良好的增长趋势,尤其是在相对成熟的国内市场,依靠着强大的产品市场竞争力、灵活的销售策略及销售团队的奋勇拼搏,公司取得了销售业绩和市场占有率的双提升。医疗相关业务虽然受行业复苏延缓、市场竞争加剧等不利因素影响,但公司立足市场,积极求变,通过实施多样化的销售策略积极引导市场 需求,扩大销售体量,如在6月初的北京口腔展期间,公司的口腔CBCT团购活动就收获了1466台订单。同时,公司继续加码医疗海外出口投入,经过近几年的海外市场布局,2023年公司口腔CBCT出口已经初具规模。”

翻译过来就是:今年色选机业务表现不错,医疗业务不行啊,尤其国内行业景气度不行竞争还激烈,看明年出口海外能不能上量。

二.从最受关注的利润表报表来看:

1.营业成本增速低于营收增速,猜测是大宗商品的原材料涨价带来的。随着已经到来的原材料降价(通过资产负债表存货里面的原材料计提减值判断),预测24年营业成本可控。

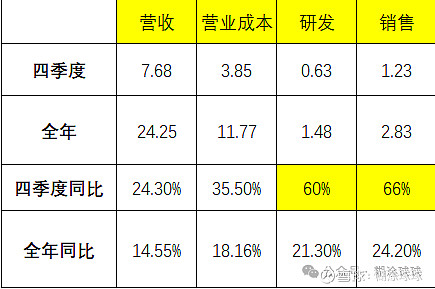

2.特别注意的是,四季度研发和销售的增速大幅度增加,既超过四季度营收增速,甚至到了接近全年一半的程度,很明显公司四季度在研发和销售上发力明显。

研发:

从研发人员人数来看,22年284人,23年290人变化不大,没有很明显的扩张。

从研发成果来看:公司用累累硕果来形容研发成果,比较重要的是:

行业首创的紫外色选机、高端坐式口腔CBCT、Pure-Detail影像增强技术、脊柱外科手术导航设备。公司研发的最新产品移动式头部CT顺利取得国家药品监督管理局下发的医疗器械注册证。

产品矩阵变多了,而且深耕医疗行业。医疗设备一般都是进口,国内基本空白,国内竞争对手(北京朗视仪器正在上市,上海博恩登特)也在发展中,公司想走国产替代,认为在政策支持下,进口替代的市场空间和潜力巨大。

3.我认为在同一个行业有不同的产品矩阵对于销售来说也更有利,更节约销售资源。比如打通一个综合医院,可能既可以卖口腔设备,还能卖脊柱外科手术导航设备,还能卖头部CT,这跟以往色选机的客户和口腔CBCT的客户不能重合完全不一样了。

4.再来看看销售:

销售人员人数从22年的216人增加到23年的240人,一年之间增加了24个销售,增加的幅度还是挺大的。

在销售上增加这么多人,销售费用上加大投入的原因是什么呢?有必要吗?

注意到公司23年股权激励目标为相比20年营收增长60%,也就是说23年营收至少要达成23.9亿才能达成激励条件,实际达成为24.2%,加上汇率影响,几乎就是压线完成。

不难猜测,今年这一年销售的很费劲,尤其是医疗行业,差点完不成目标,公司只能是增加人员,加大投入来保证目标达成(毕竟目标设立的是营收,而不是利润)。

往长远来看,公司在医疗行业的新产品也需要更多的推广,加上国内外销售渠道的建立,销售方面也确实值得投入。

我们假设研发和销售费用跟去年持平的话,则利润同比增长13%,同营收增长14%差别就不明显了。如果销售和研发投入持平营收,很可能造成营收和利润都同去年持平或者略微增长的结果,但股权激励目标就达不成了。

从某种意义上说,增收不增利是公司特意选择的结果。

三.资产负债表

既然是年报分析,资产负债表的情况是不能不重视的。有一句话是说,"看财报外行看利润表,内行看资产负债表。"非常认同。所以我每年都把资产表的变化按照我自己的分类重新整理一遍:

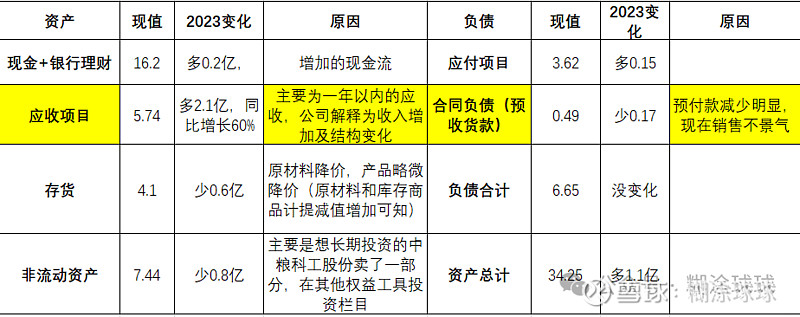

资产里面现金+银行理财就占了一半,负债里面欠供应商原材料的钱占了一半,几乎没有有息负债,这都表明财务状况非常好,经营稳健,没爆雷风险。

值得注意的是应收项目的明显增多和合同负债的明显减少,猜测是为了冲营收,接受应收账款方面有所宽松,原来只接受现金的现在可以接受票据或者给与一定账期,而客户下定金的反倒少了。从这也能明显看出来,销售确实有困难。

四.现金流量表:

含金量方面关注两个指标:

收现比=销售商品提供劳务收到的现金/营收=0.94

净现比=经营活动现金流量净额/净利润=0.91

都小于1大于0.9,虽然没有那些大于1的含金量高(比如汤臣倍健,一般消费品类因为to C一手钱一手货的原因),但在to B的制造业来说,也是非常优秀了。

今年的现金流量表最明显的变化是:在营业成本同比提升18%,应付项目没什么变化的情况下,购买商品接受劳务支付的现金从22年的12.54亿下降到10.38亿。

同资产负债表存货原材料和在库商品计提减值的情况联系在一起,我的合理的猜测是:

原材料降价了,产品也降价了搞促销,色选机产品下降的幅度基本同原材料的降价持平(色选机毛利变化不大),口腔CBCT的降价幅度超过原材料的降价幅度(口腔CBCT毛利率下降2.2%)。所以成本提升而购买的商品现金减少。

综上,我得出的财报结论是:确实增收不增利,遭遇了医疗行业困境。

五.对公司未来看法

我仍然看好公司未来发展,仍会坚定持有,原因如下:

1.色选机作为公司基本盘业务表现出了极强的韧性,在国内的成熟市场还能提高市占率,海外市场依然有潜力高增长。

2.医疗行业虽然在23年遭遇销售困难(不知是不是医疗反f的影响),但这么一个严重依赖进口的行业,国产替代的潜力巨大,长期趋势不改。海外市场更是一片蓝海。

3.公司的研发能力得到了验证,高端的产品矩阵不断丰富。丰富的产品使得公司面对市场变化更加灵活,有更大的可能性和发展空间。

4.先发优势依然明显。国内竞品还未形成规模,像高端医疗设备,非故障或者不好用,产品几年不得换,一旦先抢占市场,就会对后来者造成先发优势。

六.买卖点分析:

公司24年财务预算报告,按照公司内部计划,预测营收和利润增长16%。

这个预测多少有点拍脑袋,按照才出的合同负债(预收货款)来看,明显是乐观了。

三年市场变化很大,尤其对医疗设备行业来说,确实不太好预测,我按照谨慎乐观的态度也拍脑袋来预估:

24年利润持平,25,26年按照每年15%利润增长来测算,我的三年目标收益率为50%。

7.45*1.15*1.15=9.85

理想买点:9.85*28/2/8.82=15.6

理想卖点:9.85*50/8.82=55.8

但这种预测方式更适合市场成熟的公司,对五年八年依然有潜力的成长型公司而言有明显缺陷,例如三年后市场打开了,医疗行业增长恢复高增长到40%,再连续高增长三年,那刚开始三年的40倍,50倍市盈率明显不是贵,而是便宜了。

在公司基本面没有大变化,管理层专注,财务安全稳健,业绩增长有潜力的公司来说,现阶段的市场的困难只是暂时的,何况以现在的业绩和估值来说,不到23倍的市盈已经是非常便宜了。

依然会坚定持有。