一、投资看点

公司四大业务,均处于周期底部,且覆铜板业务反转信号明显。

历史数据表明公司长视角下赚的是真钱且愿意分享经营果实。

目前估值按最保守估计有80~100%的涨幅空间。

符合低估、高分红、赚真钱。

缺点:有息负债率较高。且虽然覆铜板行业市占率全球第一,但行业内部无明显壁垒,目前仍处于产能过剩阶段,行业内对手扩产都无阻碍。

二、资产负债表

1)货币资金40.88亿:其中22.37亿为外币;2023年存款利息收入1.12亿,相当于利率在1.12×2÷(40.88 + 66.93)=2.07%,属于正常存款利率。公司经营一年所需现金规模近似在350亿,每月在30亿规模。账上现金相当于一个月经营备用金。

2)投资资产387.05亿:包含投资物业238亿,联合营公司投资29亿,金融资产120亿。

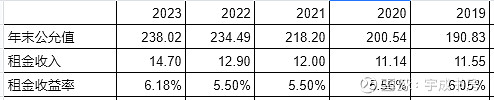

投资物业238亿均为商业地产,2023年提供租金收入14.7亿。近年来租金收益率在5.5%~6%之间。根据达人知名观点:但实际租金收入不等于租金收益,企业持有物业需要交房产税、管理费用、装修折旧,最后还要交25%的企业所得税,管理的很好的企业,租金收入的60%可以转化为企业净利润;所以该部分估值时按12%收益率倒退物业部分估值在120亿左右。

联合营公司29亿:中海石油建滔化工有限公司4.45亿,物业相关公司2家21.18亿。均属于业绩稳定类型的公司。

金融资产120亿:上市公司股权(主要为香港证券)111.25亿,可转债8.62亿。2023年收到上市股权的股息收入为4.91亿。

3)应收账款105亿:应收账款净额65.43亿,应收票据32.47亿,应收贷款7.22亿。

应收贷款主要为碧桂园欠款,贷款总额18.8亿,23年计提了8.93亿,剩下的7.22亿也做好拿不到的准确。

从应收账款来看,信贷亏损拨备、应收票据、应收账款净额稳中有降。且应收账款的结构优化,基本都是半年内的应收款。

4)固定资产356亿:其中常规固定资产194亿,待发展物业154.20亿。待发展物业中有四个项目:深圳建滔前海大厦、昆山商业地产、富荣路西侧菁庭(住宅)、金淞路北侧浦岸花园(住宅)。

前海大厦,总投资25亿元,建成后作为香港建滔集团全球总部。

昆山中心,总投资100亿,商业地产,还未完全建成。

菁庭项目:建滔地产以成交总价29.96亿拿下地块,共1252套,已经销售515套,均价2w/平,按一套200万,剩余货值在14亿。

浦岸花园项目:建滔地产以19亿拿下地块,共701套,已经售出17套,均价2w.平,按200万一套,剩余货值在14亿。

发展物业打对折值近80亿。

5)有息负债229亿:短期负债81.45亿与长期负债147.77亿。

2023年借贷利率高达5.04%,产生近11.49亿利息。该部分利息支出在未来会有显著减小。

三、利润与业务

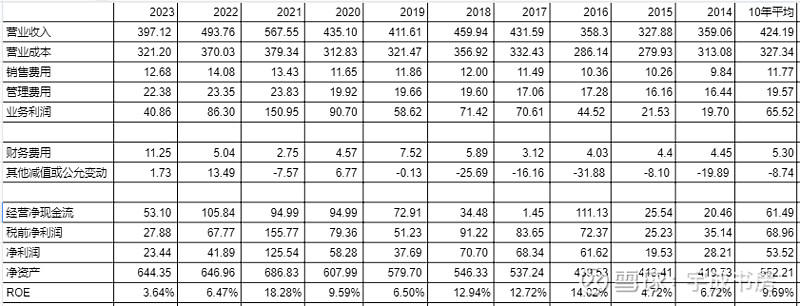

根据利润表的数据可以看出以下的几个特点:

销售费用与管理费用常年保持稳定,利润的波动来自营收与成本的波动;

财务费用23年因为利率达到巅峰,后期会因为利率下降而大幅降低;

近10年净利润在50亿左右,净资产在550亿左右,平均ROE在9-10%

细分业务数据如下:

可以看到覆铜面板与化工产品是利润波动的真正来源。

3.1覆铜板业务

3.1.1行业基础知识

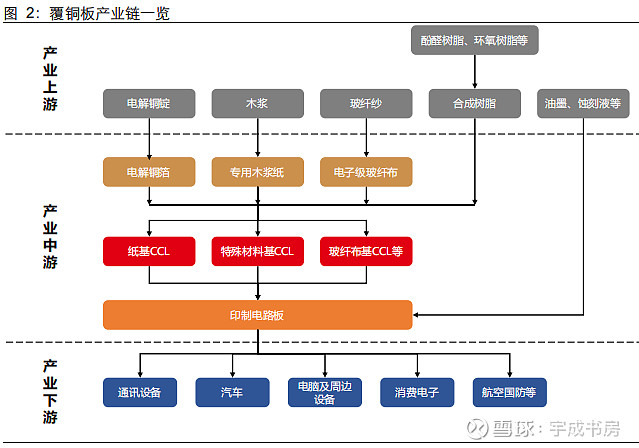

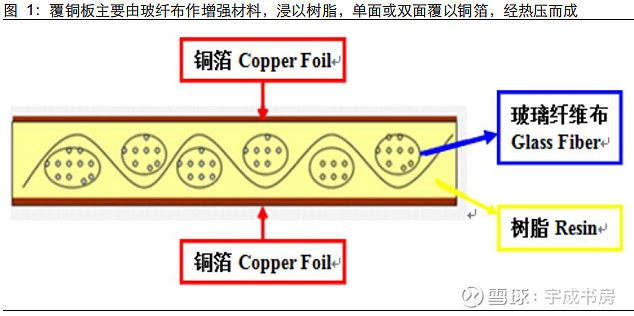

覆铜板(CCL)是印制电路板(PCB)的核心基础材料,不同形式和功能的PCB都是在覆铜板上进行有选择的加工、蚀刻、钻孔及镀铜。覆铜板担任PCB的导电,绝缘支撑三个功能。

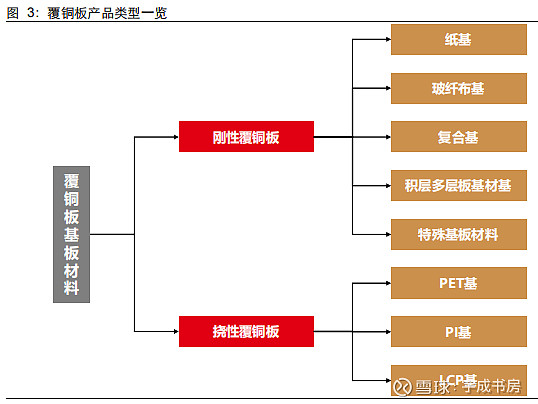

根据其机械刚性不同,覆铜板可分为刚性覆铜板和挠性覆铜板。刚性覆铜板包括玻璃纤维布基覆铜板、纸基覆铜板、CEM-3 和 CEM-1 等四类刚性覆铜板,还包括金属基板等其他类型。在刚性覆铜板中,FR-4 环氧玻璃纤维布基覆铜板是目前 PCB 制造中使用量最大、应用范围最广的产品。而在金属基板中,铝基覆铜板是最主要的品种。

3.1.2行业竞争格局

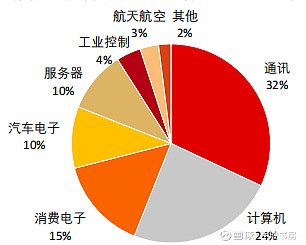

覆铜板是PCB的核心组件,PCB下游应用主要为通讯、计算机、消费电子等。

随着5G通信、智能汽车、物联网产业快速发展,电子设备信号趋于高频、高速化,AI大力发展高算力服务器需求激增,使得PCB及覆铜板的需求未来是确定性增长的。

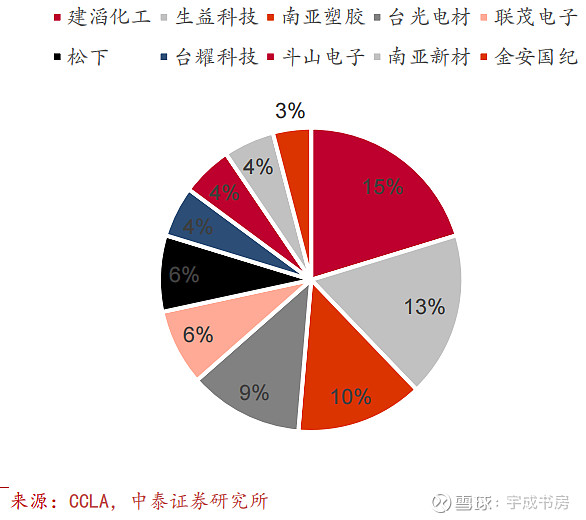

覆铜板行业是成熟行业,行业格局稳定,由于资金与工艺壁垒,覆铜板企业规模相对较大。2022年全球CR10在74%左右,建滔占全球份额15%左右。

3.1.3国内产能情况

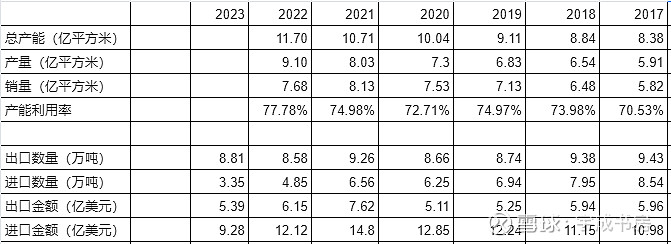

虽然行业竞争格局稳定不会有新玩家搅局,但是行业内的玩家不断的扩张产能,覆铜板的产能近年来呈不断上升的趋势。

国内覆铜板产能由2017年的8.38亿平方米增长至2022年11.70亿平方米,2023年仍有过亿新产能投入。不断扩张的产能遇到2022年的需求减弱,库存高企的情况就造成了行业内卷加剧,利润崩塌。

3.1.4成本端

覆铜板主要是由铜箔(成本占比42%)、玻纤布(19%)和树脂(26%)构成。

铜箔的定价主要是铜价和加工费构成。一方面铜总库存处于历史低位,现有铜矿产量在未来几年会急剧下降,另一方面,铜的需求因制造业复苏、能源转型、AI发展而大涨,由此铜价未来几年会在高位维持。

玻纤布:电子纱及电子布开启首轮涨价周期。近期中国巨石、华源新材等发出电子纱及电子布涨价通知函,因下游产业周期波动及行业供需关系变化,公司细纱薄布价格在历史底部徘徊已近三年,而受能源、原材料、劳动力等成本上涨影响,行业内所有企业几乎全品类细纱薄布产品均出现不同程度的亏损,为推动产业链高质量发展,保障下游客户可持续供应能力,实现企业自身健康经营需要,自 4月 15 日起,对细纱薄布产品价格进行恢复性调整。

环氧树脂:

成本端各组成原料价格均有涨价趋势,对提价有支撑。

3.1.5行业景气度波动情况

PCB下游行业在长周期视角下均是稳定增长的行业,覆铜板产能也是处于温和增长中,那为何会造成2020~2023年行业利润大波动?以下是生益科技董事长的采访记录:

2021年覆铜板行业大涨原因:

覆铜板原材料玻纤布与铜箔价格上涨,导致行业产能减小。

美国刺激政策撒钱给消费者,促进消费电子需求大增。

2020年到2021年芯片行业产能短缺,PCB厂家更改PCB方案以适应芯片,从而使得旧的PCB积压,新的PCB需求大增。

2020年至2021年疫情期间货运紧张,电子产品无法及时送到导致市场无货可卖,经销商大量下单给电子厂商,导致需求大增。

2022年覆铜板行业大跌原因:

最主要的原因是去库存。2022年芯片危机缓解,PCB厂商换回原PCB方案 ,之前积压的旧PCB可以重新利用上,直接去库存导致PCB需求下降。另外疫情结束,航运逐步正常,积压在货柜和路上的产品都逐步到货,各大经销商都忙着去库存。因此2022年下跌主要是2021年将2022年的部分产能提前生产出来,透支了需求。

3.2 化工业务

公司化工产品为烧碱、醋酸、苯酚、丙酮等石油化工原料,产品价格、利润与原油价格呈正向关。

对于化工板块,管理层是如此看待的:

“化工里面最担心苯酚丙酮,烧碱和醋酸我们一定不担心,我们会在北海新投资烧碱产能,当地有一些造纸厂,可以在当地消化。产能过剩是对的,但是要看产地,我们做醋酸也没有过剩,这些是有区域性的,我们有稳定的客户,客户生意也很好,我们化工板块一年稳定100多亿的生意,一年赚5、6个亿,今年也差不多。化工最重要是守好自己的地盘,做好自己的质量,我们的成本最低、设备质量高,在区域内下游客户可以消化掉就没什么问题,外部客户也进不来,因为运输成本也比较高。如北海计划投资的新工厂,下游玖龙纸业等需求可以消化产能,我们运输端可以比原先的供货商节省200元/吨“。

3.3 地产困境

目前企业地产资产主要集中在昆山,货值在70亿,管理层的看法是:

“集团也想快速销售,但很难卖,昆山地产货值70亿。去年保本价格卖给政府4亿,政府用来作为保障房,管理层目前也在做政府销售的工作。有部分房源用来出租,100平方米的房子出租2300~2500一个月,租金用来支付日常开支。

我们这几年也没有乱投资,有6年没有拿地,主要集中在昆山,地段也不错,面向的是上海客户。

现在大量走货也很难,主要的精力用在收租上,上年收租12个亿,现金流9个亿,昆山每个月也有2800万租金回来,我们是要把基本盘守住。当然,我们也希望尽快回收现金流,也不希望亏本卖。项目尝试过加大促销,但降价10~15个点也动不了,且担心业主问题。公司会考虑股东意见,会后好好研究如何解决地产问题“。

四估值

4.1 市盈率估值

周期股按过去10年平均净利润50亿作为估值基础,行业成熟但产能仍过剩,企业为行业龙头具有较弱护城河,给予PE=10合理估值,合理估值在500亿,目前估值211亿,有137%空间。

4.2 市赚率估值

公司长期平均ROE在9~10%,平均利润50亿,目前PE=4,周期股采用第二市赚率公式=PB/ROE/ROE*100=0.35,距离1还有185%空间。

4.3 股息率估值

长期平均利润50亿,分红率长期看在40%以上,也就是20亿,每股1.8元,现价股息率在9.5%。目前长期国债利率在2.7%,两倍利率为5.4%,有76%的空间。

4.4 市净率估值

覆铜板分部净资产154亿,长期ROE15%,合理估值1.5PB=231亿。

PCB分部净资产129亿,长期ROE8%,合理估值0.8PB=103亿。

物业分部资产238亿,租金带来净收入在8-9亿,合理估值在60亿。

投资资产100亿,上市公司权益,合理估值100亿。

全部资产合在一起在500亿左右。