【思考】周末认真看了鹿公技术贴,也重新学习了黄金分割点、MACD、RSI,价投股中玩技术,如果按权重划分的话,可能技术权重占20%,其实难度还是比较大,因为技术指标和基本面指标需要互相验证,当两者发生共振时,才能进行操作。以最近贵州茅台为例,我们必须考虑酒价下跌影响,当酒价下跌企稳,如技术面也有底部得到有效支撑的迹象,就是建仓良机。对普通投资者来说,对基本面判断的准确性其实并不高,如果你绝对相信自己判断,那么技术辅助意义不大,因为技术反映的是大部分投资者观点。其次切记不能做拿着锤子看什么都像钉子,技术更多时候是基本面盘点有所怀疑时候,辅助自己进行判断。鹿公的技术贴未在雪球发,希望大家可以一起学习。为避免评论对鹿公造成影响,本帖关闭评论。

技术分析案例(一)

要技术分析,首先你要懂得基本的技术指标,什么是日K线,什么是周K线,什么是成交量,什么是成交金额,什么是量价配合,什么是均线,什么是5日线,什么是30周线,并且知道这些技术指标生成,比如5日线是5天收盘价的平均值,连成的线。周线的金额,是指这一周成交金额的总量,这些东西都可以百度。技术分析是一个工具,没有包打天下的能力,除了少数天才选手,可以只凭技术分析赚钱(数量极少,并且其实这些选手肯定也用其它工具,包括基本面,宏观),虽然工具是很重要的,但是工具是死板的,是用来辅助主观意识的。你想做一把椅子,有没有木工机械你都可以做,有,则效率加倍,但是你乱用木工机械,把木材全部搓一堆椅子脚,忘记了做凳面,也是做不成椅子的,所以技术分析叠加基本面分析,可以大大增加你决策的准确性。收起。

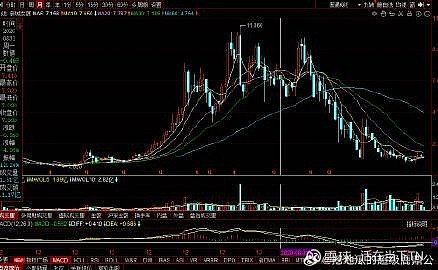

技术分析案例(二)

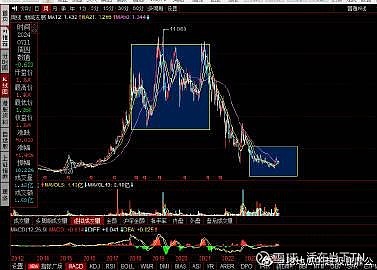

今天就用一个案例来说说,这样会比较直观,当然肯定有部分人完全听不懂,那你最好远离技术分析,因为技术分析不适合你。图是01030,港股的新城发展,我们看到的是周线图,图中有两个框框,第一个大框是18年2季度,到20年2季度,一共13个季度,当时700亿左右市值,70-100亿左右的盈利。首先从图形和技术上看,前面5年已经有15倍左右的涨幅,股价属于高位,大框中的低点,一个比一个高,看上去支撑有力,支撑是因为当时的时间点的估值确实不高,但是高点一直没有刷新,也说明上有压力,有压力是因为全国三四线城市房价走稳,不再连续创新高。19年7月,前董事长刑事拘留,放量大跌,虽然后面新董事长上任后持续反弹,但是我们看到,成交量缩量明显,说明资金出逃迹象明显。如果这里你还看不清行业趋势,那么看后面的成交量,图二显示,20年到21年中6个季度的周线成交量,阴线成交量明显大于阳线,代表资金还在陆续的离开,21年1-2月两根大周阳线的成交量,也没有超过1月初的那根阴线这个时候再看基本面,15倍涨幅在前,疫情叠加三四线城市房价下跌趋势在后,于是,当时我写了图三的文章,这个时候,你再持股,就是典型的炮灰和韭菜,收起。

技术分析案例(三)

再从月线的角度再看一遍这图中很明显,是一个头肩顶不像头肩顶,三重顶不像三重顶的图形,介于两者之间,20月月线走平,月线MACD顶背离后,死叉往下,月线RSI趋势往下,布林线收拢,成交量大幅萎缩很明显,这里是一个重大顶部。

技术分析案例(四)

我们再来看周线上的小框框这个时候,股价已经大跌超过80%,行业政策,从限制到放松到扶持,已经出现明显转变,企业本身又不是正宗的开发商,不受行业大环境影响,之前受到行业金融政策影响,资金面确确实实被收紧,但是政策面已经转向,帮扶贷款发放。基本面看,三四线城市房地产开发被大型开发商放弃,地价以及建筑成本支撑之下,下调空间有限。商业方面,其他综合体开发商,都受到大环境影响,资金吃紧(其他几个综合体开发商资金面比新城紧张的多)也没了拓展新市场的能力。宏观上看,美元贬值在即,美元债的负担和汇率损失将大大减轻。从成交量看,底部低吸资金明显,周线上红长绿短,阳线资金买入迹象明显,整体成交量萎缩,月线周线上底背离明显,虽然空头还在持续发力,但是做多资金潜伏迹象明显。从估值角度看,租金收益不断新高,而盈利主要是被减值吞噬,而企业的减值力度,安全性角度是所以地产行业上市公司中最严苛的,技术上20周周线不再往下,开始走平,成交量保持阳长阴短,股价冲破20周线后,顺势回调,在20周线得到有力支撑,10周周线金叉20周线,60周线,20周线昂头往上,即将冲破60周线,形成多头格局。至于后面会怎么走,我不知道,但是走强的概率应该是很大的,本人持有5%的新城发展的仓位,有屁股决定脑袋的嫌疑,所以思路不作为决策依据,仅供参考,收起。

技术分析案例(五)

当初为什么大幅度减持淮北首先技术上看,股价自从去年6月低点上来,涨幅翻倍(同期神华才涨50--60%),3,4月份的周线上一个明显的二次顶背离,而主焦煤价格下调,焦炭行业全面亏损,股价却创出新高,基本面也背离了。现在的淮北基本面看,一年盈利50亿左右,问题不大,7倍估值,6%分红,这波下跌已经跌掉25%,但是信湖矿损失未明朗,所以手上的淮北继续持有,如果继续大跌,或者信湖矿损失明朗,市场消化这个损失了,就可以开始加仓。

技术分析案例(六)

煤炭股的调整极限在哪里1神华H,22年的4月份开始到23年12月底,共计调整20个月,这里的支撑是很难跌破的,这个横盘期间,最高价28.70元港币,最高收盘价27.6港币,在汇率不变的情况下,预计28左右应该有很强支撑(最高点下来35%),考虑美元贬值带动的港币贬值,预计底部还会被抬高,拍脑袋预计跌至29.50--30一带。汇率不变的情况下,28这个价格净到手差不多6%分红,也是可以接受的从黄金分割角度看,去年8月低点起来,一共涨了19.8元,按照0.382黄金分割算跌幅差不多7.56元,加上分红除权2.5元,预计跌幅10元,30.8应当有支撑(按照0.618计算,要去26,可能不大)所以未来吸纳会按照这两道防线去布置,在这两个价位附近分批吸纳,当然,我不会死板的硬要按照这个价格做,毕竟我神华仓位不高,要吃盒饭,往下做被套当加仓很正常。

技术分析案例(七)

黄金分割本身就只有三个系数,0.618,,,,,0.5,,,,,,0.382该用哪一个本身而言,其实就是你自己的经验和盘感,根据之前的涨幅,估值,以及行业趋势,未来发展前景,决定该采用那个系数。$中国神华(01088)$ $淮北矿业(SH600985)$ $新城发展(01030)$