非常感谢球友‘无敌大瓜’分享‘浙江龙盛深度分析’的文章(网页链接)。结合无敌大瓜兄的深度分析,我对‘浙江龙盛不专注主业、不务正业?’进行以下补充:

关于1.3 染料业务的前景,其中:

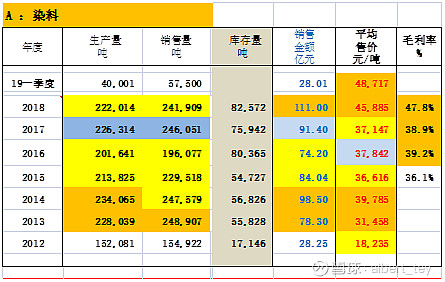

对于 2014至2016年染料业务三年销售量为24.75万吨、22.95万吨、19.6万吨,三年复合增速-7.4%。逐年下滑;染料平均销售单价为3.98万/吨、3.66万/吨、3.78万/吨,也是下降趋势,但幅度不大。对比同业厂商,闰土股份来看,其2014-2016年销售量为13.5万吨、12.9万吨、14.7万吨,三年复合增速2.8%,染料平均销售单价为3.38万/吨、2.78万/吨、2.38万/吨,三年降价达29.5%。两个行业龙头几乎都量价齐跌,背后到底发生了什么?

无敌大瓜兄给的答案是:G20峰会。本人非常认可!

2016年9月4日-5日,G20峰会在杭州召开。从2015年下半年,浙江省就开始对水环境影响较大的印染行业进行整治,2016年1月绍兴地区更是雷厉风行,对 67 家中小印染企业被实施停产整顿,停产数量约占绍兴地区印染企业总数的 20%。

本人在文章里对浙江龙盛公司在染料业务的看法是销售量基本上相当稳定,除了2016年出现比较大的销量波动下跌。销售价格方面,非常明显的体现出浙江龙盛有溢价的能力,同时公司的染料业务毛利率也逐年高速增长,从2015年的36.10%上涨至2018年的47.8%,加强公司的盈利能力。目前看来,在国家大力管制安全生产和加强管制环保生产,环保趋严及较高的技术壁垒限制,部分“小散乱污”染料企业将继续被迫停产,其它中小规模的分散染料生产企业也纷纷限产,产能增速停滞,这让行业龙头老大浙江龙盛的染料业务面对更加大的挑战和机遇,但总的情况将会是强者愈强。

现在结合无敌大瓜兄的分析,本人补充认为浙江龙盛未来年度里在染料业务的‘弱周期’销售量不会再出现类似2016年因为非常特殊的G20事件情况而大幅度下降, 随着国家在安全和环保生产、新增项目的严控管制下,供给侧面已经非常明显有利于行业龙头企业,需求侧也随着下游印染企业经过这几年的严厉整顿规范后,若以后仍有类似G20的事件,对于下游行业的打击也不会再像当年这样的影响了,浙江龙盛的染料销售量应该会是趋向于稳中有升的趋势。

附:浙江龙盛不专注主业、不务正业? 网页链接

注:本人持有浙江龙盛股票,利益直接相关!