文章来源:Yestoday

作者:Connor Leonard

杰出的公司通常被描述为拥有「护城河」。「护城河」一词的普及要归功于沃伦·巴菲特(原文注:如果你对「护城河」的概念感到陌生,可以看一下这段巴菲特在佛罗里达大学对MBA学生演讲的视频。巴菲特对这个概念的描述远比我好),说的是持久的竞争优势使企业能够多年获得高额的资本回报。

拥有「护城河」的企业很少见,在这些被认为是拥有「护城河」的企业中,我又将其进一步划分为两类:

拥有「传统护城河(Legacy Moats)」的企业,以及拥有「再投资护城河(Reinvestment Moats)」的企业。

我发现,大多数具有持久竞争优势的企业都属于拥有传统护城河那一类,这意味着这些企业能够获得丰厚的资本回报,但却没有足够的机会以类似的回报率配置增量资本。

和拥有「传统护城河」的企业相比,还有一类更加出类拔萃的高质量企业,我将其归类为拥有「再投资护城河」的企业。这些企业不仅拥有前者所有的优势,还有充足的机会以高回报率配置增量资本。

拥有长期高回报投资机会的企业可以使资本实现长期复利增长,同时拥有这类杰出企业的投资组合很可能创造年复一年的丰厚回报。

要想筛选出真正的「复利机器」还需要花一些时间,并做大量的训练,不过,我会简要说明我们需要关注哪些因素,并看看在一目了然的市场中隐藏了多少「特价商品」。

01

传统护城河

拥有传统护城河的企业拥有稳固的竞争地位,从而获得健康的利润和强劲的投资资本回报。对于其中的佼佼者,企业可以不进行有形资产的再投入,甚至可以在不需要额外资本的情况下适度增长。

然而,由于缺乏同样高回报的再投资机会,企业产生的任何现金都需要部署到其他地方或返还给股东。

想象一下,在一个农村小镇上,有一个租用率很高、没有什么竞争的自助式仓储中心。这个地方每年可能产生 20 万美元的自由现金流,相比于 100 万美元的建造成本来说,收益很可观。

只要他们经营得好,而且街对面没有开设新的仓储中心来竞争,这个仓储中心的所有者就可以合理地认为,该业务的盈利能力将持续存在,甚至随着时间的推移而适度增长。

但是,所有者如何处理每年经营产生的 20 万美元呢?这个小镇的需求无法支撑一个新的仓储中心,附近小镇的仓储需求也已经充分满足了。

因此,所有者可能将其投资于其他私人公司,或将其用于储蓄,或购买一栋湖畔别墅。但无论这些资金流向何处,它很可能无法像这个仓储中心一样实现 20% 的回报率。

这种困境同样适用于许多大型企业,比如好时(巧克力)、可口可乐、麦当劳或宝洁公司。这四家公司将它们 2015 年净利润的 82.4%(平均值)作为股息发放给股东。

对于这些公司来说,这个决定是说得通的,因为它们缺乏足够有吸引力的再投资机会,没办法合理地留存收益。

尽管这些拥有传统护城河的企业展现出较高的投入资本回报率(ROIC),但如果你今天购买了它们的股票并持有 10 年,作为投资者,你不太可能获得杰出的回报。

这是因为它们的高 ROIC 反映的是先前投入资本的回报,而不是增量投入资本。换句话说,如果没有更多回报率达 20% 的投资机会来产生利润,那么今天表观 20% 的 ROIC 对投资者来说就不那么有价值了。

这些企业的股权最终类似于高收益债券(股票市值的缓慢增长),并附带一个随时间推移而增加的息票(每年股息)。这也没什么不好的,像宝洁公司和好时公司这样的企业能够提供稳定的收益,非常保值,但不一定能创造财富。

如果你想让你的资本实现非常高的年化复合收益率,那么你应该转移关注点,放在识别那些同时拥有「再投资护城河」的企业上。

02

再投资护城河

拥有「再投资护城河」的企业是这样的一类公司:它们和拥有「传统护城河」的企业一样拥有稳固的竞争地位、良好的投入资产回报率,但除此之外,由于「再投资护城河」的存在,它们还能够拥有以高预期收益率配置增量资本的机会。

这些公司的当前利润受到「传统护城河」的保护,核心盈利能力能够维持。但这类公司并不会在年末将收益返还给股东,相反,它们会将绝大部分的盈利留存下来,并配置到极有可能产生高回报的投资机会中去。

想想 1972 年的沃尔玛。当时,该公司在 51 个城镇开设了门店,整个公司的净有形资产回报率达到了 52%(税前)。很明显,之前开设的门店是成功的,他们以差异化的购物形式和对低价的狂热痴迷在小城镇中获得了绝对领先的市占率。

在这 51 个城镇中,我敢打赌,每家商店都有护城河,山姆·沃尔顿可以合理地认为公司的盈利能力将持续稳健地增长。在如何配置这些门店每年产生的现金这一问题上,沃尔顿先生也不用费什么心思。

路径很明确:在尽可能长的时间里,把盈利进行再投资,继续开更多的沃尔玛超市。到目前为止,沃尔玛在全球有 11,000 多家门店,和 1972 年相比,销售额和净利润的增长都超过了 5,000 倍。

03

如何识别「再投资护城河」

说起寻找再投资护城河,本质上我是在寻找一类挑战资本主义基本规律的企业。

在一个小市场中,获得一段时期的利润是一回事,但想持续多年取得增量资本的高回报,理论上应该是无法实现的。随着企业规模越来越大,利润体量也会越来越大,它将吸引越来越多的竞争,投入回报最终会被压缩。

我在寻找的是与此相悖的企业:这些企业随着公司规模的扩大而变得更加强大。

在我看来,有两种商业模式能够让企业实现这种随时间推移的正强化循环:具有低成本生产或规模优势的公司,以及具有双边网络效应的公司。

04

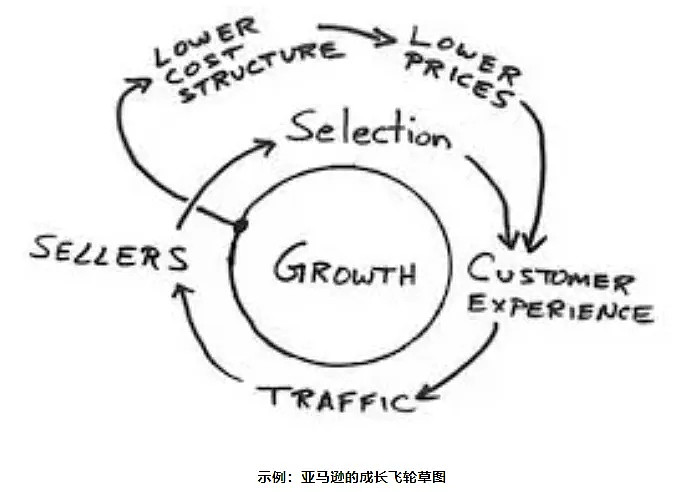

低成本/规模效应

让我们回到早期沃尔玛的例子,与传统的一元店相比,沃尔玛的门店规模非常大。由于顾客人数众多,沃尔顿可以以低于竞争对手的利润率销售每一件商品,仍然能够实现经营性盈利。

在任一家沃尔玛购物的人越多,或者沃尔玛的门店越多,沃尔玛的成本优势只会更强,护城河只会更深。较低的价格又进一步吸引了更多的购物者,这个循环不断自我强化。

所以当沃尔玛有 1000 家门店时,护城河明显比有 51 家的时候要宽得多。

好市多(Costco)、盖可保险(GEICO)和亚马逊(Amazon)等其他企业也遵循了类似的思路:创造了一个「飞轮」,随着业务不断发展,「飞轮」会不断加速(原文注:飞轮的概念是由 Jim Collins 推广的,更多详见此处)。

05

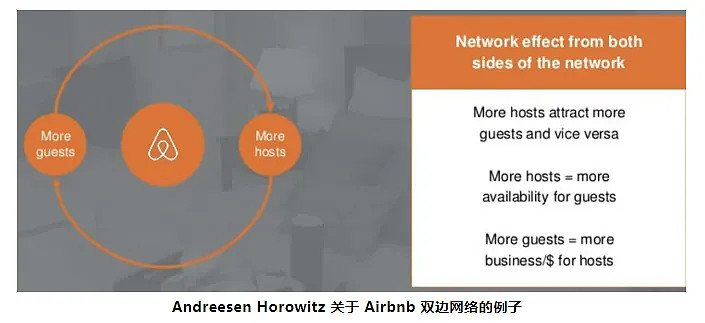

双边网络效应

创造一个双边网络(像拍卖或者交易平台)需要同时存在买家和卖家,而且只有当一方相信对方也会来到这里时,他们才会参与其中。

然而,一旦这个网络建立起来,它就会随着双方参与者数量的不断增加而加强。

对第「n + 1000」个参与者来说,该网络的网络效应比网络中有「n」个参与者的时候更强,因为网络中多了 1000 名参与者。

另外一种理解方式:当更多的买家出现时,更多的卖家会被吸引过来,而更多的卖家反过来又会吸引更多的买家。

一点出现了这样的正向循环,要让买家或者卖家离开这里并加入一个新的平台几乎是不可能的。

像 Copart、eBay 和 Airbnb 这样的企业,随着时间的推移,已经建立了强大的双边网络。

06

判断可进行再投资的「跑道长度」

很多投资者只关注业绩增速,这导致一家高速增长的公司估值会被推高,哪怕这种增长并不带来正向的经济效益。

再投资护城河的关键不在于预测下一年的业绩增长的具体数字是多少,而在于相信公司处在一条很长的「跑道」上,公司在当下能够产生高投资回报的竞争优势将随着时间的推移继续存在或加强。

问题的关键不是在下个季度或下一年,而是退一步,设想一下,这家公司在 10 年或 20 年后的规模能否达到现在的 5 倍或 10 倍?

我估计,对于 99% 的企业来说,你很难具备这样的信念。这没有任何问题,耐心一些,把你的精力放在识别那 1% 的公司上。

诚然,识别那 1% 的公司是整个过程中最困难的一步,有许多变数和不确定因素。每种情况都会有所不同,但我在下面列出了一些可能的情况,一些是积极信号,暗示这可能就是我寻找的长跑道;还有一些是警示信号,暗示跑道将到尽头。

07

积极信号

1)如果一个双边网络在用户量或交易总额等关键指标上持续增长,但在整个市场中仍只占很小的百分比:

关注那些增量用户或增量交易中边际盈利率("flow through" margin)(译者注:边际盈利率=利润的变化值/收入的变化值,衡量每一元额外收入中有多少变成了利润)较高的公司,因为这类公司的利润会随着网络扩张而增加。

2)如果一家公司具有结构性优势,导致其成本模型低于竞争对手:

往往来源于差异化的商业模式,比如采用直接销售模式而不是通过经销商。也可能是随着时间的推移而发展起来的一种竞争优势,比如技术领先(意味着自动化程度更高)。这种结构性优势必须使得大型企业难以复制,才能存在。

3)如果一家多元产品零售商目前门店只有不到 100 家,但预计未来市场成熟时会超过 1000 家:

关注这里面具有一致性、可盈利、模式可复制的公司。这类公司会产生相似的单店盈利过程,同时不断「干掉」同类型的公司。

08

警示信号

1)如果一家公司声称自己处在一个很长的赛道之中,业务却开始转向新的或不同的市场:

如果未来如此光明,为什么要偏离计划呢?管理层可能已经看到了跑道的尽头,并在调转方向。

2)如果管理层对于可获取市场规模(Total Addressable Market,TAM)的定义难以让人信服:

有些管理层喜欢在幻灯片里放一个巨大的市场规模预测数字,以此来吸引投资者的注意力。投资者应该核对数字的原始出处,如果管理层给出的定义过于宽泛,他们可能是在试图误导投资者。

3)如果近几年增长性投资的投资收益较低:

如果最近新开的几家店的销售额和利润率都下降了,但成本却一样高,那么这条跑道就出现了一些问题。很多多元化发展的企业一旦离开核心市场,其单位收益就开始降低。

09

为什么价值投资者经常「错失」再投资护城河

我相信,识别这些具有再投资护城河的企业并不难,花点功夫是可以做到的,但对于很多价值投资者来说,难点在于判断一个「合理的」价格。

我的观点是,这些再投资护城河的价值往往「大隐隐于市」,因为大多数投资者低估了复利效应的影响。

在评估一家优质企业时,价值投资者经常会指着 P/E 超过 20 倍,或 EV/EBITDA 超过 10 倍的公司说,本·格雷厄姆肯定会对买入这样的公司摇头叹息。

(原文注:根据《聪明的投资者》修订版后记,本·格雷厄姆从他在 GEICO——一个真正具有低成本再投资护城河的公司——的股份中赚到的钱,比他在 20 年里从他的合伙公司的其他投资中赚到的钱加起来还要多。在购买 GEICO 的时候,格雷厄姆该公司的仓位占了合伙基金的 25%)。

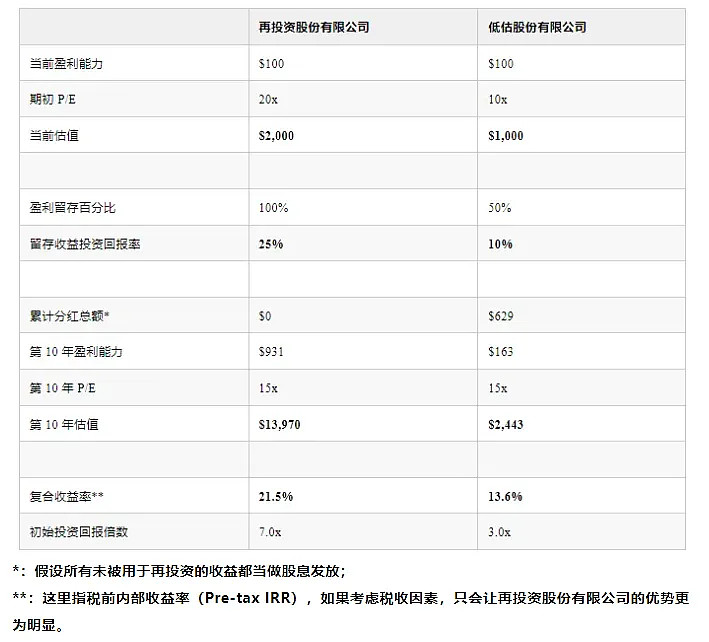

然而,让我们看看以下两个投资项目中,哪个可以在未来十年带来更好的收益。

第一家公司,我们叫它「再投资股份有限公司」。由于拥有强大的再投资护城河,这家公司有能力以高投资回报率配置所有留存收益。很明显投资者也了解这种可能性,导致其市场价格相当高,估值有 20 倍 P/E,这足以使大多数追求安全边际的投资者敬而远之。

第二家公司,我们叫它「低估股份有限公司」。这家公司让「格雷厄姆和多德都市」里的投资者们兴奋不已,因为它业务稳定,股息丰厚,并且估值只有 10 倍 P/E,有很好的价格折扣。

假设随着时间的推移,这两家公司的估值都恢复到市场平均水平,也即 15 倍 P/E:

这个例子阐释了查理·芒格在《选股的艺术》中提出的一个说法:

如果某家企业 40 年来的资本回报率是 6%,你在这 40 年间持有它的股票,那么你得到的回报率不会跟 6% 有太大的差别——即使你最早购买时该股票的价格比其账面价值低很多。

相反地,如果一家企业在过去二三十年间的资本回报率率是 18%,那么即使你当时花了很大的价钱去买它的股票,你最终得到的回报也将会非常可观。

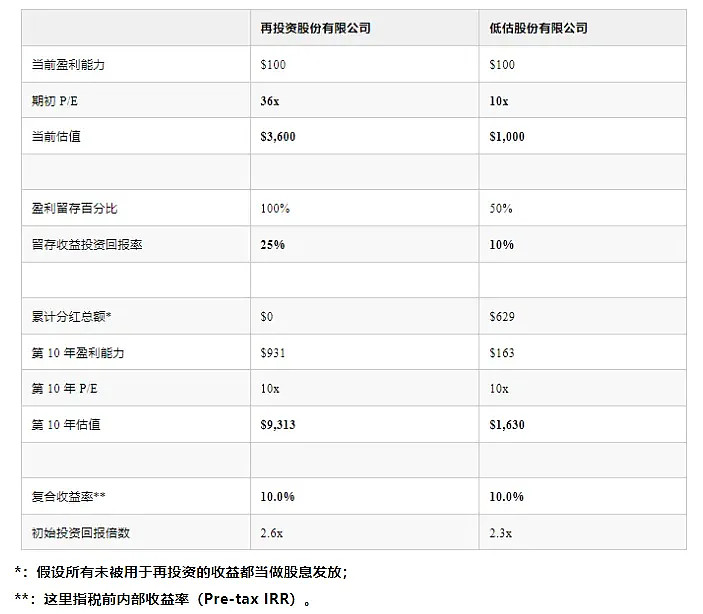

再举一个更极端的例子,如果你找到一家你认为能够在十年内获得丰厚回报的企业,我们看看你能「多付」多少钱,保证收益与持有低估股份有限公司相当(这里假设十年后,两家公司的估值都为 10x P/E):

时间当然是伟大公司的朋友。但这是否意味着只有拥有再投资护城河的企业才值得长期投资呢?

10

投资传统护城河公司也能获得高回报

稳固的传统护城河,再加上正确的管理团队和发展战略,这种公司也可以为股东连续多年创造财富。

为了实现这一点,我们的重心要转移到资本配置上来,具体来说就是要系统性地关注公司的并购活动和资本结构管理。

从某种意义上说,管理团队的资本配置造诣就是公司的再投资护城河。

虽然关于并购对企业负面影响的研究非常广泛,但我认为,相比个人股东自己进行收益再投资,由精挑细选的管理团队来进行公司资本再投资会更好。

管理团队往往只在自己的能力圈内进行再投资,而这往往也是公司主业所在的领域。凭借自身深厚的行业知识和对标的交易情况的掌握,并有能力实现运营协同,这些公司可以像私募股权基金一样运营,同时资本是永续的(且没有管理费和业绩提成费用)。

这方面做得非常杰出的公司包括 TransDigm 集团、丹纳赫集团、星座软件公司。

一般来说,公司管理团队由至少一个「经营者」和一个唯一的「配置者」组成。

经营者时刻管理着现有业务,维持公司的竞争优势。配置者更像一个投资者而不是 CEO,寻找高回报率的投资机会以配置资本,同时优化资本结构。

对于配置者来说,资本结构是创造股东价值的另一种手段,常见的手段包括特别股息、战略性地使用杠杆以及只有在股票被低估时才会出现的不定期股票回购。

威廉·桑代克的《商界局外人》一书详细介绍了这些具有资本配置天赋的独特管理团队,而且写得很好。

我发现,找到这些公司的最佳方式是阅读年度股东信,并从中找到某些定性特征。

首先,一封深思熟虑、内容翔实的年度股东信很关键,因为它表明管理层更倾向将股东视为商业伙伴和合伙人,而不是每个季度都必须与之打交道的一群烦人精。

虽然对我来说,找到这类公司还需要做进一步的研究,但通常来说,这封信对潜在股东还是很有价值的,他们只需每年读一读就能做出明智的投资决定。

这类公司的股东信中通常会包含「内在价值」、「占用资本回报率」、「每股自由现金流」等词语,而不是简单地讨论销售增长。

这类企业往往认为节俭是值得自豪的事情,从总部自上而下的基调就是,珍惜每一块钱,因为那是股东的钱。

如果你碰巧遇到了这样的企业,而且你觉得管理层的任期会持续多年,同时他们手头还有很多有吸引力的待并购标的,那么我的建议是买他们的股票,让他们替你实现复利增长。

11

总结

大多数被认为有「护城河」的公司拥有的都是传统护城河,他们能够产生持续的、不受竞争影响的利润,并且前期投入资本回报率非常高。

这些公司都是非常好的企业,能够以一种温和的方式为投资者产生不错的回报。

但如果你想要实现高复合收益率的资本增值,我认为你应该花时间关注那些拥有再投资护城河且拥有非常长的跑道的公司。

这些企业现阶段表现出强大的经济效益,但更重要的是,拥有很长的跑道,能够有高回报率的再投资机会。

如果这类企业很难遇到,那么次优的选择就是寻找一个既有传统护城河,又有特别强大的资本配置者的企业。

想要筛选出真正的复利机器,还需要花一些时间,并做大量的训练,但最终,一个将这些杰出企业收入囊中的投资组合很可能会产生多年的强劲回报。