1、在疫情影响下,恒瑞医药2020年的经营结果我觉得挺好的:收入277亿增长19%,归母净利润63亿,增长19%,扣除非经常性损益的净利润是60亿,增长+20%,刚刚好和8月份股权激励中2020年的考核要求一致,你说巧不巧?

经营净现金流34亿,下滑10%,主要跟承兑汇票管理有关,能接受;研发费用50亿增长28%,占比已经达到18%;几个细分业务肿瘤增长44%,麻醉下滑17%,造影增长12%,基本反映了这些科室受到疫情影响的情况,还有右美等集采产品的影响。

2、2021年一季度差点意思。收入69亿,增长25%,归母净利润15亿,增长14%。据说PD-1销售不太行,只有15亿左右,考虑到PD-1是3月1号开始执行医保,前两个月销售肯定还和20年一样,也就4亿上下,说明3月份能卖7亿左右,如果后面9个月能保持这个节奏,全年78亿(=15亿+7亿×9个月)打底了,在努努力奔90亿去是有可能的。一季度的研发费用率到19%了,去年是14.7%,还有股权激励费用这是去年没有的,这么一看利润增长也说的过去。

3、研发方面,主要三期以后的产品都列了,包括有14个:PD-1单抗、PARP抑制剂、海曲泊帕、瑞格列汀、瑞格列净、CDK4/6抑制剂、PD-L1、AR抑制剂、法米替尼、PD-L1/TNF-β双抗、URAT1抑制剂、JAK1抑制剂,白介17单抗和PCSK9单抗。今年取得的临床批件和生产批件都在年报里整理了,我就不列了。

4、恒瑞的年报,虽说定量的产品销售数据披露的差了点,但“经营情况讨论与分析”写得挺好的,有连贯性,言之有物,不像有的公司这块写得云里雾里,不知道在讲啥;连续看上几年,能感受到2020年的边际上的小小迭代,这种迭代是贯穿恒瑞经营历史的。

恒瑞医药的“经营情况讨论与分析”部分通常是这么个结构:(1)先讨论下行业政策,从药审、医保医疗方方面面分析一遍,如果有朋友对医药政策没有体系化认识的话,可以连着看几年这部分,很有收获;(2)然后分别从研发、国际化、销售、生产和人才建设五个方面讨论公司当年都干了啥

5、研发方面

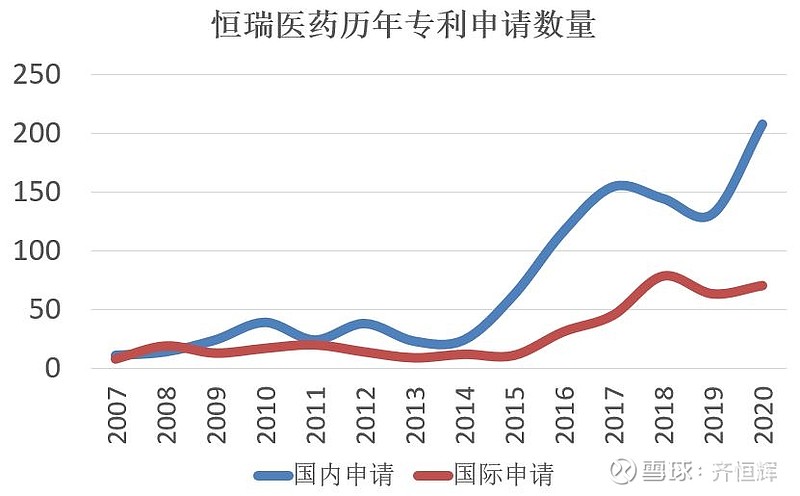

2020年创新药方面拿到了6个新药批件,82个新药临床批件,还有拿到突破疗法/优先审批资格的产品,算是这几年来非常大的一个收获年;主要的发力点上跟19年一样主要在专利和产品申报上;再往前两年18/17年,还分了部分精力做仿制药一致性评价;再往前16年主要工作是梳理临床项目,加强合规,这也是药监局2015年开始临床核查的影响。总之从2015年以后,研发方面向创新药的偏向是比较明显的,从每年申报的专利数可见一斑;

6、销售方面

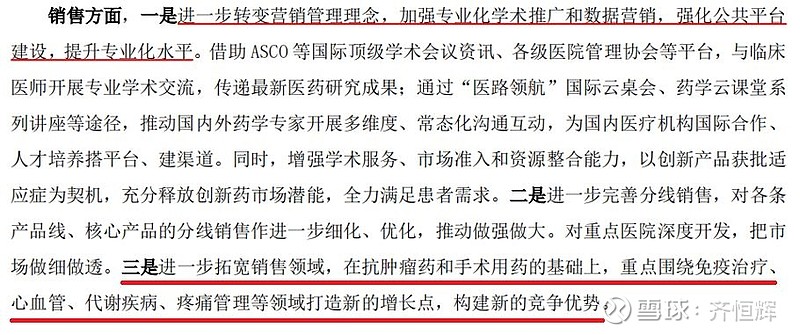

2020年销售方面有个细节变化,“在抗肿瘤和手术用药基础上。。围绕免疫治疗、心血管,代谢疾病和疼痛管理领域打造新的增长点”这是在年报里第一次提到,也不奇怪,像JAK1,白介素17单抗,两个糖尿病用药都在路上了,销售应该想做准备。

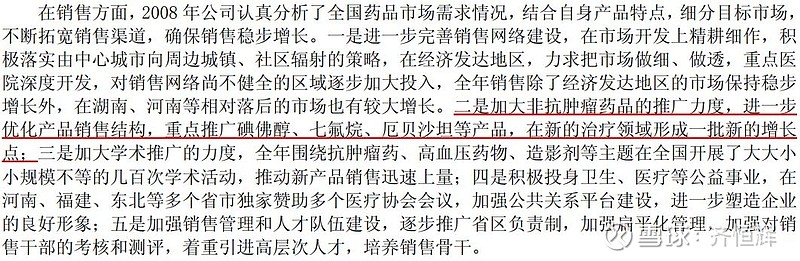

上一次治疗领域拓展方面的重点描述出现在2008年年报,当时是从肿瘤向造影剂和麻醉药拓展,那一年造影和麻醉占收入比例12%,5年后的13年这两块占比就提升到了35%;

另外,2020年提到分线销售进一步完善,这个分线销第一次是2016年雏形提出来“细分产品市场”,2017年形成“专注始于分线,专业成就未来”的思路,经过三年的迭代基本理顺了

7、国际化方面,2020应该是第一年有多个产品向海外授权出去,尽管只是韩国的小公司,也算迈出了一小步。2019年恰好引进的产品多,一个抗真菌药和两个眼药。恒瑞是2008年开始在年报里面讨论国际化的,16年之前讨论的主要以仿制药出口为主。

8、所以总结起来,从制药企业几个核心的方向定性的看,恒瑞还是那个恒瑞,还在连续的迭代往前走,和2020年12月25号6132亿的恒瑞是同一个恒瑞;尽管第五批带量采购是增量信息,但是2020年的时候也应该能模糊地预见它的发生;

9、定量地看,未来两年业绩上有压力有动力:(1)负面,四个大仿制药参与第五批集采,主要影响2022年业绩,大约7/8亿;(2)负面,PD-1单抗2021年如果做到90亿以上,2022年增速会衰减;(3)负面,国际和国内临床要求研发费用投入加大;(4)正面,2021年PD-1单抗增加适应症,氟唑帕利增加适应症,海曲泊帕上市,两个糖尿病用药上市;(5)正面,2022年PI3Kδ上市、CDK4/6上市,AR抑制剂上市。按照股权激励的考核要求20年增长20%,21年增长18%,22年增长17.6%,我觉的完成要求的可能性挺大的,如果能完成就很满意。

10、恒瑞医药年前的涨和年后的跌,以及涨和跌的时候媒体和雪球上的讨论,我再次加强了一个印象:企业经营和基本面的因素经常被作为趋势追涨杀跌的借口,任何一个公司都有它好的一面,都有它不好的一面,涨的时候讨论好的多,跌的时候讨论不好的一面多。

我目前对恒瑞的看法是,恒瑞恰恰在这一两年处在新旧动能转换的交错期,转过去就是涅槃的恒瑞,如果因为业绩而连着杀估值,那对长期跟踪和看好恒瑞的投资人一定是天大的喜讯,能在合理价位买到好公司的机会不多。