1、2018年8月28日,我写了一篇帖子来对比乐普医疗和信立泰两家公司(原文链接),当天信立泰的收盘价是30.18元,这大半年的时间,股价又跌掉40%,惨痛;抛开股价不说,在那篇帖子里我的一些判断现在看来还是经历住时间考验。

2、昨天早上我刷雪球,看到信立泰被放进了#2020Q1雪球失宠榜#,和乐视网,康美药业放在一起,太他娘惨;这个榜单是按照一季度(取消对公司关注的人数)除以(新增对公司关注的人数)来排序的,也就是说雪球上的朋友对信立泰的关注度在大幅降低,雪球朋友的这种操作真是非常遗憾。

3、我非常明确的感觉到:现在这个时点,这个趋势,这个市值,是最应该关注和研究信立泰的时候,而不是相反;之所以有这种判断,是因为我的坐标系里,信立泰是一家有未来但暂时陷入困难的企业,它不是一家绝望的企业,更不是一家要和乐视网和康美药业放在一个名单里的企业、它是一家未来要归来的公司;我们可以简单梳理一下信立泰的过往、现状和未来;

信立泰的过往:

4、1984年,41岁官至广东深常委、经济特区办公室主任的叶澄海,因故官阶连降三阶到湖南郴州地区任经委副主任;1985年叶老爷子践行了一把“当官就不要发财,发财就不要当官”,辞职下海;

5、从1985年到1998年十几年内,老爷子足迹遍布东南亚、南美和美国,先后做过贸易、地产、电子、果园和制药等多个行业;拿了美国绿卡后又回国,1998年正式成立了深圳信立泰药业有限公司,也就是我们今天看到上市公司信立泰的前身;

6、就在信立泰药业成立的前一年1997年11月17号,美国FDA批准了赛诺菲的新药波立维(氯吡格雷)用于缺血性心血管事件的二级预防,这个在当时连机理都不甚明确的产品,上市两年1999年就销售近6亿美元,到其化合物专利到期的前一年2011年,全球销售更是达到99亿美元,常年霸居抗血栓药品销售首位。

7、波立维在美国获批3年后的2000年9月1日,中国药监局批准了信立泰的泰嘉(25mg氯吡格雷)在中国上市;该产品到2018年销售额达到30-40亿人民币,正是这个产品造就了信立泰神话,信立泰2009年上市,到2018年6月高点是,公司股价涨了近8倍;

8、一个原研药专利到2012年才能到期的药品,为什么会在2000年的中国出现它的仿制药呢?这和历史进程有很大的关系,是中国专利制度演进完善的过程中的一个转瞬即逝的机遇,被信立泰抓到了。

9、1993年以前,中国不保护国外药品发明专利,赛诺菲专利是1990年2月9日在法国取得的,不在保护之列。1992年国内专利法打了一个补丁,说是1993年以前在海外获得的发明专利的,可以申请中国的行政保护,如果申请的时候国内还没有别人在使用你这个专利,你就可以得到行政保护。

10、根据这个补丁,2000年3月3日赛诺菲向中国提出了对氯吡格雷的专利行政保护,中国于2000年9月13日批准了这个申请;但是对不起,就在12天前的2000年9月1日信立泰已经拿到了泰嘉(25mg氯吡格雷)的上市许可,不受行政保护的限制。

11、这短短的12天时间,给信立泰争取了12年高速增长巨额盈利的时间窗;因为在赛诺菲9月13号拿到的行政保护前上市,赛诺菲拿他没有办法,其他国内企业因为这各行政保护而不能仿制,就这样直到2012年波立维专利到期之前,国内就只有赛诺菲和信立泰两家;当年我第一次看到这段历史的时候,禁不住连呼牛皮;这背后肯定有老叶的敏锐嗅觉,是不是还有其他神秘力量,不得而知。

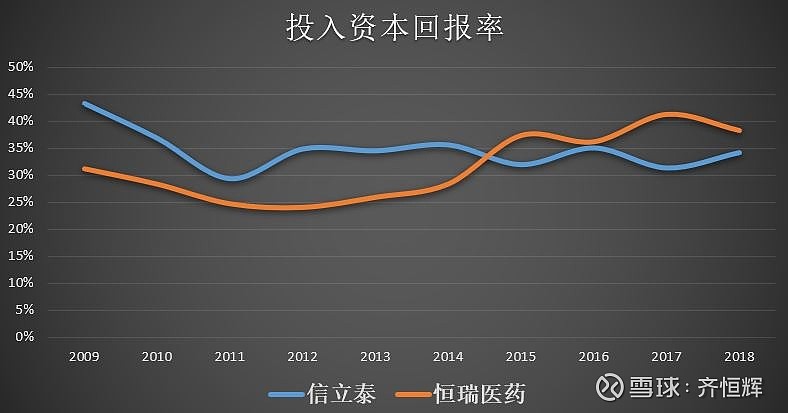

12、凭借着一个产品,信立泰过得非常舒服,投入资本回报率在30%以上,也就是说你这个生意投入100元每年能给你创造30元的收益,这水平绝对超出绝大多数炒股票的,而且多数年份都高于$恒瑞医药(SH600276)$的投入资本回报率。可以说是法国企业赛诺菲送给信立泰的一颗摇钱树;

13、直到2012年氯吡格雷核心专利到期,河南新帅克(2013年被乐普收购)的仿制药上市,对信立泰构成了第一重影响;泰嘉的增速从20-30%换挡到10%;但还是相对平稳,一方面,其时国内药品审批慢,上市的仿制药不多;另一方面重要的是由于医疗体系的历史原因,国内仿制药并不像欧美一样,按照标准品来价格竞争,掏钱买药的医保局没有议价权,企业与医院科室关系错综复杂,仍然能够在夹缝中找到生存空间;

信立泰的现在:

14、2018年6月政府改革后新的医保局成立,掏钱的冤大头终于有了议价权,2018年12月11个重点城市带量采购,氯吡格雷价格降了58%中标,惨赢;2019年9月从11个城市扩展到全国的招标中,信立泰因为1毛6分钱的价差不敌乐普药业,惨痛丢标;

15、因为氯吡格雷站到信立泰总收入的三分之二左右,这种大幅降价加丢标的操作无疑是暴击;在这种暴击下,以往储备的比伐卢定和阿利沙坦酯,2014年以来收购的产品根本顶不上来,就这样形成了一个产品断层,收入端2019年略有下滑,2020年我们会看到更惨烈的下滑,同时为了长远发展,你必须加大投入研发,所以利润端更难看;

16、但是我们可以看到,无论如何信立泰这家公司在做正确的事情;2012年氯吡格雷专利到期,2011年比伐卢定上市,2012年它开始布局引进1.1类新药阿利沙坦酯,2013年上市,你不能说他是完全躺在氯吡格雷的功劳簿上什么事都没有做,也有着急的时候;

17、除了自己研发,2014年后也明显加强对外的收购和项目引进: 2014年收购成都金凯、江苏金盟布局生物药;2015年收购科奕顿拿到左心耳封堵器和腔静脉过滤器;2016年收购雅伦生物拿到脑动脉洗脱支架、下肢动脉药物洗脱支架;2018年先后收购锦江电子、金仕生物、Mercator MedSystems、M.A. MED 和苏州桓晨拿到瓣膜、微针输送系统、药物洗脱球囊、药物洗脱支架等,投资VIRACTA拿到nanatinostat中国独家许可。

18、这些对内对外做的事情,有些项目还是不错的,以后有机会再聊。只不过在带量采购这么突然冲击下不能完美的衔接,需要短期的痛苦;而在这种痛苦下,我感觉到他们还是在非常坚定的做正确的事:首先,放弃短期净利润增速的羁绊,大力投入研发,2019年前三季度研发费用6亿,比2018年全年多出2亿(尽管有中止项目的原因);其次优化中止了部分抗肿瘤生物类似物和抗生素项目,中止生物类似物是非常明智的决定,在我看来现在大部分生物类似物项目都是垃圾;

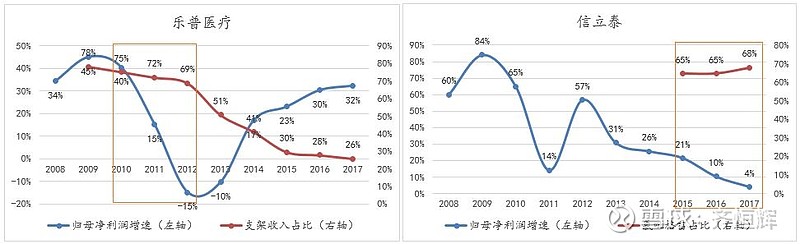

19、氯吡格雷是要接受现实,它是迟早要进入历史的产品;但是产品断代在制药企业里并不少见,最近的列子就是乐普医疗:2010-2012年间,乐普医疗支架收入占比70%左右,支架整体增速趋缓竞争导致价格下降,新产品Nano支架尽管已于2011年获批,但招标进院需要时间;核心产品增速放缓,新产品没有跟上,导致整体增速下滑,2010年到2012年底股价从15.63跌倒3.64;随后开始反转;我非常明确的感觉到信立泰也会重复乐普的路,它需要一些时间。

20、因此上,就我个人而言,在现在这个时点最不应该做的就是取消对信立泰的关注,相反现在是最应该关注它的时候,关注它管理层小叶总的思路,关注它的阿利沙坦酯和比伐卢定,关注它在研项目的进展空间和格局;雪球上有很多对信立泰有研究的朋友,像@TOPCP、@秦汉相对论、@尼泊尔的奋斗,应该看他们的研究讨论,向他们学习,等到机会来的时候才有可能抓住。

信立泰的未来

21、我前面判断信立泰有一天会像乐普曾今经历的一样重新反转回来。那就有两个问题:第一,什么情境下会回来?第二、会以什么样的模式再回来?我瞎猜,抛转引玉,大家也可以说说。

22、什么情境下会回来?等到市场对氯吡格雷彻底放弃,疼到麻木的时候,它就会反转回来。2017、2018年上半年的创新药泡沫里,信立泰是以一种当前产品还不错,未来又有产品储备的样子被大家追捧的;氯吡格雷在极短的时间遭此大劫,大部分追捧过的人从短期难以接受,到不断抱有希望,反反复复非常受伤,等到对氯吡格雷彻底放弃,伤到绝望,疼到麻木的时候,股价也跌的差不多了,就会有人回头来冷静地思考公司的价值;这时点很难判断是什么时候,但感觉不远了。

23、信立泰的再一次时来运转,会以什么样的模式回来?我觉得大概率会以biotech的模式被大家评估和理解,对他的管线深度挖掘,像对biotech公司一样对他们进行现金流折现估值,不再参考市盈率。

24、总之,无论如何,现在是最应该关注信立泰的时候,而不是相反。