连续两年我写了两篇分红再投资的文章,分别是2022年8月18日《2013至2022年四大行及交行分红再投资可行性分析》及2023年7月24日《2013年至2023年四大行及交行分红再投资跟踪总结》文章,比较全面分析四种分红再投资策略可行性,分别是:

1)分红不投入(全款买楼收租模式,租金作为退出投资成本;保险可以采取一次性缴清(趸缴))

2)全额投入,分红再投入(全款买楼收租,租金再投入,保险可以采取一次性缴清(趸缴),分红再投入)

3)先交首期,分期投入,分红再投入(月缴,供楼模式、供保险模式)

4)定期投入,分红再投入(月缴,供楼模式、供保险模式)

阅读量不多,至今天才超过30万人次,说明受欢迎程度不高。

2024年四大行及交行分红除权工作于7月19日全部完成,由于去年出现了中特估行情,今年上半年继续价值回归之路,究竟回归后对投资的收益影响多大,对长期持股投资者来讲今年对投资收益有多大影响呢?双击的威力多大呢?我们直接看数据:

今年只对建行进行跟踪分析,如球友有兴趣可以参照相关数据进行分析。

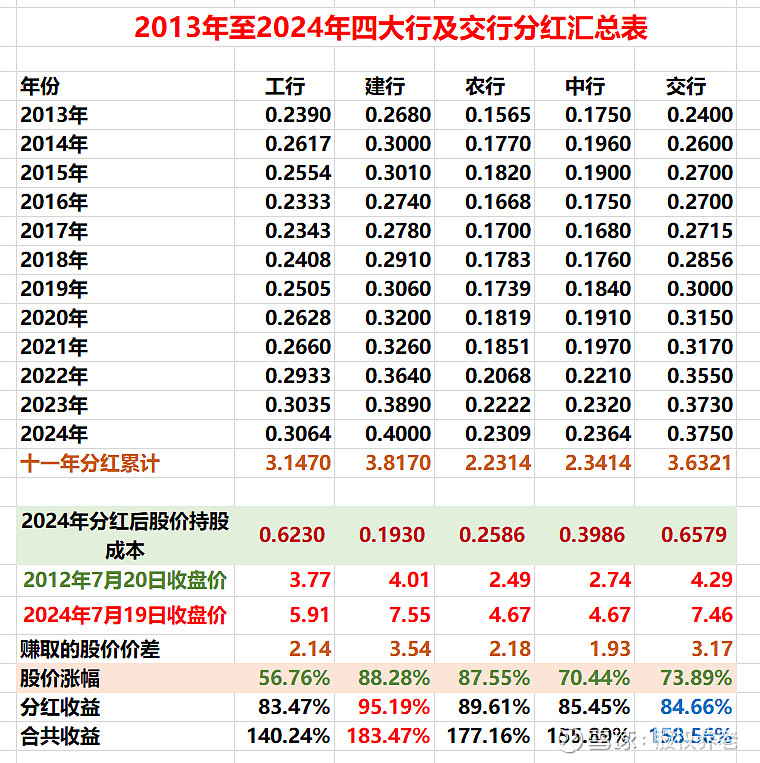

(一)十二年数据

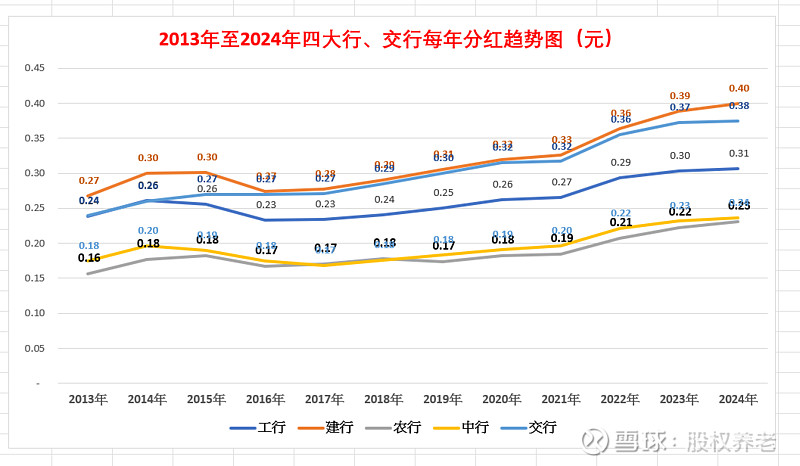

2013年至2024年十二年数据

总收益

经过2024年上半年银行价值回归,投资建行十二年收益率最高达到183.47%,最差是工行只有140.24%。

分红收益贡献

投资四大行及交行,分红在投资中的角色格外亮眼,四大行及交行分红收益占比达到八成以上,其中:建行分红达到95.19%的比重,可见分红在投资中重要性。

股价收益贡献

在中特股行情下,股价上涨对提升收益是明显的,特别是农行,达到87.55%,这就是戴维斯双击中的一击吧。

以上数据充分证明分红对投资收益影响巨大,稳定而缓慢增长的股息是应对熊市的最佳武器,不可小视。

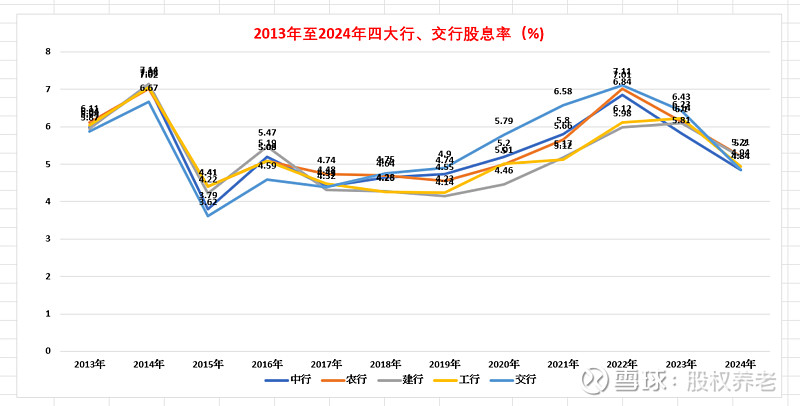

分红及股息率

即使去年四大行利润轻微下滑下,但分红还是呈现低增长或持平状态。,在股价上涨的影响下,股息率呈现下滑趋势,除权后工行的股息(截止7月19日)只有5.18%,交行只有5.08%。

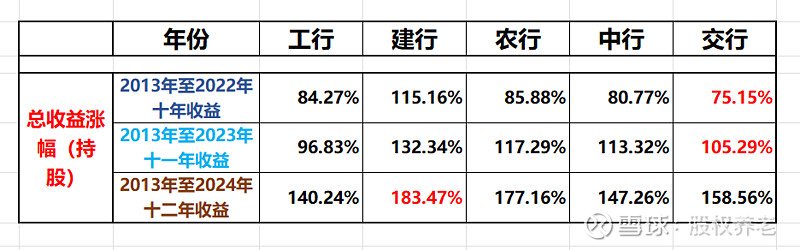

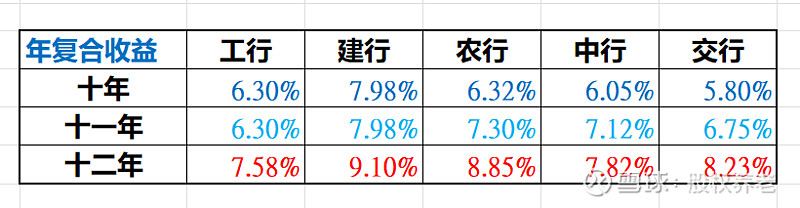

(二)十年、十一年、十二年总收益及年化收益数据对比

经历了中特估修复行情,十二年投资总收益最好是建行,达到183.47%;最差的是工行,只有140.24%。年化收益最好是建行9.1%,最差是工行7.58%,升幅最明显的农行,由十年年化益6.05%提高到7.82%,提升1.77%,表明市场先生对农行价值回归的认可。

(三)跟踪策略一、二(分红再投资)数据分析

1)分红不投入(全款买楼收租模式,租金作为退出投资成本;保险可以采取一次性缴清(趸缴))

假设:原始投资50万 分红不投入

分析样本:建行

2012年7月20日在收盘价4.01元买入建行,共买入124600股,每年分红不投入,用来消费或支付养老费用,十二年共收到分红475598.20元,差不多收回投资成本。2013年收到33392.80元分红,平均每月2782.73元,股息率6.68%(按50万成本计算);2024年收到49840元分红,平均每月4153.33元,股息率达到9.97%。持股市值达到940730元。

2)投资策略二

全额投入,分红再投入(全款买楼收租,租金再投入,保险采取一次性缴清(趸缴),分红再投入方式)

假设:原始投资50万 分红再投入

分析样本:建行

建行数据

2012年7月20日在收盘价4.01元买入建行,共买入124600股,每年分红再投入,不用来消费或支付养老费用,十二年共收到分红653906.70元,十二年共攒股107200股股份,2013年收到33392.80元分红,平均每月2782.73元,股息率6.68%(按50万成本计算);2024年收到88160元分红,平均每月7346.67元,股息率达到17.63%。持股市值达到1563605元,增值2.13倍。

小结:

这样的投资结果是建立在:

1)选择稳定且高分红,低PB,低市盈率个股;

2)有耐性。面对2018年2月至2023年3月共五年建行股价下跌、不涨或微涨,每天织布机行情,乐观心态面对;交通银行七年。

3)有原则。坚持自己的投资策略,而不是追热点。

4)时间够长。持股需要达到十二年这么久。

5)面对市场大幅波动不动摇。

这只是多种投资策略其中之一,也是比较笨的方法。这种方法不惧短期市场先生喜怒哀乐拿股息,相信绩优股长期复利的威力分红再投入,攒足足够的股数达到投资的目的。到现在为止,还是有不少不认可这种策略,主要是收益太低时间太长,俗话说得好:财不入急门就是这个道理。

投资市场有很多投资策略,起码有几十种,每个人要根据自己能力及对市场的理解找好自己的定位,选择适合自己的方法与策略,这办法适合我但不一定适合你。

虽然投资四大行及交行股价上升如老牛拉车,每天都在织网,但是股价坚如盘石,行稳致远,基本上可以实现填权,是适合普通投资者投资及股权养老首选。

四大行以现股价买入还值不值得投资呢?,投资者自行判断。

本人持有建设银行,上文中相关数据及结论不作为买入建议。$兴业银行(SH601166)$ $建设银行(SH601939)$$招商银行(SH600036)$