公司简介

公司是专业从事装饰建材、家居的卖场运营商和泛家居平台服务商。报告期内,公司主要以卖场为载体,为商户、消费者和合作方提供门店运营、流量、金融、数据、供应链、策划、工具应用等全方位服务。

报告期内,公司经营业绩主要由市场租赁和服务收入、装饰装修工程收入、金融业务收入等共同构成。

一、市场租赁收入和市场服务收入水平取决于市场经营规模、租金和服务费水平。报告期内,公司不断优化品类和品牌结构,在业态创新、线上线下相结合以及新零售等多方面持续发力,不断推进公司高质量发展。

二、公司装饰装修业务依托公司在家居建材产业链上的资源、资金优势以及富森建南成熟装饰装修设计、管理和施工能力,深入拓展各类工装、整装和商品房的精装修业务。

三、公司金融业务是依托现有平台资源和资金优势,通过商业保理、小额贷款等业务,提高资金使用效率,在风险可控的情况下兼顾经济效益。

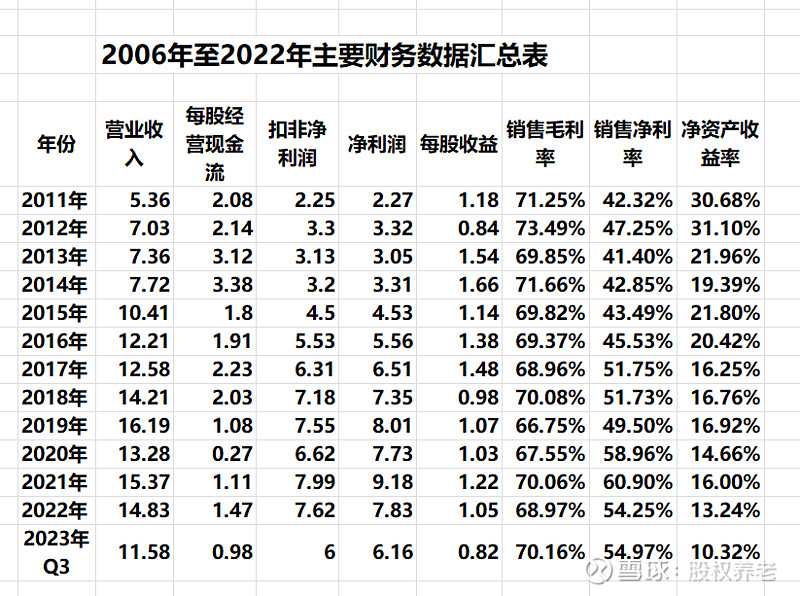

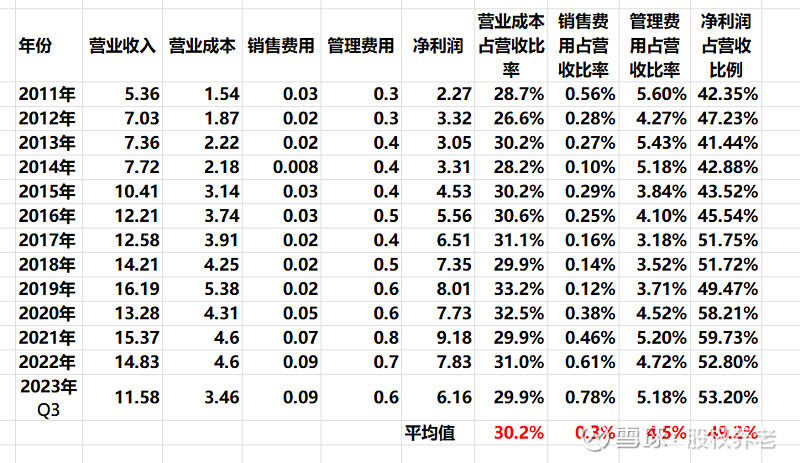

一、2011年至2023年Q3主要财务数据汇总

以上是富森美主要财务数据,最靓丽的指标是销售净利润达到50%以上。

二、各细分项分析

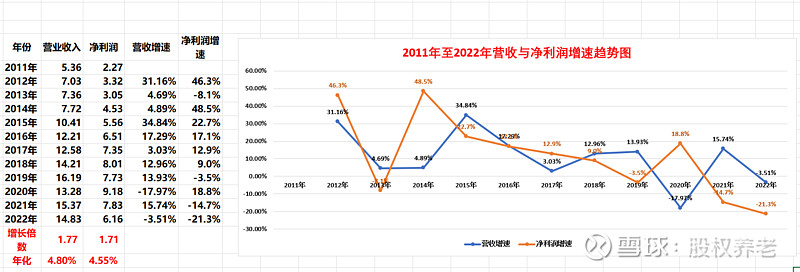

1)营收收入与净利润增速

从12年财务数据看,营收由2011年5.36亿增加到2022年的14.83亿,增长1.77倍,年化增长4.8%。同时净利润增速与营收增速相当,增长1.71倍,复合年均增长4.55%。从增幅同比来看,增速呈现波动形态,逐年呈下降趋势。

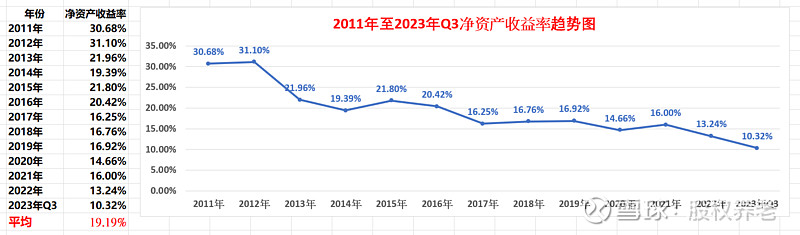

2)净资产收益率

12年净资产收益率平均值19.19%,近五年维持在15%左右,最高年份是2011年30.68%,最低年份是2022年的13.24,拉长时间看是明显下降趋势。

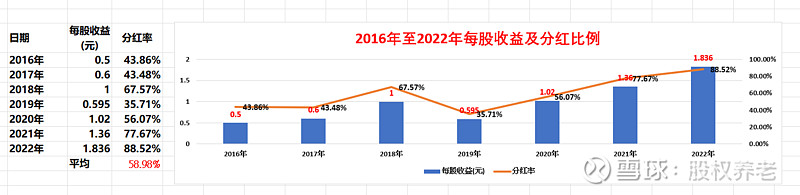

3) 分红及分红率

7年分红统计数据来看每股分红额是呈上升趋势,分红比率较高,2022年达到88.52%,这种趋势是否持续 ,有待观察。

2022年实行了两次分红,两次分红后如持股收息的话,分红率达到7.92%(如含转送股股息13.46%),2016年至2023年近八年股息息平均6.07%,也相当不错。2023年9月份已经分了第一次分红,等今年年报后会公布第二次方案。

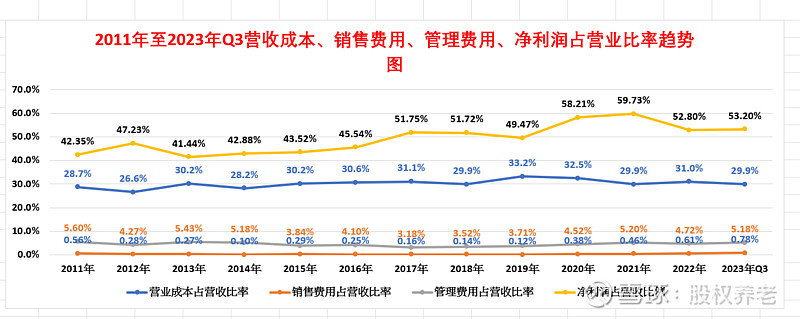

4)营业成本、销售费用、管理费用占营收比率情况

从上面12年数据看,营业成本平均占营业收入30.2%,销售费用占比0.3%,管理费用占比4.5%,净利润占比达到49.2%,数据非常靓丽,这个净利润数据比白酒其他个股还好(除了茅台)。

5)投资收益与减值占净利润情况

从净利润的构成看,投资收益对净利润的影响逐年提高,截止到2023年第三季度,投资收益点比达到17.9%。

6)非流动资产情况

在建工程完工后会较为投资性房地产没有进入固定资产项目。

长期股权投资出现较大增幅,由2019年0.6亿增加到2023年第三季度4.65亿,主要是对子公司投资,特别是建立了两个投资基金,这个对净利润影响较大,现在来看对提升净利润,以后会怎样,有待观察。

7)应收款项与货币资金占营收比率

应收款项占营收比率较少,基本可以忽略不计。而货币资金占呈下降趋势,有待观察。

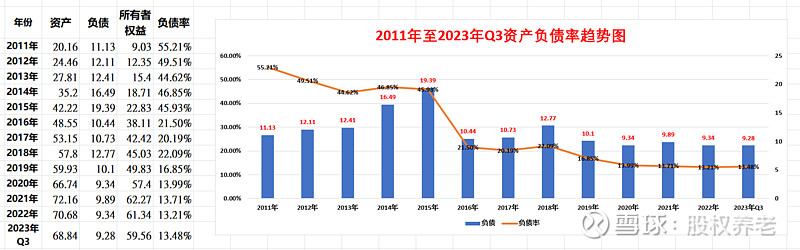

8)资产负债率

从图表上看,资产负债率由最高的2011年53.21%下降到2022年13.21%,表明企业财务状况健康,管理有效。

三、估值

市场先生报价

最高价:41.11*7.5=308亿(2016年)

最低价:8.33*7.48=62亿(减少股价为回购)(2020年)

现报价:13.48*7.48=105亿(2024年)

估值模型的选用:

简单来看富森美公司以出租物业收租金为主,兼顾其他业务,从其上市这几年来看,2023年负债率只有13.21%,公司重视分红,做着一本万利的生意,稳当的租金,稳当的股息,净利率达到惊人55%,比茅台还高一个点。

基于富森美公司的特点,适合运用现金流及股息模型进行估值,以下提供四种估值计算结果:

1)简单估算

假设ROE永续增长13%,未来10年净利利润增长率5%。合理PE应为13.21倍,内在价值103亿,每股13.8元,与收盘价13.48元相差0.32元,现价合理。

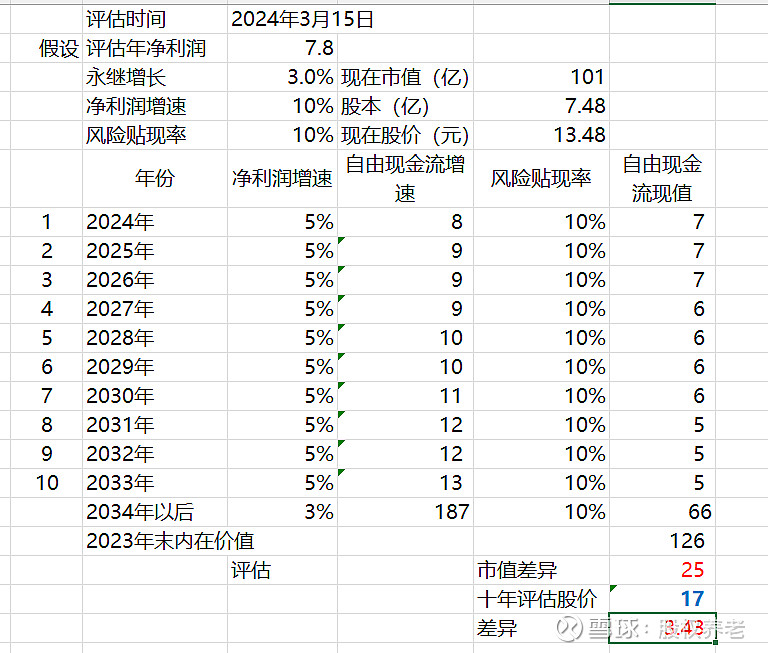

2)现金流估值

假设净利润增速5%,风险贴现率为10%,10年后类永续增长3%,内在价值为17元,与收盘价13.48元相差3.43元,现价属于低估。

3)股息模型估值

由于富森美已经历高速发展,现处于较为稳定发展阶段,想要跳跃式发展机会不多,因此按照两阶段估值较为合理。

假设折现值10.5%,每股增速5%,分红率80%,第八年股息类永续增长3%

计算出来的现值13.05元,与现价13.48元相若,处于合理估值。

4)市赚率

市盈率/净资产收益率*100*修正函数(50/30分红率)

A股:12.28/13.48=0.9

1为合理,0.5为低估,1以上为高估

合理便不低估

以上四种估值方法,介于13.05至17元之间,处于合理但不低估位置。

四、小结

优势:负债率低、股息高,净利润高。目前有个项目马上竣工,明年自运营,应该可以增加业绩,多少有待观察。

劣势:租金上调空间不大,成长性欠缺。非流动资产中的投资项目与其他公司中合作的基金要关注,要关注投资性房地产风险,库存商品逐年递增风险需要关注。

因应朋友投资需求,对富森美公司的一些基本财务状况进行了简单分析,由于自己水平有限,能力不足,会有不少看错看漏的地方,请多多指正。

本人没有持有该股票,以上分析也不作为买卖依据。$富森美(SZ002818)$