疫情三年后,上海机场各项业务逐步恢复,如何对一个连续三年亏损个股进行估值是件头痛的事,那就从相关的历史数据找一下线索。

市场先生报价(近五年)

最高报价:88.11*24.88(亿股)=2192.17亿

最低报价:30.74*24.88(亿股)=764.8亿

最低报价是最高报价34.88%,也就是说股价最高跌幅65.12%,截止3月6日收盘价35.38元,还是下跌超过六成。

历史数据

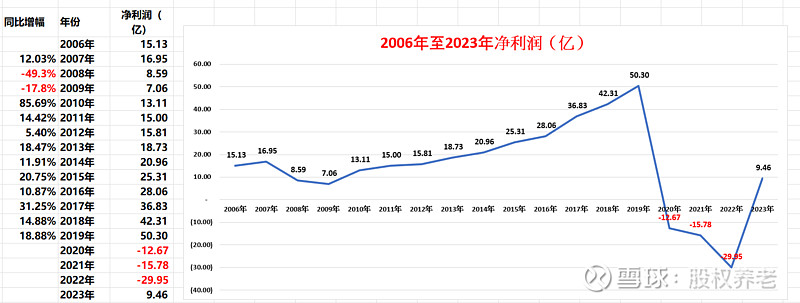

归母净利润

疫情三年亏损三年,但股价并不是一跌到低,而是有所反复,这是资金博弈及市场预期等因素造成的。

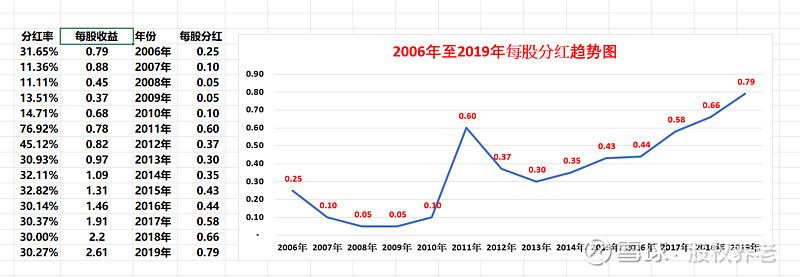

每股收益、每股分红、分红率

截取了上海机场一个完整业务发展周期财务数据(2008年至2019年)每股收益、分红及分红率,总的来讲,每股收益、及每股分红额因应业绩增长而增长,呈上升趋势,分红率维持在30%左右,以2019年每股分红对应最高股价88.11元,股息率只有0.8%,而对应现在股价35.38元每股股息率可达到2.23%,总的来讲股息率偏低。

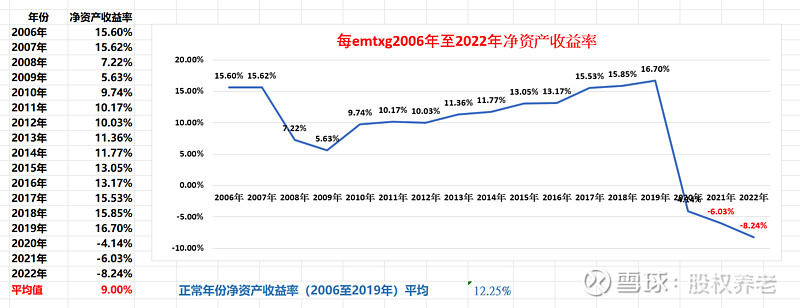

净资产收益率

15年平均ROE9%,2006年至2022年13年ROE平均值12.25%,经历了2008、2009年周期底点后十年2010年至2019年ROE平均值12.74%,总的来讲,正常ROE大约为12%左右。

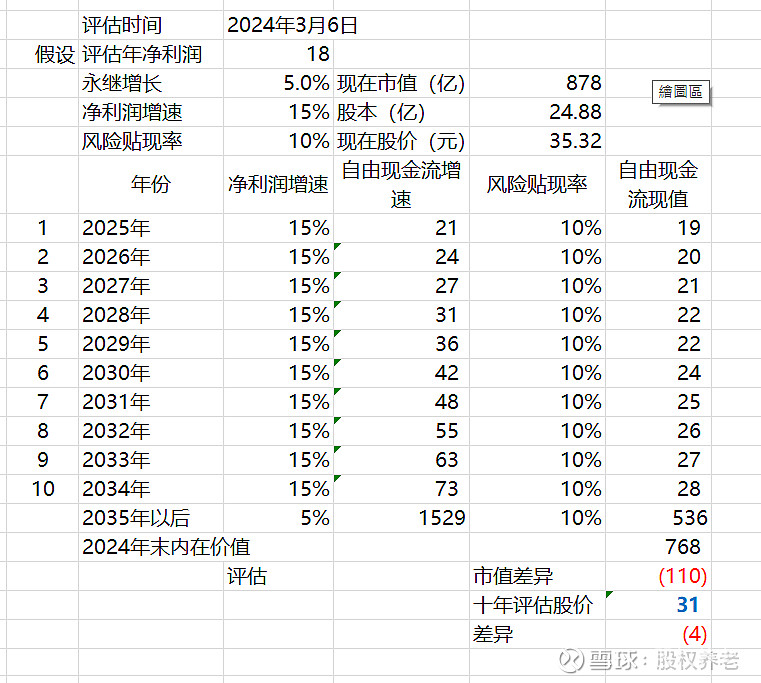

现金流估值

假设:2025年至2034年十年内,上海机场由2024年18亿净利润年均增长15%,之后十年类永续增长5%,运用现金流进行估值,其内在价值为768亿,每股31元,与最低市场价市场先生764亿报价相当,从其历史数据看,2010年至2019年十年间,净利润由13.11亿增加到2019年的50.30亿,市场给出2211.8亿元溢价,在杀估值回归时,市场先生给出了764.8亿元估值回归价。如果不出现如三年新冠疫情等极端事项发生,后十年2025年至2034年上海机场大概率会达到或者超过50.30亿元,那么现价35.32元现相对于31元内在价值高估13.94%,处于合理但不低估价格,股价需要业绩支撑或者及资金喜好。

通常来讲,对于年均ROE 10%水平回报企业,不论后期永续增长多少,市场不应给予少于10倍PE。同样,对于未来净利润复合增长率达到15%的企业,其对应给予不少于20倍PE,基于上述估值假设条件,现价相估值还是贵。

小结

2023年第四季度净利润4.5亿,2023年快报每股收益0.38元,以此作为恢复起点,推测2024年净利润=4.5*4=18亿,这是大概率可以达到目标,2024年每股收益约18/24.88=0.72元。

市盈率:35.32*0.72=49.05倍 贵吗?只看数字确实贵,但是如果随着国际航班恢复正常,各项免税收入等会出现大幅增长,机场具有稀缺性,重置成本较大,资本性开支大,投资周期较长等特点,到2025年收益恢复每股收益1.09元至1.3元可能性很大。

如果未来10年净利润复合增长率达到15%,我们该给多少估值呢?如果在三至五年超越2019年50.30亿净利润,又该给多少估值?大家可以各抒己见说一说自己的看法,谢谢。$上海机场(SH600009)$