#贵州茅台PK长江电力,市盈率居然交汇了?!!# 最近A股两只龙头股备受瞩目:

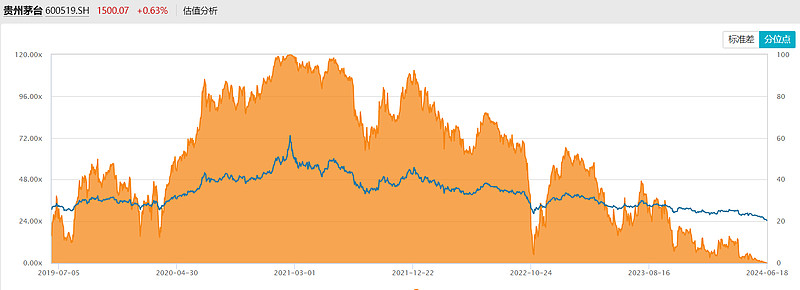

一个是昔日股王,市值最新19000多亿的——贵州茅台,股价不断下挫,市盈率也也大幅下调,目前来到24倍PE,历史分位数来到近五年最低、近十年26%,也就是说估值比近十年74%以上的时间都要“便宜”;

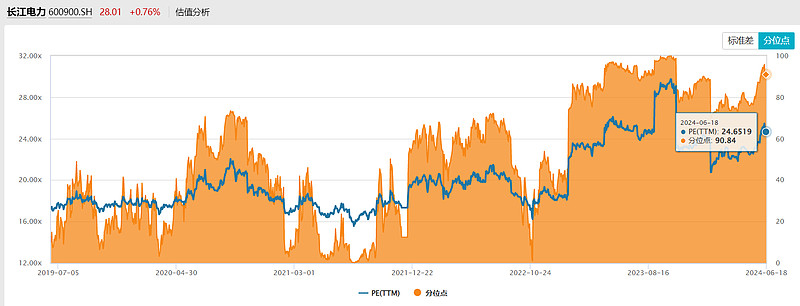

另一个则是近两年逆市不断创新高,市值不满7000亿元的——长江电力,股价不断攀高的同时,市盈率也大幅上修,目前也同样来到了24倍PE,历史分位数来到近五年98%、近十年94%区间。

同样是现金分红大户,也是经营稳健的行业龙头,为什么一个掉头向下,一个昂首向上?你更看好哪个呢?评论区说说。

下午我们还有一场直播,公用事业ETF拟任基金经理跟您详聊:网页链接

风险提示:观点或信息转载或部分引用,不代表华夏基金观点,不对其真实性、准确性、完整性做任何实质性的保证或承诺。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。以上涉及指数、ETF及个股,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。

全部讨论

#贵州茅台PK长江电力,市盈率居然交汇了?!!#

看好长江电力。

展望未来,长江电力将继续保持“高水平巩固大水电,高质量拓展新空间,高站位推进科技创新”的总体发展思路。在产业链上,公司将从以发电为主拓展到“发一配一售”并举;在能源结构上,从单一水电扩展到“水风光储”并举;在业务形态上,由单一电源运行管理拓展到智慧综合能源,从发电侧拓展到用户侧综合服务。这些战略举措将有助于公司进一步提升市场份额和盈利能力。@华夏ETF

#贵州茅台PK长江电力,市盈率居然交汇了?!!# 还是看预期吧,一个预期向好,一个预期走弱,还是看好长江电力,电力的需求持续增长,而茅台可能受消费商业活动疲软的影响走弱。短期还是看好长江电力。

#贵州茅台PK长江电力,市盈率居然交汇了?!!# 还是看预期吧,一个预期向好,一个预期走弱,还是看好长江电力,电力的需求持续增长,而茅台可能受消费商业活动疲软的影响走弱。短期还是看好长江电力。

近期贵州茅台的股价带动整个白酒板块都出现了明显的回调。就其背后的原因,我们认为与如下一些原因较为密切的关系:

第一,借助消费节活动,电商平台的流量争夺和激烈竞争使得价格战成为主要争夺手段。

第二,一直以来,酱酒的工艺特征使得其具备了一定的稀缺属性,叠加茅台本身的品牌效应和历史积淀,在一定程度上支持了的价格上涨。由于价格的原因,市场上沉淀了一定的茅台酒收藏存量。而这种库存方面的积累从历史上看,总会在某一时刻出现一次“再平衡”。而且这种“再平衡”这次触发的诱因与经济基本面和消费力有着一定的联系。

第三,与如今的房价一样,没有永远只涨不跌的商品。任何商品的价格都要围绕其“供需关系”和“价值”上下波动。我们注意到,几乎每次茅台价格的波动都会与“年轻人不喝白酒”联系起来。

而这种说法之所以可以屡屡被提及,恰恰因为这种观念既难以证实也难以证伪。

而近年来,以长江电力为代表的水电公用事业股票受到市场的青睐,与其低经营成本、显著的财务优势(折旧与现金流关系)特征、对电力需求的平衡作用、有大量优质资产注入和并购、持续增加的分红预期,等因素有关。

长期来看,长江电力和价格出现回调的贵州茅台都是非常好的投资标的。

我觉得长江电力更优质,万物都需要电,茅台只是调剂品。

贵州茅台:茅台作为奢侈品,茅台具有金融属性,然而现在茅台价格持续走低,如果茅台的金融属性打破,茅台和五粮液的市盈率应该一致了。

长江电力:作为清洁能源行业的领军企业,长江电力受益于国家碳中和政策的支持。

总结:贵州茅台作为高端白酒品牌,受市场情绪和政策影响较大,而长江电力则受益于清洁能源的发展趋势。所以我更看好长江电力,稳稳的爱才是真爱。

我觉得长江电力更优质,万物都需要电,茅台只是调剂品。

贵州茅台:茅台作为奢侈品,茅台具有金融属性,然而现在茅台价格持续走低,如果茅台的金融属性打破,茅台和五粮液的市盈率应该一致了。

长江电力:作为清洁能源行业的领军企业,长江电力受益于国家碳中和政策的支持。

总结:贵州茅台作为高端白酒品牌,受市场情绪和政策影响较大,而长江电力则受益于清洁能源的发展趋势。所以我更看好长江电力,稳稳的爱才是真爱。

#贵州茅台PK长江电力,市盈率居然交汇了?!!#

今年南方雨量充沛,我更加看好$长江电力(SH600900)$

长江电力全球最大的水电上市公司,目前运营管理乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝六座梯级电站,总装机7170万千瓦,其中5座规模位居世界前十。长江电力是妥妥的印钞机!!!

水电是利用水流的位能差产生电能,不需要燃料,是清洁环保的可再生资源。长江电力依托国内第一大河流长江,在金沙江下游和长江上游共建有六座大型水电站,从装机规模和流域区位看,都是我国水电站中最优质的的资产。长江电力的水电资产位于中国最优质的水电资源带——长江流域,这使得其能够充分利用自然资源的优势进行发电。其它的火电公司还在为煤炭等燃料发愁时,长江电力早就笑得合不拢嘴了,因为大自然就是长江电力最可靠的“合作伙伴”。特别是三峡大坝,作为中国唯一一个三峡大坝,其地理资源的独特性和稀缺性不言而喻。

水电作为一种清洁能源,具有成本低廉的特点。长江电力的水电平均度电成本仅为0.09元/千瓦时,是核电的1/2左右、火电的1/3左右。在全球商业史中,任何一家公司的低成本,绝对是强大的竞争力。更何况,长江电力不受燃料供应和价格波动的影响,水电站能够持续、稳定地提供电力,满足市场的低成本需求。

水电无燃料成本,几乎不受宏观经济影响,也就具备了长周期稳定的资本。相比之下,火电的上游煤炭价格、风电和光伏等新能源的上游硅料、金属等原材料价格均会受到宏观经济走势影响,

那么整体而言,长江电力的商业模式就带来一个业绩透明可预测的结果。

@华夏ETF @华夏医药君 冲冲冲

#贵州茅台PK长江电力,市盈率居然交汇了?!!#

看好长江电力。

展望未来,长江电力将继续保持“高水平巩固大水电,高质量拓展新空间,高站位推进科技创新”的总体发展思路。在产业链上,公司将从以发电为主拓展到“发一配一售”并举;在能源结构上,从单一水电扩展到“水风光储”并举;在业务形态上,由单一电源运行管理拓展到智慧综合能源,从发电侧拓展到用户侧综合服务。这些战略举措将有助于公司进一步提升市场份额和盈利能力。@华夏ETF

看好长江电力。

长江电力作为国内运营规模最大的水电上市公司,其未来展望充满了机遇与挑战。从行业趋势来看,随着全球对清洁能源的日益重视,水电作为可再生能源的重要组成部分,其地位将进一步得到巩固和提升。这为长江电力等水电企业提供了良好的发展环境。

具体到长江电力本身,其拥有强大的规模优势、电站运行管理能力和流域梯级联合调度能力,这使得公司在水电行业中处于领先地位。此外,公司还具备电力消纳有保障、盈利及获现能力极强等优势,这为公司未来的稳健发展提供了有力保障。@华夏ETF