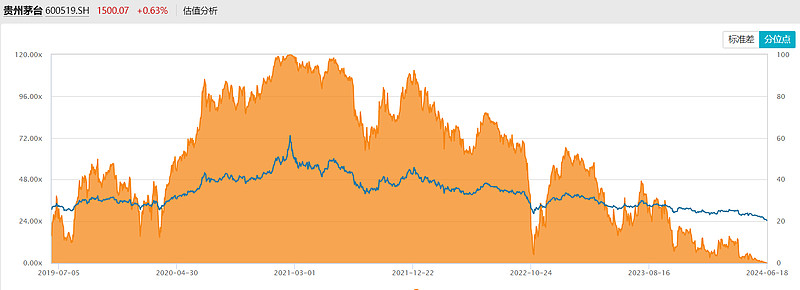

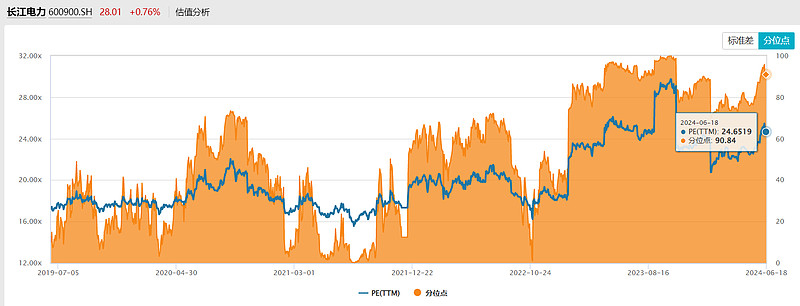

贵州茅台和长江电力两大龙头股的估值出现"平衡"现象确实值得深入分析和思考。

贵州茅台作为白酒行业的顶级龙头,长期享有品牌溢价和定价权,但近期遭遇了以下一些压力:

短期内酒类消费承压,销售增速放缓

库存水平较高,对毛利率形成一定压力

资本开支较大,自有资金难以完全覆盖

估值水平曾一度过于狂热,修复在所难免

而长江电力作为优质的电力公用事业公司,则因以下几方面原因受到资金追捧:

电力行业作为刚需民生产业,抗风险能力较强

在碳中和大背景下,清洁电力地位凸显

公司盈利稳健,现金流较为充裕

长期资产回报率和股息率较高,具有投资价值

就目前情况看,两者的估值都已经不再像过去那么存在明显的高估或者低估。

对于贵州茅台来说,需要等待消费端复苏以及化解高库存压力,方能重新展现确定性较强的长期增长潜力。

对于长江电力来说,电力行业景气度料将维持较长时期,发展前景比较明朗,但也需要警惕过度乐观预期的风险。

两者目前的估值水平都不算太高也不算太低,反映了市场对其发展前景的中性判断。

我倾向于先看好长江电力的估值中枢是否仍有上升空间,同时也会持续关注白酒行业的拐点时机,以期在合适的时机对贵州茅台进行配置。毕竟两者作为各自行业的龙头,长期投资价值都是存在的。

关键在于把握好投资时机和节奏,对于投资者而言,两者的股价波动或许正是难得的交替投资良机。

长江电力经营的护城河更宽:水电站的经营模式也很简单,建电站,发电卖给电网。

白酒的竞争越来越大,高端白酒也面临消费下滑的影响。

我觉得长江电力更优质,万物都需要电,茅台只是调剂品。

贵州茅台:茅台作为奢侈品,茅台具有金融属性,然而现在茅台价格持续走低,如果茅台的金融属性打破,茅台和五粮液的市盈率应该一致了。

长江电力:作为清洁能源行业的领军企业,长江电力受益于国家碳中和政策的支持。

总结:贵州茅台作为高端白酒品牌,受市场情绪和政策影响较大,而长江电力则受益于清洁能源的发展趋势。所以我更看好长江电力,稳稳的爱才是真爱。

看好长江电力。

长江电力属于那种高投入高回报的生意,在固定资产投入巨大的,生意模式非常简单,没有存货,也不会有应收帐款,销售费用可以忽略不计只有适当的管理费用,其成本端最大的开支就是折旧费用,其经营现金流远高于净利润。

长江电力能在熊市中成为避风港,估值低和公司重视只是基本条件,公司质地够好,才是更重要的因素。在熊市阶段,高股息代表的安全性特质,正是避险资金的重要配置方向,商业模式极佳的长江电力,由此成为天选之子。

#贵州茅台PK长江电力,市盈率居然交汇了?!!#

我看你更看好长江电力,作为水电企业,拥有相对稳定的现金流,水电站一旦建成,运营成本较低,能够提供长期稳定的收入来源。

我看好茅台,长江电力本质水电发电有折旧同时有汛期影响,会导致业绩变化。

茅台本质是金融属性和社会属性,目前受到影响,所以如果估值便宜,大约22倍的时候我会买入。@华夏ETF

我觉得长江电力更优质,万物都需要电,茅台只是调剂品。

贵州茅台:茅台作为奢侈品,茅台具有金融属性,然而现在茅台价格持续走低,如果茅台的金融属性打破,茅台和五粮液的市盈率应该一致了。

长江电力:作为清洁能源行业的领军企业,长江电力受益于国家碳中和政策的支持。

总结:贵州茅台作为高端白酒品牌,受市场情绪和政策影响较大,而长江电力则受益于清洁能源的发展趋势。所以我更看好长江电力,稳稳的爱才是真爱。@华夏ETF