近期周期有色板块表现较好,有色50ETF屡屡逆势走强。(来源:每日经济新闻)

究其原因,与全球经济复苏、美联储逐渐走向降息、全球库存去化至底部、新能源的快速增长拉动工业金属需求等因素密不可分。此外,黄金价格走强,则由于美联储降息预期、全球央行购金需求超预期,地缘政治风险等因素叠加。

一、全球经济复苏

国内方面,3月制造业PMI超预期回升。近期披露国内3月官方制造业PMI为50.8(前值49.1,预期49.85),非制造业PMI为53.0(前值51.4);3月国内财新PMI为51.1(前值50.9),财新服务业PMI经营活动指数为52.7(前值52.5)。

国外方面,全球3月制造业景气度回升。3月全球制造业PMI为50.6,环比上升0.3,处于荣枯线以上,全球经济复苏动能仍有进一步提升空间,顺周期板块有望充分受益。

来源:中泰证券,截至2024.04

二、美联储逐渐走向降息

从通胀、就业、财政等诸多角度来看,2024年美联储将走向降息周期。

通胀方面,大宗商品负增长对于全球通胀产生向下的推动,尽管美国通胀较为顽固,但是在大宗商品持续负增长的背景下,预计美国的通胀水平仍将保持下行趋势,如果没有新涨价因素,到2024年5-6月,美国CPI和核心CPI将会降至2-3%的水平。

来源:wind,华夏基金,招商证券,2024.3

就业方面,美国政府加大财政开支试图减缓经济下行,避免经济陷入衰退,但在大环境下美国非农就业还是持续回落,失业率持续回升。尽管2月非农就业超市场预期,但由于此前两个月新增非农就业数据有较大程度的下修,从三个月均值来看呈回落趋势。

财政方面,历史上美国大选年,美国当任政府都有动力维持较好的经济,因此倾向于做财政扩张。从2024年1-2月情况来看,美国国债余额增速继续反弹,一方面使开年之后美国经济比预期中强劲,各项经济指标好于预期,通胀高于预期,同时也使2024年美联储降息可能进一步延后。但另一方面,高利率环境加大发债规模,进一步加大了美国国债走向困境,使得降息概率进一步提升。美元霸权在2020年之后透支加剧,美元相对实物贬值的趋势愈发临近,看好有色金属的投资价值。

三、全球补库需求

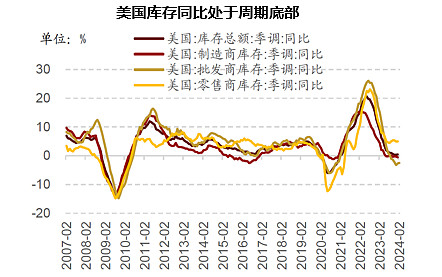

历史上看,美国PPI同比往往领先库存同比3-8个月,中国PPI同比往往领先库存同比3-6个月;2023年7月中美PPI同比见底回升。PPI同比回升往往作为库存周期进入被动去库存阶段的标志。后续在全球价值链重塑的背景下,PPI回升,中美都将迎来主动补库阶段。 海外方面,整体库存去化至底部。

截至1月份,美国库存总额同比增长0.41%,增速处于近十年来12.6%分位;制造商库存同比下降0.53%,处于近十年来18.4%分位;批发商库存同比-2.53%,处于近十年来7.5%分位。基本均处于周期底部,后续随着需求改善,有望迎来补库周期。

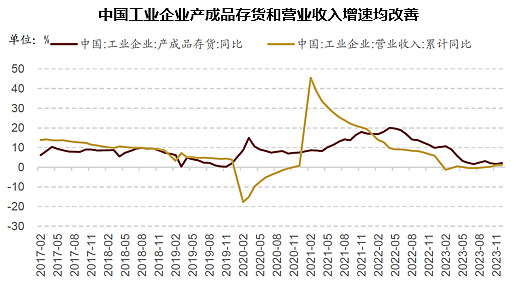

国内方面,截至2023年底,工业企业库存总额同比2.1%,前值1.7%;营业收入累计同比1.1%,前值1.0%。收入和库存增速均出现改善,主动补库迹象初显。

数据来源:Wind,华夏基金,招商证券,2024.3

四、工业金属、能源金属、贵金属等细分方向看

1、工业金属:新能源的快速增长拉动对铜、铝等需求

工业金属包含铜、铝等主要金属,站在当前时点,各细分行业景气度均进入加速期。

铜:由于其优秀的延展性和较好的导热性、导电性,可以广泛应用在建筑、传统电网、传统交通、机械设备等领域。2023年全球铜的需求结构为:建筑27%,电网22%,消费22%,交通运输12%,机械制造11%,需求领域较为分散,与宏观经济走势息息相关。

在双碳目标下,风电、光伏装机保持较快增长,新能源车电池、充电系统以及外部的充电桩需要使用大量的铜线圈,有望带动铜在内的工业金属需求向好。

数据来源:Wind,华夏基金,招商证券,2024.3

2、工业金属:产能几乎接近天花板,新增空间有限

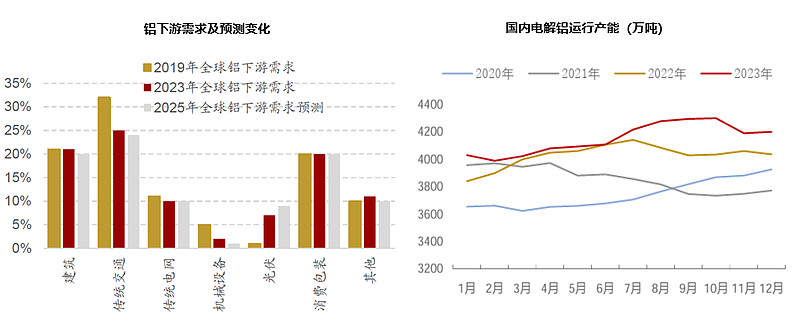

铝:主要用在建筑、交运、电力电子、机械设备等领域。过去两年在地产下行压力加大,竣工同比负增长的背景下,电解铝的表观消费量仍然强劲,主要原因就是以新能源车、光伏、电子等领域对铝需求有明显拉动。

国内电解铝产量可能见顶:2024年海外电解铝供应增量有限,一方面新增产能投产有较大不确定性,另一方面,欧洲此前由于能源价格高企而减产的产能在2023年仍处于停产状态,考虑到复产产能成本和设备老旧等问题,SMM预计欧洲此前停产的约150万吨产能全面复产难道较大。

国内方面,产能几乎接近天花板,新增空间有限,同时火电、水电仍可能有一些季节性扰动。

数据来源:Wind,华夏基金,招商证券,2024.3

在新能源汽车领域,从中长期看汽车电动化趋势确定,2023年汽车产销均超3000万辆,创历史新高,实现较高增长。其中,新能源汽车产销量分别为958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%,较2022年提升5.9个百分点。另外2023年汽车出口累计491万辆,同比增长57.9%,维持较高增速。

锂是新能源车不可或缺的原材料之一,根据AIB测算,2025年全球碳酸锂需求量有望达到100万吨,因此在未来磷酸锂需求仍会持续放量。短期成本倒挂下供给持续收缩或支撑锂价企稳反弹,2024年供给端实际落地量本有望超表观预期。

数据来源:Wind,招商证券、华创证券,2024.3

4、贵金属:黄金价格在多重因素下屡创新高

在美联储降息预期、全球央行购金需求超预期,地缘政治风险等因素叠加下,近年来金价屡创新高。

黄金作为一种商品,价格走势受供给、需求和其所特有的金融属性三方面因素影响。

供给端,由于黄金每年新增的供应量波动较小,而且新增供应量相对存量而言占比较低,供给通常对黄金价格的影响较小。

需求端,黄金的需求主要包括珠宝需求、投资需求和工业需求,其中投资需求是影响黄金价格变化的主要因素。

金融属性方面,黄金作为无息资产,实际无风险利率是持有黄金的机会成本。2022年,全球央行净购入黄金1082吨,同比140.3%,占当年黄金总需求的比重为23%,显著高于2016年8%的水平,增长幅度明显。2023年,全球央行继续加大购金力度,购金总量达1037吨,仅次于2022年的历史最高水平。 中国央行自2022年11月以来持续购金,已连续16个月增持。中国央行2023年增持225吨,为全球央行中最大买家。

数据来源:Wind,华夏基金,招商证券,2024.3

五、相关指数

中证细分有色金属产业主题指数(指数代码:000811,指数简称:细分有色)反映沪深两市细分有色产业公司股票的整体走势,该指数从有色金属及采矿等细分产业中挑选规模较大、流动性较好的公司股票组成样本股。

2007年(2007-1-1至2007-10-15)的周期大年中,细分有色指数累计上涨439.9%,同期上证指数涨幅为125.4%;2021年初以来的震荡行情中,细分有色指数累计上涨6.89%,同期上证指数涨幅为-12.44%;相较大盘具均实现了较为明显的超额收益。对应的指数产品有望成为周期行情启动阶段博取超额收益的好工具。

数据来源:Wind,截止2024.3.31。指数历史表现不代表基金产品表现。夏普比率(年化)计算周期为周,无风险收益率采用一年定存利率(税前);波动率(年化)计算周期为日。细分有色指数近五个完整会计年度(2019-2023)收益分别为:24.21%、36.14%、32.23%、-19.34%、-10.00%。指数表现不代表产品业绩。

从申万二级行业权重分布上看,细分有色指数成份股主要分布于工业金属、小金属和能源金属三大板块,权重分别为49.01%、19.64%和13.97%,板块权重分布较为均衡,行业特征鲜明,覆盖了有色金属行业主要细分领域。

数据来源:中证指数公司、Wind,行业分类为申万二级行业,截止2024.3.31。

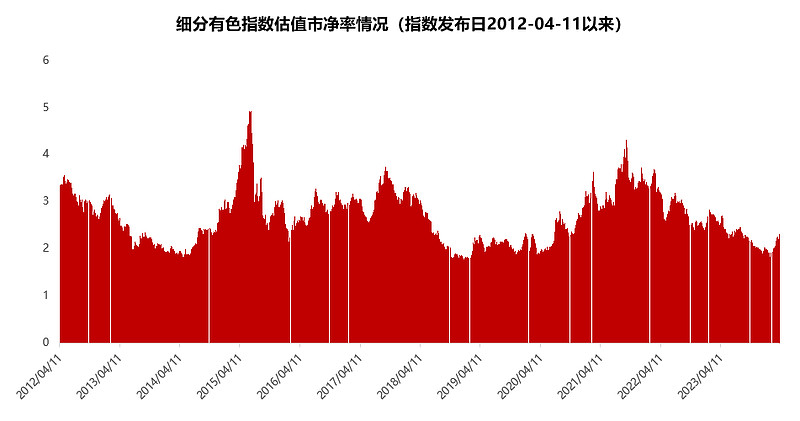

细分有色指数当前市净率为2.32倍,处于指数发布日以来的33.26%分位数处。就市净率而言,指数估值目前处于历史低位处,具备较好的投资价值。

数据来源:Wind,万得一致预期,截止2024.3.31

风险提示:以上仅作为服务信息,观点仅供参考。提及个股不作为推荐,不作为投资依据。市场有风险 ,投资需谨慎。上述基金风险等级为R4,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。指数基金可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。