趁周末有空,看了一下美线7月份(到港日)的货量,起初不敢相信自己的眼睛,又重新确认了一遍才放心。

为什么会怀疑这个数据?6月份(到港日)美国从亚洲进口增长3%,从中国进口微增2%。这符合大家的预期:上海重开后没有出货潮。从6月开始,美线运价加快下滑,一直延续到现在。当时的感觉是7月的货量同比应该下降。事实刚刚相反。

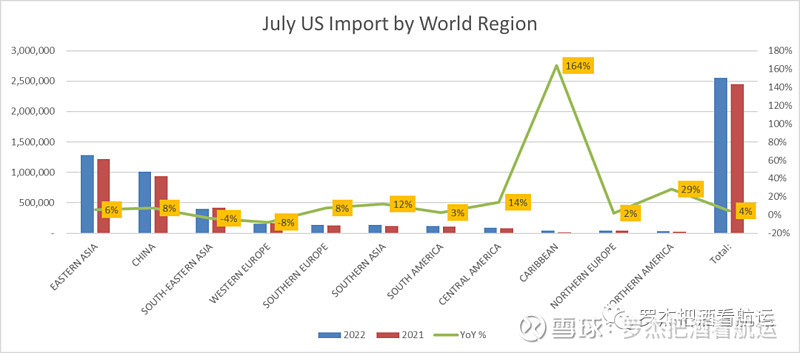

下图是美国7月进口货量同比变化情况,按出货地区分,把中国作为一个单独的国家做比较。在总体货量增加4%的情况下,从东南亚进口下降4%,从中国进口增加8%,对, 是增加。这就很有意思了。

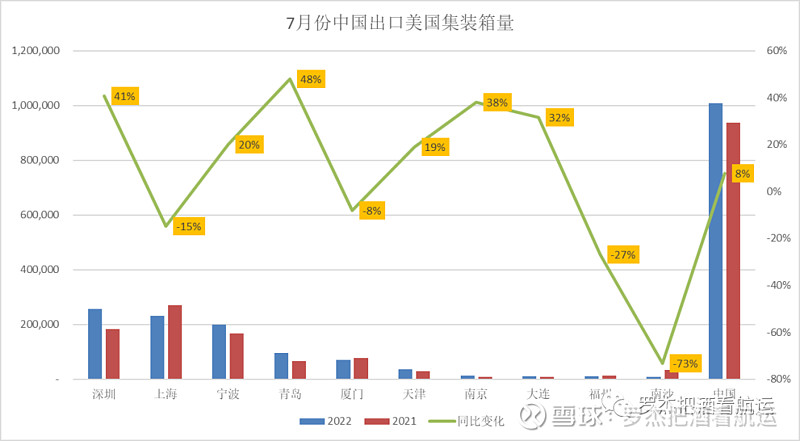

8%的增长是个不小的数字了, 特别是在去年高基数的基础上,这多少有点让人意外。来看一下各个起运港的情况。排名前5的大港中, 深圳和青岛的增幅惊人,分别达到41%和48%。上海却下降15%,深圳因此成为美线第一大港。宁波有20%的增长,南方的厦门港则出现8%的跌幅。几乎所有的北方港口货量增长都不错,除了厦门,福州港也出现货量下跌。

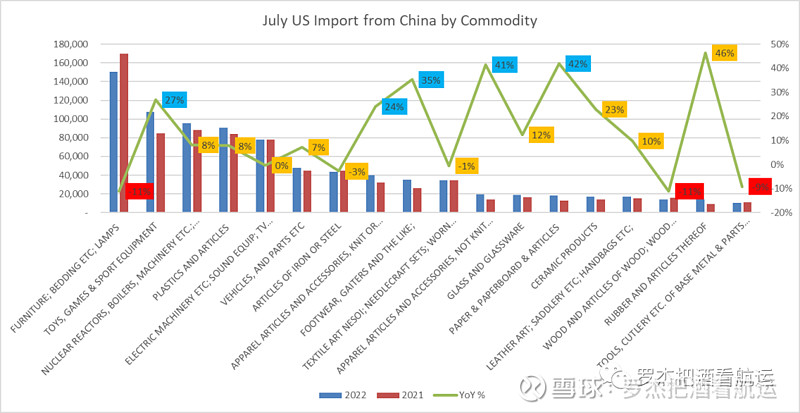

不同港区出现如此大相径庭的结果, 是否跟各地的出口商品结构有关呢?美国7月份从中国进口的商品种类数量跟去年同期比出现哪些变化呢?

从下图可以看出,占据美线货量第一位置的家具类7月份进口下降11%,跌幅明显,这与业界的预料一致,再一次印证了大家的推断。美国消费已经进入“后疫情”时代,家具类消费放缓,“去库存”压力增加,进口放慢。同时, 玩具,服装,鞋类,纸制品的进口保持旺盛的增长,机械,电器类进口维持个位数的增长。

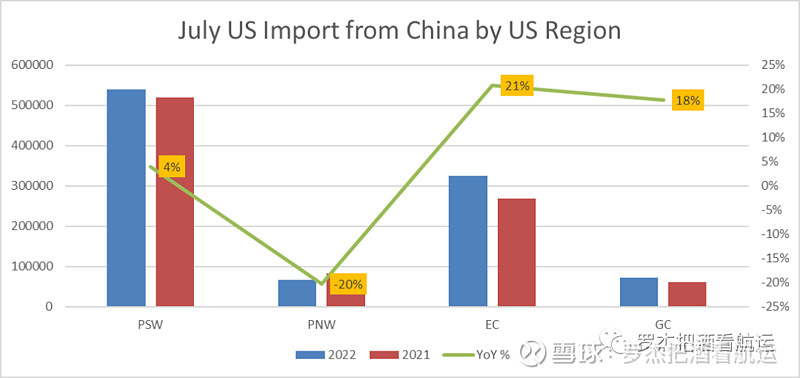

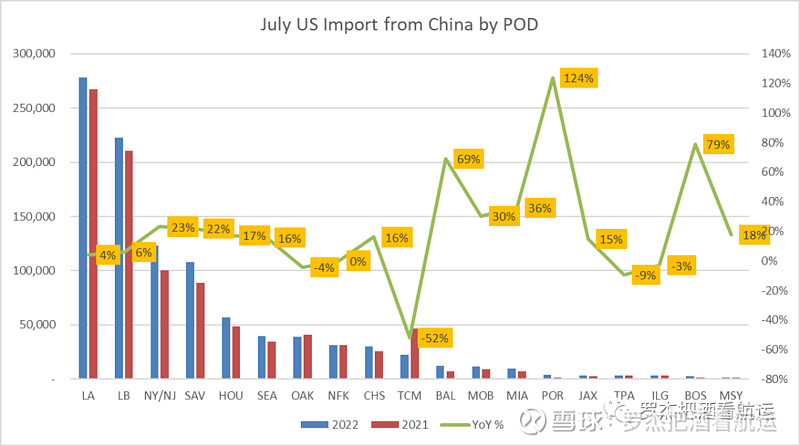

从美国卸货港区来看,今年7月份也出现了很大的变化。经美西南(PSW)的货量同比增长4%,经美西北(PNW)的货量则下跌20%。与此形成鲜明对比的是,美东的货量增加21%,墨湾则上涨18%。货量“东移”的趋势很明显,很大原因是客户担心美西工会谈判导致罢工,纷纷转走美东墨湾。东移的货量一定程度上缓解了美西码头的拥堵,同时也把拥堵带到了美东。

下图是具体的卸货港7月的货量变化。美西南的洛杉矶长滩保持稳定增长,奥克兰港则出现4%的下跌。美东和墨湾货量排前三的纽约,萨瓦纳,休斯顿均录得接近或超过20%的增长。美西北的塔科马港货量急跌52%。

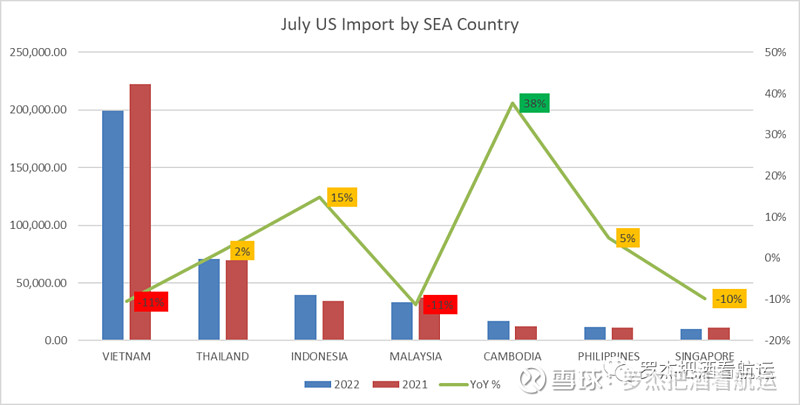

前面提到,东南亚货量出乎意料地下跌了4%。根据中国出口商品种类的货量变化(家具类下滑明显),从而可以推断东南亚国家中受影响最大的应该是越南。

果然,越南这个“优等生” 货量下降11%,因为家具占了越南出口美国近一半的货量。过度依赖单一商品很难适应快速变化的市场,越南取代中国的论断可以休矣。泰国的货量平稳,印尼同比增长15%。柬埔寨增长最猛,高达38%,虽然基数还小。之前的文章说过,越南已经面临来自生产成本更低的隔壁国家的挑战,比如柬埔寨。

之所以从这么多角度去分析7月中国美线货量,是想弄清楚一个问题:8%的货量增长不算太差,为什么运价跌跌不休?

如果没有记错,6月开始美线运价加快下滑。7月(到港日)的货量,可以略等于6月初到7月初出的货。现在回过头看,虽然没有出货潮,但8%的增长还是没有止住下跌的运价,问题出在哪里?

我们以“事后诸葛亮”的视角来复盘一下。同样是7月,去年和今年的运力情况却很不一样。美线运力的大幅增加是从去年8月开始的,所以去年7月的运力缺口很大,运价飞涨。今年7月整体运力基本延续了去年增加的部分。虽然货量增长8%,运力同比增长的幅度却大于8%。再加上去年增加的运力主要集中在美西,今年美西码头拥堵有所缓解,释放了部分增加的运力。同时,货量“东移” 进一步改变了美西(特别是美西南)局部地区货量和舱位对比的强度,舱位不再是问题,运价上涨缺乏动力支撑。在新增加运力的基础上,在追逐每条船100%装载率的过程中,纵然实现了8%的货量增长,装载率没有达到100%,感觉一直缺货,运价下跌有了理由。船公司虽然有定期的空班计划,从规模上来看,还没有大到实质性影响舱位和货量的供求关系。运价虽然跌了,但还是处于历史高位,多收三五斗可以给公司带来丰厚的利润。如何平衡对货量的追求和对运价的维稳是个复杂而微妙的话题。

比黄金更珍贵的是信心,而目前市场普遍缺乏信心。对于市场后市,不同的客户给出不同的答案。有电商物流公司说今年货量会大跌30%,也有中型做美国买家的货代说他们生意一直很好。一个变化中的市场,信息的碎片化和差异化是必然的,因为不同角色的玩家面对的微环境不同。当市场普遍认定运价会跌时,实际的运价也一次次地下调,这无疑一次次佐证了预言,从而带来下一轮“正当”的跌价。之前说过,试图从单个月的数据中分析太多可能会得出片面的结论,我们可以继续留意8月的数据。不过,7月的数据足以让我们思考:是市场真的太差还是大家本来就期望过高,出货潮没有像预期那样发生,于是开始淡季降价?问题是,8%的同比增长不能算是太差,也不能算是淡季的开始。