不经意间,2022已过半。

到目前为止,2022年的美线市场绝不是2021年的延续,接下来的走势也扑朔迷离。悲观和乐观并存,看多和看空博弈,美线进入没有航标的新海域。

在一个充满变量的市场里,每家船公司采取的市场策略各异,具体表现在运力和航线的调配方向和力度上。有的船公司瞅准美线高利润的机会,加大运力投入。有的则相对保守,运力投放基本维持不变,还有的船公司甚至减少美线运力。同一个市场走出了不同的路。

在装载率普遍高于90%的情况下,货量即代表运力。通过比较2022年上半年跟去年同期的数据,我们可以看出美线各个船公司的运力变化。数据基于美国海关的到港日,时间段是今年和去年的1-6月。

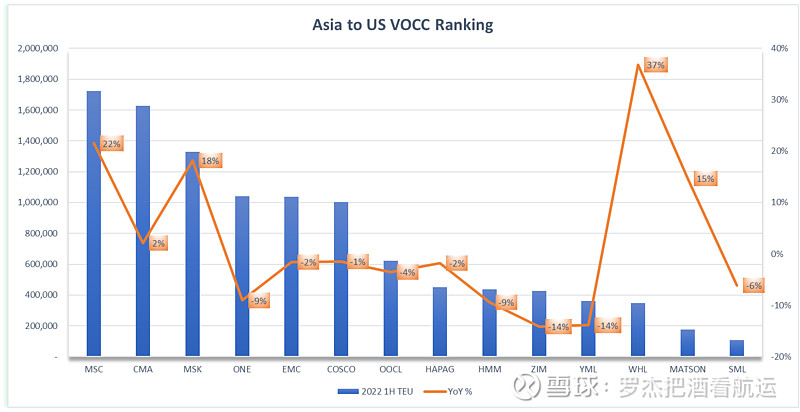

先看亚洲到美国的船公司出口情况。到今年6月份为止,MSC已经是跨太平洋线第一大船公司,就算把COSCO和OOCL 的量加在一起,也没法超MSC。MSC年增长高达22%,以他们本身的庞大体量,这个幅度是惊人的。这与洛杉矶,长滩港几乎每个码头都有大量MSC柜子的实际体感非常吻合。同属2M联盟的马士基也不弱,同比货量增加18%。另外一家高增长的船公司是万海,同比上升37%,是美线主要14家船东里增长最猛的。与这些高速增长的船东相比,CMA, EMC, COSCO, HAPAG 则相对稳定,货量在正负2%的范围内变化,基本保持运力不变。ONE, HMM, ZIM, YML的货量同比下跌明显,其中ZIM, YML跌幅达14%。一涨一跌,对比明显。

中国作为最大的单一出口美国的国家,历来是各个船公司布置运力的重点市场所在。不过,随着主动(资本逐利驱动)的和被动的(贸易政策改变)产业转移,东南亚出口美国的比重在逐年增加,船公司也在加大东南亚运力投放。

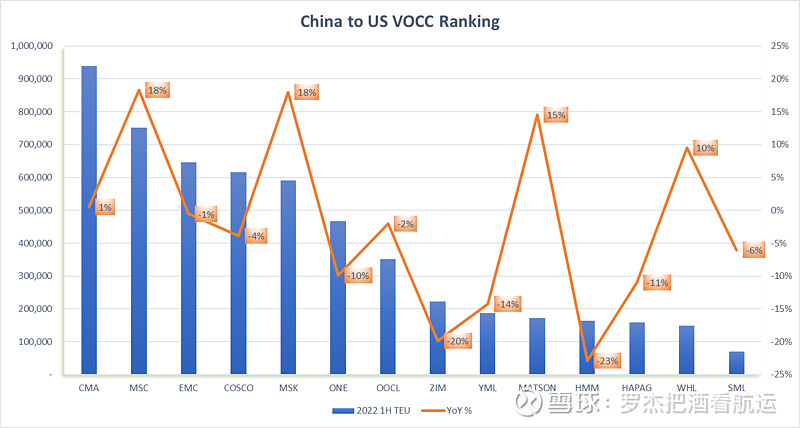

虽然如此, 美线运力的主力还在中国。2M的MSC和MSK的货量同比增长18%。表现同样抢眼的美森,得益于可靠的快船服务和快速发展的电商市场,同比也有15%的增长。货量下降最明显的是ZIM 和 HMM, 高达20%之多。CMA, EMC, COSCO, OOCL 这几家OA联盟的船公司货量相对稳定。前面提到的一飞冲天的万海,从中国出口的增长是10%。既然万海亚洲美线的货量增长37%,如果不是中国贡献最大,那么哪个地区才是呢?

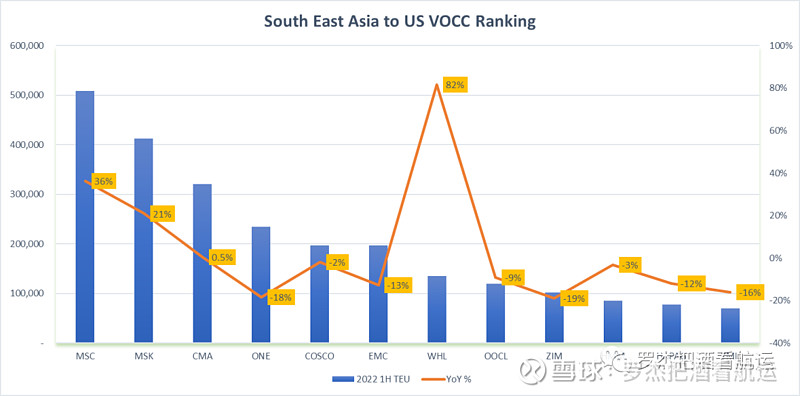

答案是很明显的。万海东南亚到美国的货量同比增长82%,接近翻番,可谓一骑绝尘。当然,万海的基数本身也小。对于东南亚这个市场,船公司有两个截然相反的态度和策略。跟万海一样,以马士基和MSC为首的2M,非常看好东南亚,货量(运力)同比增长高达21%和36%。THE 联盟的船公司(ONE, HAPAG, YML),还有EMC, ZIM,货量同比则出现10%以上的跌幅。海洋联盟的CMA, COSCO, OOCL 延续中国市场的布置,货量基本保持不变。船东货量地区的不同比例构成对营收和利润影响很大。比如说,去年夏季开始,东南亚起步的美线运价比中国基本港最高的时候差价在几千美金。目前总体市场疲软,这种价差已不再有。不过,鉴于东南亚运力总数偏小,一旦市场起来,舱位缺口凸显,价差又会重现。

从上面各家船公司的货量变化可以看出,每个航运联盟的市场策略千差万别。海洋联盟(OA)作为体量最大的联盟,运力总体保持稳定,没有明显的涨跌。增长势头最猛的是2M。THE联盟船公司货量则基本出现下跌。独立船公司里每家发展轨迹也大相径庭。美森和万海高速发展,以星和SM LINE货量则呈现跌势。美线还是联盟船公司的天下,市场份额高达88%。其中,OA市场份额还是最大,但是份额比去年相比微跌2%,THE跌去3%,2M 的份额则增加了4%,成为第二大联盟。独立船公司的市场份额微增1%,达到12%。

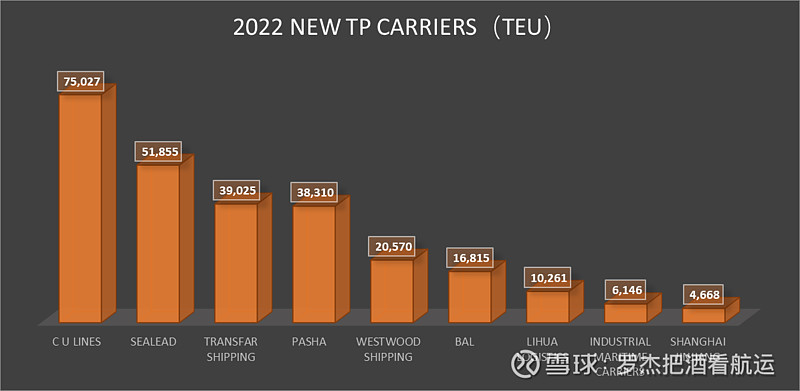

说到独立船公司,除了原来的美森,ZIM, SM LINE, 万海以外,去年第二季度开始美线多了很多新玩家。下图是今年到6月份为止美线新船公司的货量排名。需要指出的是, 虽然新玩家数量众多(还没有包括装特殊柜型像53尺柜子的多用途船),总量上却还是非常小。原先的14家船公司市场份额高达97%之多,所有新船东的货量加起来还不到市场的3%。太平洋真的很大,想要弄点浪花出来不容易。随着市场运价快速回落,高成本运营的新船公司面临的挑战更大,是撤船,转战别的航线,还是继续坚持下去是个很现实的问题。

同一片天空里,有人看到了彩虹,充满了希望和干劲。有人看到了闪电,担心暴风雨的来临,未雨绸缪,战略收缩。两者看到的都是事实,没有孰是孰非,却不一定是全部。魔幻的2022,彩虹和闪电同现,希望和险象共存,你看到了什么?