改变总是来得太快。

美国普查局(USCB)6月15日公布了5月份零售额和4月份零售生产库存数据,进一步表明“后疫情”时代的消费转变是一个渐变和琢磨不透的过程,再加上物流时效的变化,如何在变化的消费行为和仍不稳定的物流时效环境下在对的时间保证有对的产品上架,将是进口商面临的最大的挑战。那种不顾一切,不分商品种类的补库存时代已经结束了。

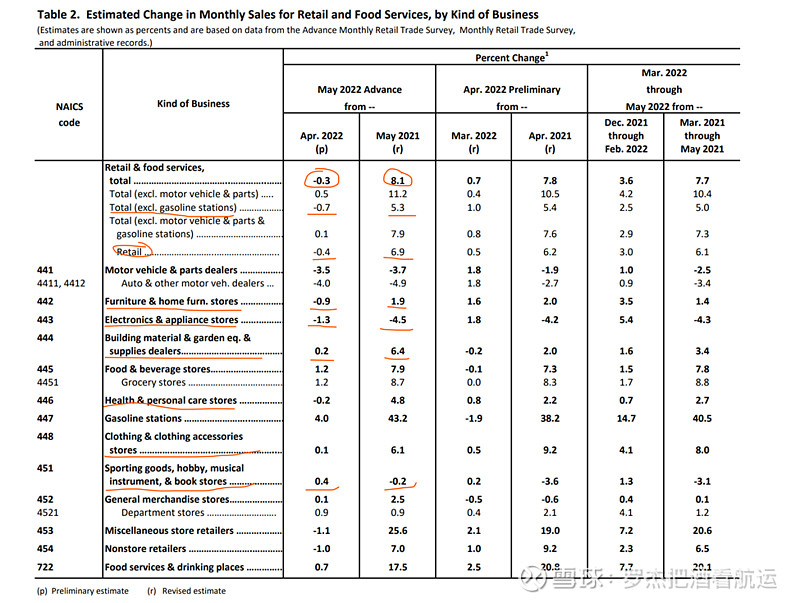

5月份的零售总额比4月微跌0.3%,比去年同期增长8.1%。数字只是做季节性调整,没有考虑通胀的因素,而美国5月的通膨高达8.6%。不包括汽车汽油的零售消费比4月份下跌0.7%,比去年才增长了5.3%。汽油消费是刚需, 全美汽油价格比去年同期上涨54%。

再看各类商品的消费。汽车及配件的消费同比和环比分别下跌3.7%和3.5%。不是需求出了问题,还是供应不足,目前不管是新车还是二手车市场都很火。家具家私消费环比下跌近1%,同比微弱增长2%,考虑到通膨,实际购买数量是下跌的,电子电器产品同比环比都出现下降。食品饮料类是刚需,环比增加1.2%,同比上升7.9%。服装类同比增长6.1%,环比几乎不变。运动休闲乐器书籍类同比微增,环比下跌0.2%。百货商场消费环比维持,同比上升2.5%。

列了这么多数据,总结一下:零售消费总体维持在高位,没有“断崖式”下跌,说明消费行为的转变是个渐进的过程。消费商品种类的变化已经显现,随着美国社会进入“后疫情”时代,这种变化会继续。为什么“后疫情”要打双引号?7月5日当天,全美新冠确诊人数还是高达18万之多,疫情远没有结束。可是,生活上已经进入后疫情时代。看一个数据。上周五,经过美国运输安全管理局(TSA)机场安检的旅客人数已经超过240万,比疫情前2019年的美国国庆节当周的周五人数还多17%。目前正处夏季旅游季,“报复性”出行还将继续。

5月份开始,各大零售商公布第一季度季报时,纷纷表示库存比去年同期相比增加30-40%,由此结束了长达半年以上的疯狂无差别“补库存”时代,零售商开始考虑“去库存”。转变之快,令人错愕。不过,具体到每类商品的情况是不一样的,不是笼统的全面“去库存”。

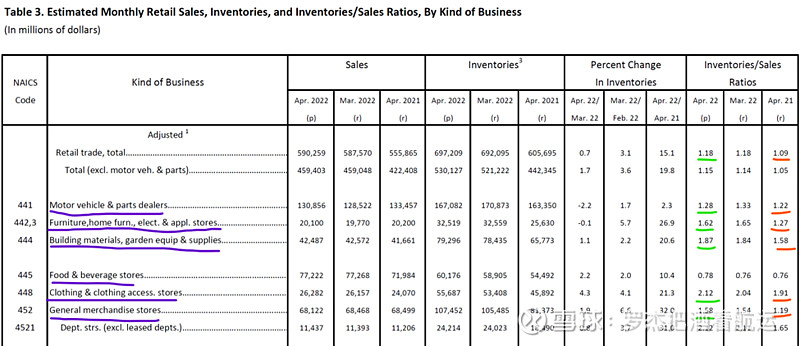

美国普查局同一时间公布的4月份库销比就很能说明这个问题。4月总体零售库销比是1.18,仍属低位,不过具体看每类商品的库销比,差异就出来了。汽车及配件类库销比是1.28,比3月份略有下降,比去年略有上升,但还是处于低位,表明这类商品消费旺盛,供应还有问题。家具电器类的库销比已经高达1.62,远高于去年同期的1.27,说明此类商品消费放缓,而库存还在高位,“去库存”压力已经出现。建材园艺工具类也呈现同样的问题,库销比已经高达1.87,高于去年同期的1.58。食品饮料类的库销比一直很平稳。服装类库销比环比和同比都略有上升,4月份是2.12,但还是低于疫情前的2.5左右。后疫情时代的社交需要恢复,预计服装类消费将保持健康增长。百货商场库销比在快速上升,去年同期才1.19,今年4月已经是1.58了。问题是,2017到2019,百货商场库销比一直在1.4左右徘徊,目前的1.58明显处于高位。这与去年第四季度开始大型商超不计代价(甚至自己租船)疯狂补货有很大关系,如今他们面临消库存的压力。

如何形容目前美国零售库存的情况呢?错位。错位体现在两个维度:时间和商品种类。

物流时效严重失常是补库存出货潮的重要推动因素之一,也完全打乱了出货节奏。零售商为了保证货架有货卖,不得不提前几个月下单出货。最糟糕的时候从上海周边工厂出货到洛杉矶地区仓库,耗时60-80天以上。从生产,到出运,到目的港卸船,陆路运输,每一个环节都存在延误。可是,进入今年第二季度以来,整体时效已经有很大改善。如果几个月前还是按照去年的时效来下单出运,货物进仓的速度早过预期,导致库存增加。这是时间上的错位。商品种类的错位是因为零售商早早下单出运的时候(去年第四季度),还是按照疫情期间大卖的商品下单,没有及时预计到消费行为的转变,到仓的货品并不是目前大卖的商品,因为需求已经发生改变。两种错位(早到了和到错了)的叠加,共同推高了库存水平。零售商开始计算库存,去库存和调库存同时进行,这也许能解释为什么今年第二季度市场疲软:针对新的物流时效和新的消费需求,零售商在调整第三季度的出货计划,同时保持非常低的出货水平。

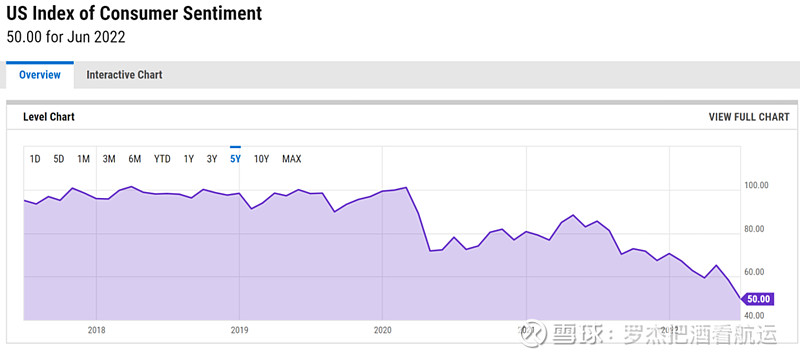

有人问:今年圣诞销季会大卖吗?消费者在高通胀和高利率双重压力下,消费信心明显不足。6月30日美国密歇根大学公布了6月的消费者信心指数,只有50.2,比5月的58.4下降14%,跟去年同期的85.5相比,下跌了70%。同时,Salesforce近期做的调查显示,37%的消费者会提前一个月购买年底圣诞季的商品(这种提前购买的趋势前几年就开始了),更重要的是,有51%消费者表示他们今年圣诞销季的花费会少于去年。

进入8月后,零售商在完成库存计划调整后,会重新出运圣诞销季的商品,并会持续到9月份,这与往年的做法一致。由此可以预见,8月美线货量跟现在相比可能会略微上升,不过上涨幅度已经无法与去年同日而语。

虽然大家都预料到了“后疫情”时代消费会发生改变,但是对具体的时间点和消费商品种类的精准预判看来没人能做到。从“补库存”到“消库存”的急转弯出现的有点出乎意料的早。在物流时效还没有完全稳定,商品消费结构仍处在调整期,时间上和进口商品种类的错位预计还会继续,具体反映到美线货量上的表现是货量会忽高忽低,整个调整过程预计至少持续到今年第四季度。当然,如果美西真的出现怠工或罢工,所有出货库存计划将会被完全打乱,错位和库存调整时间将会大大延长。