这应该是目前大家最想问却也是最难答的问题。预测市场走向从来都是最难的, 今年更是如此。尽量撇开情绪的影响,我们一起来答这道题。

各种焦灼等待中,2022年已经过半,久盼的上海重开也已经过去2周了,市场即期价还在不停试探新低。不仅新美线玩家面临填船的压力,传统船东也开始放出低价揽货。美线旺季在哪儿?它还会来吗?

市场即期价是衡量市场温度的最好工具。目前市场spot rate没有上升的迹象。部分主力船东美西的spot rate 已经跌到$8000以下,而普遍缺乏FOB货的新晋船东的报价也下探到$7000以下。连货量一向强劲的美东市场,报价也早早破万。最令人不安的是东南亚的价钱。今年以来东南亚一直是量价坚挺,可是5月开始东南亚的价钱也开始下行。如果说中国货量及运价受压是由于疫情封控所引起的,那么早就躺平且被广泛认为是中国疫情封控最大赢家的东南亚货量出现下跌又如何解释呢?

问题可能出在需求端,因为需求端最近几乎全是坏消息。

5月开始美国各大零售商纷纷公布第一季度季报,几乎毫无例外地,每一家都承认当前的库存比去年同期增长30-40%之多。大型零售商 (Walmart, Target 等) 表示,接下来会减价促销,以降低库存,同时也会取消接下来的订单。

这个转身很快,却不华丽。从去年第四季度开始,美国媒体不停地在重复一个词:restocking(补充库存)。大型零售商深受供应链延误之痛,为了避免出现空货架和没货卖的噩梦,纷纷加大进口的力度。有的(像Costco)干脆自己租船,以保证运力。市场一片乐观,认为这波补库存的需求会一直持续到2022。

可是,随着美国消费市场结构的转变,现在看来,这些大型零售商补库存的步伐和幅度也许过快过猛了。其实也很难怪他们看不准市场。去年的情况导致供应链大大拉长,一个柜子从上海附近的工厂到洛杉矶的仓库最长的时候需80天,而平时才30天不到。采购经理们必须把这个提前量放到订单的时间里,订单和出货就大大提前了。还有,因为去年持续的延误,很多订单被积压数月,年后市场舱位情况好转,积压的订单才出,可是已经过了销季,这部分货就成了库存。最后,出于对未来消费的信心和时效的担心,零售商持续大量下单。

今年3月以后美国码头和陆运时效比去年第四季度有明显改善,当初预着90天才到的货,现在40天左右就到了。同时,美国的疫情在元旦后进入转折点,感染人数激增,社会普遍接受与疫情共存,各种社会活动逐渐开放。3月份开始, 整个社会基本全部开放,再后来,强制口罩令解除,出行更加方便自由,实物的消费开始逐步转变到服务消费。前期按照疫情期间消费需求预定的货,到了仓库后发现市场消费方向变了,一部分商品的销售情况不如预期。

总结来说, 目前的库存情况是,除了小部分商品外(比如汽配),大部分商品的绝对库存水平已经达到或超过疫情前的水平了。同时,随着消费结构和方向的变化,现有库存和新的消费方向不匹配,有的商品进太多,有的还需要继续进货。零售商们接下来的任务可能是先点一下刹车,再换挡。可是,去库存和重新调配库存商品结构是个漫长的过程。沃尔玛的CEO透露说,如果可以选择,他宁愿不要20%的库存,把库存水平和商品种类调整到理想的状态至少需要几个季度的时间。更大的挑战是,订单是前置的,需要对需求端的商品消费变化和种类做出准确和及时的判断,而这几乎是不可完成的使命。后疫情的消费结构绝对不是简单地恢复到2019年疫情前的样子, 那时没有俄乌战争,没有历史新高的通胀。这就意味着零售商基于对未来实物消费变化的预测和实际下订单的种类和数量之间会有一段偏差,后疫情时代的消费结构还处于变化期,这段偏差还将持续一段时间。因此,接下来美线货量也会随着零售商对商品结构的种类和数量的不断修正和调整而出现波动。

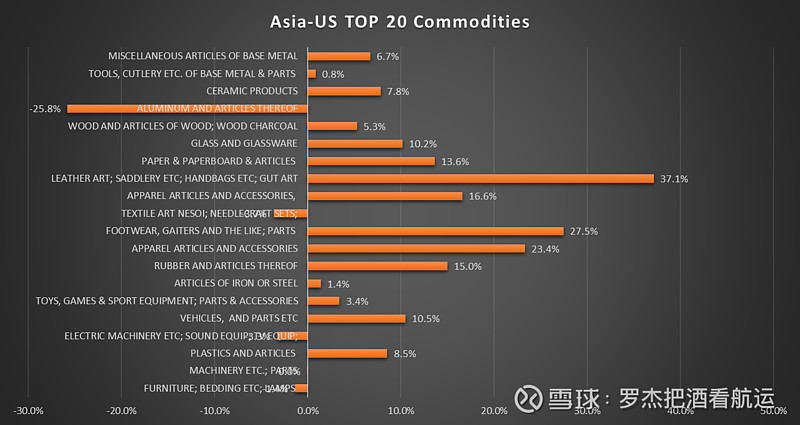

如果未来的需求变化难以预测的话,我们可以查看到目前为止美国进口商品种类的货量变化,试图发现一些市场已经发生改变的蛛丝马迹。下图是2022年1月到6月8日(按到港日)与去年同期相比,美国从亚洲进口的前20大商品的货量变化。这20类商品的货量已经占到亚洲到美国总货量的近85%,完全可以代表整个市场的趋势。

从下图可以看出,占据总量20%的家具类进口已经放缓,货量同比微跌1.4%。同样出现下跌是电器类,比去年同期少了3.4%。这个变化不难理解,去年疫情期间,居家办公和学生在家上网课导致家具和电器类商品大卖。随着社会的放开,学生回到教室,员工回到公司,去年已经购置的这类商品短时间内不会重复购买。进口保持两位数增长的商品有汽车配件,服装,鞋类,皮革类,纸类。汽配的供应从疫情期间到目前为止一直没有恢复正常,随着出行(自用车辆或是租车)的增多, 这一块的消费和进口会持续旺盛。

服装,鞋类和皮革制品(手袋等)的进口增长超过20%,皮革的进口甚至接近40%的增长。可以说,这是后疫情消费时代的一个亮点。社会活动的恢复意味着各种社交活动变得活跃。消费者对服装,鞋子和手袋的需求旺盛。以前疫情居家的时候,最受欢迎的是睡衣。现在要出席各种商务活动和聚会,打扮漂亮是刚需。

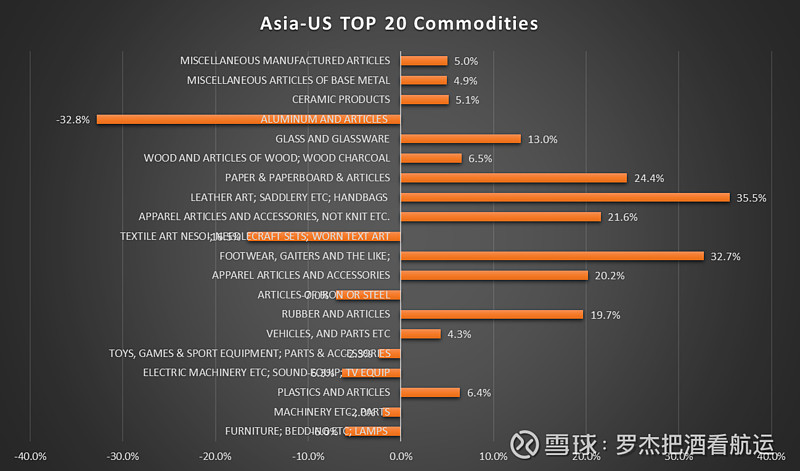

如果说1月到6月的数据时间跨度太长,未必能看出最新的变化,现在来看一下5月1日到6月8日短短40天左右的情况。最新的数据更加明确无误地证明了上述的变化趋势。家具和电器类的进口跌幅高达6%。玩具和运动器材类进口也开始下降,因为大家开始走出家门。除了服装,鞋类需求旺盛外,最近40天的纸类产品进口增长迅猛,服务类行业(酒店,餐馆等)的恢复刺激了这类商品的消费。

由此可见,随着美国社会从居家办公和上网课到恢复出行,学校复课,公司复工,消费结构随之发生改变。居家引发的消费需求减弱,出行(酒店,餐馆)和社交活动相关的需求增强。值得注意的是,占据亚洲到美国出口50%货量的前5大商品中,有4类恰恰是那些疫情期间非正常消费的最大受益者。如今消费结构已经发生改变,这类商品进口量下跌是预期之内的。5月1日到6月8日,前5大商品的进口比去年同期下降3%左右。随着出行和服务类消费的逐渐走强,除非美国社会又回到强制居家办公的时代(这种可能性目前来看几乎为零),占据进口量一半的商品继续保持跌势的可能性很大。同时,跟出行和服务消费相关的实物进口会维持增长的势头。零售商要重新调整库存的商品种类和数量,以适应和迎合新的消费结构。

从需求端来看,今年美线旺季的时间和强度取决于零售商对未来销季的判断。美国零售通常围绕着几个重要节点,从夏天的back to school, 到金秋时节的圣诞销季,进口商择机安排出货。去年的疫情打破了传统销售周期,学生都在家上网课,back to school 销季等于没有了。今年来说,秋季开学,学生纷纷返校,back to school 销季终于回来了,相关的消费(纸类,文具类)也随之恢复。除非新冠出现更新更毒的变种, 今年的感恩节和圣诞节将是疫情爆发以来第一个完全恢复正常的假日。所有跟节假日有关的消费需求(各种礼物,服装鞋类等)也会回来。

讲了这么多,总结一下。今年美线传统旺季的货量是基于疫情后大家第一次以正常的方式(不再是通过Zoom Meeting)庆祝传统假日(感恩节,圣诞节)。虽然物价贵了很多,日子还是要过,节假日的消费还在,只是消费方向和结构发生改变了。结合零售商对库存以及进口商品种类和数量的调整,居家办公类商品的进口量同期微跌,在何种程度上能够被出行和服务类消费带动的商品进口所弥补,将决定今年第三季度的货量走向。两者相抵,目前看,进口总量在去年创纪录的高峰基础上最好的结果是低个位数增长。今年的旺季,如果有,也是某几类商品的旺季,不再是像去年那样惠及几乎所有商品的超级旺季。

除了需求端,影响美线走向的还有两个变量:美国可能取消部分中国商品的额外关税和正在进行的美西工会谈判。前者的可行性和时机取决于美国政治需要。取消关税可以降低进口成本,进而直接刺激进口量。对货量的影响关键是看取消的时间。如果是在第三季度取消,传统出货期加上取消关税带来的出货两者叠加,对市场的正面影响很大。如果等到第四季度或明年第一季度,带来的影响相对温和。当市场普遍认为它即将发生时,反而会造成压货不出等关税调整的反作用。

至于工会谈判,双方在上周见完总统拜登后6月14日发表联合声明,明确表示在谈判期间不会罢工,码头的操作也不会受影响。降通胀是拜登目前的头等大事,从政治角度来说,他不允许出现工人罢工,进一步加剧供应链拥堵。目前码头工班和操作也正常,没有感受到任何的工业行动。最好的情况是就算在7月1日前达不成新协议,双方继续保持会谈直到达成协议,中间也许政府会参与调停。工会没有怠工或罢工,对码头操作的影响甚微。虽然工会已经表态货物会照常流动,类似的保证几乎每次谈判的时候都有,即便是2014年那次的大罢工之前,工会也拍过胸脯。最坏的情况是工会在7月1日合约到期后开始怠工甚至罢工,港口操作严重受阻。码头目前的拥堵会进一步加剧,消化吸收一部分运力,造成舱位紧张,这样旺季提前到来,并将持续一段时间。