市场上,除了隆基股份,晶澳,晶科等一体化光伏龙头外,还有以高景,上机数控,京运通,双良节能等从光伏设备转型而来的独立第三方硅片生产商。本轮行情反弹以来,上机数控和双良节能基本翻翻了,但京运通目前仅反弹了不足40%,显著落后同类标的,也显著落后于整个光伏板块,@光伏ETF_ 也已经反弹超过50%了

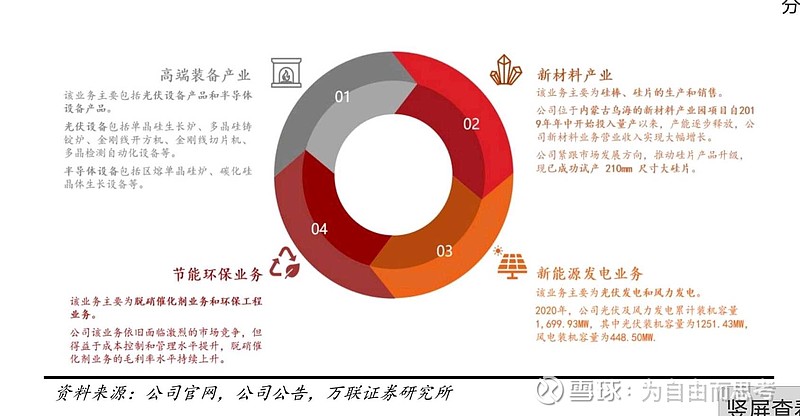

公司主要业务分为:单晶硅生长炉子【光伏设备-硅片环节】+单晶硅片【独立第三方硅片提供商】+电力运营【新能源发电】+硅料投资(公司跟通威股份合作建设乐山硅料12万吨,公司占比34%)

1、单晶硅生长炉子设备提供商:公司是全市场中与晶盛机电、连城数控类似的设备提供商,单晶硅炉子每GW硅片环节投资设备价值1.4亿左右,今明两年看看公开数据,硅片扩产就知道市场空间大不大

最近市场在疯狂炒作光伏设备,比如京山轻机等

2、独立第三方硅片提供商

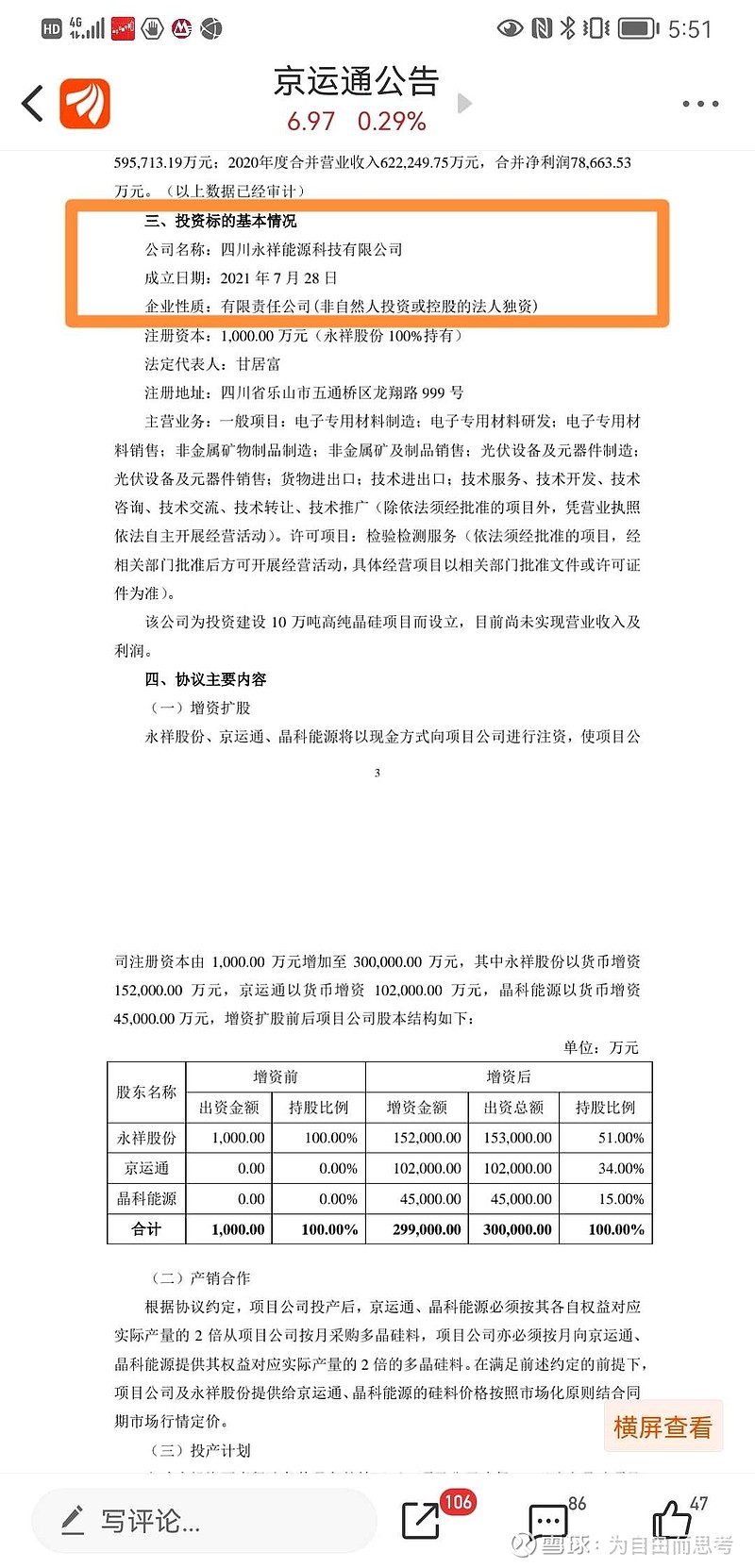

公司已建成硅片产能20.5GW(乌海一期8.5GW+乐山一期12GW),于本月底,全部20.5GW产能完成爬坡。年底乐山二期22GW建成(3月底已开工三通四平工作,可去查阅乐山新闻)。当然还有规划的乌海二期10GW(但是时间不定,此项目能评一直拿不到,公司说不排除更换地方)

这个产能和上机数控和双良节能差不多

产量指引,今年15GW出货,明年25GW以上。(基本跟双良出货指引一样)

3,电力-现金牛

这块没什么多说的,基本定性为公司现金奶牛,拥有1.4GW的光伏风机电厂,每年营收14亿左右,毛利率58%左右。后期公司应该也不会规模扩张这块,保持稳定运营

4,硅料-彩蛋业务

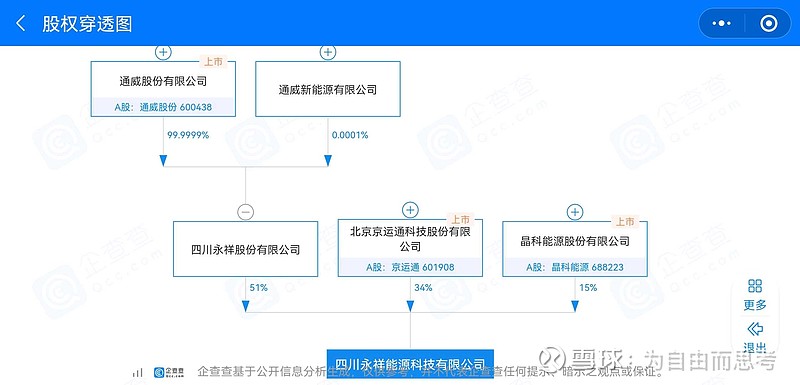

公司跟通威,晶澳科技关系非常不错,通威有意扶持京运通,来抗衡隆基股份。公司正在乐山,跟通威,晶澳科技合作建设12万吨的硅料【永祥乐山三期,6月底完成场平工作,占地1000余亩】,年底投产,公司权益4万吨。假设明年硅料每吨150,每吨公司净利润有8-10,4万吨权益净利润32-40亿。同时,后期跟通威可能还有和你多合作

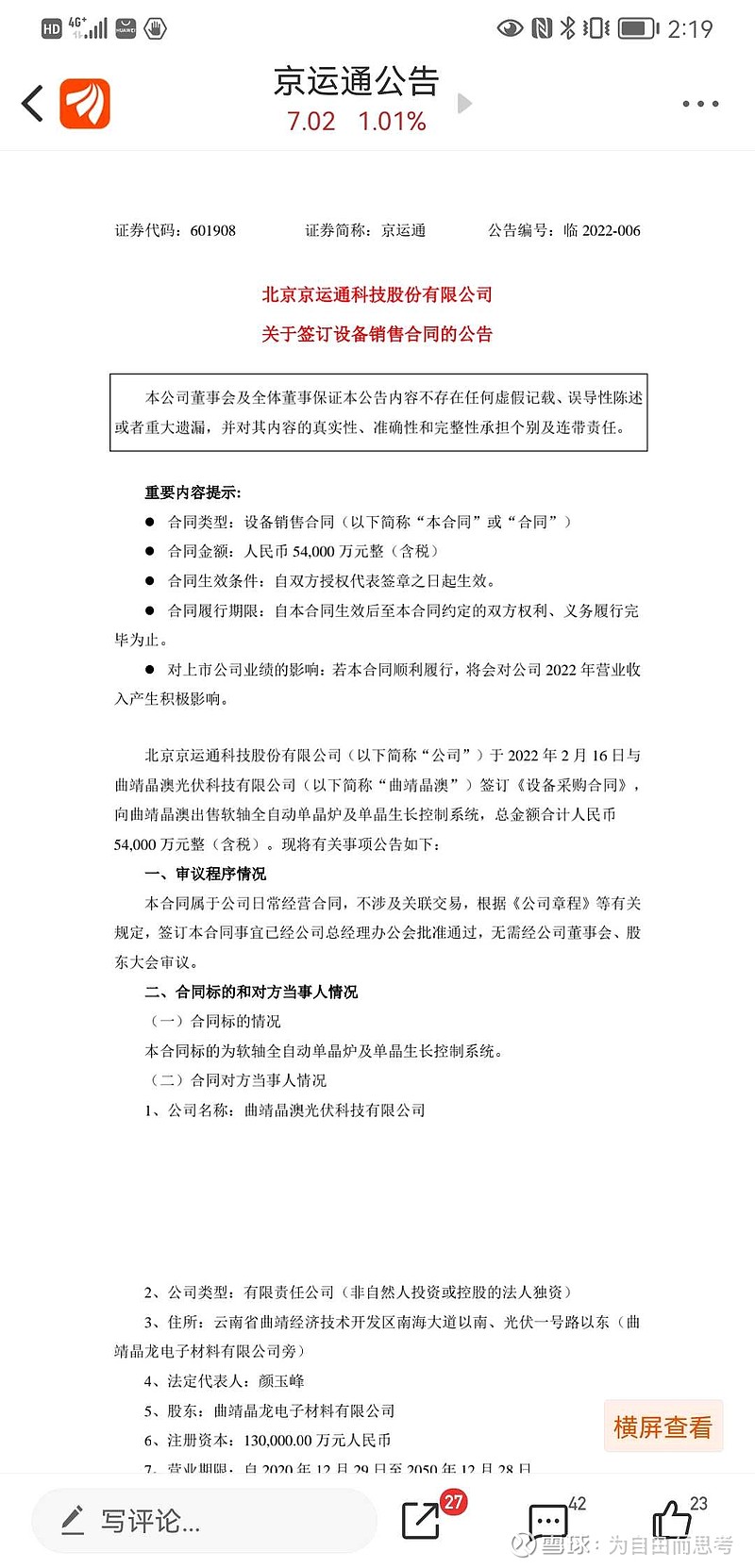

比如,近期刚公告跟晶澳科技又签订了一个合同,向其供货5.4亿单晶硅炉子。公司也在一直给通威供应炉子。

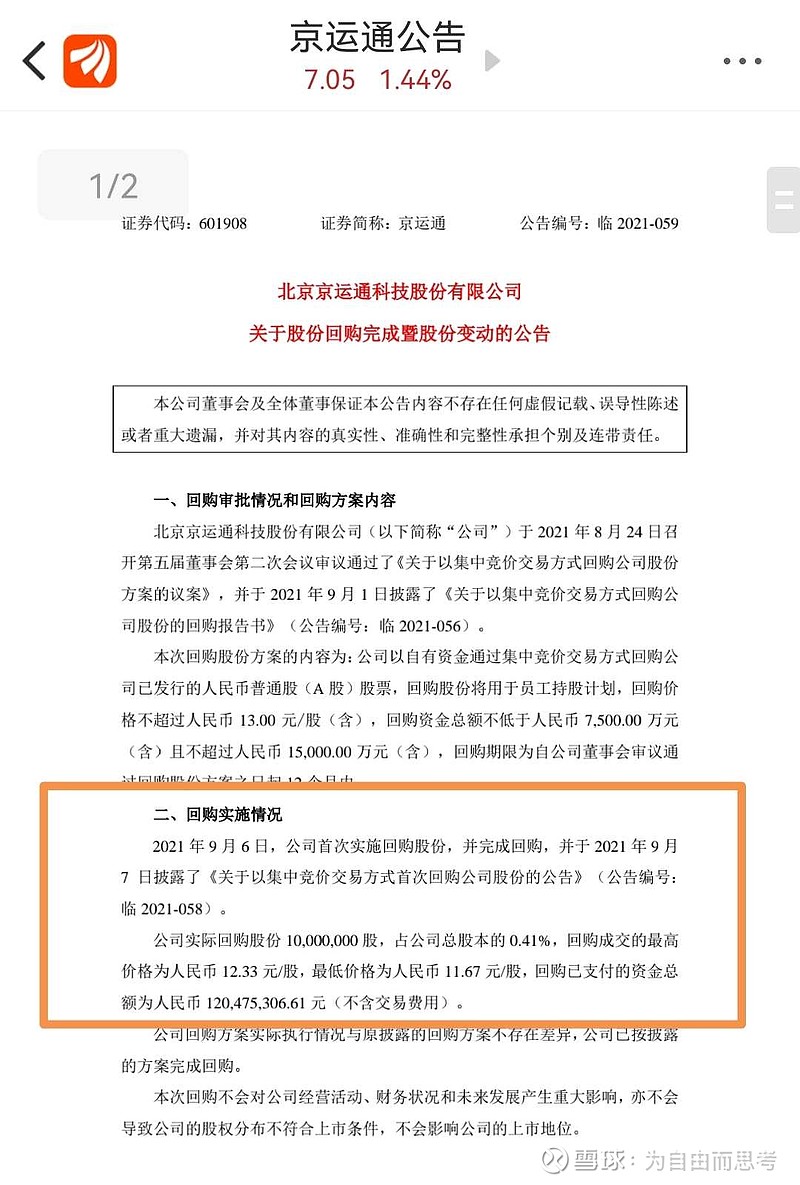

最重要的一点,公司去年1.2亿回购了1000万股,每股12元,同时以半价6元给管理层和核心员工做股权激励,当前股价就在这个价格附近,几乎无风险。

京运通本轮反弹尚未加速,感觉近期有资金在吸纳,或许有较大补涨潜力!(仅为本人判断,不做荐股,各位看官看看逻辑,自己决定是否投资吧)

附录:

双良节能 市值290亿 pk 京运通市值160+亿

双良节能:

1,硅片当前产能8GW,Q3产能20GW,年底产能40GW(公司说实际产能可达50GW)

公司给的出货指引:2022年15GW,2023年25GW

同时,已经签署了几百亿的硅片销售合同

2,公司环保节能业务,稳定,可视为现金牛业务

3,公司是硅料还原炉行业龙头企业,市占率65%左右,截止目前设备合同28亿左右。硅料单万吨对应还原炉投资4000-5000万元,可能还有套件2000-3000万/万吨

京运通:

1,硅片当前已经成产能20.8GW(且已完成产能爬坡,一般新产能需要3-6个月爬坡),今年底产能40.5GW,明年预计50.5GW(乌海二期10GW有一定不确定性)

公司给的出货指引:2022年15GW,2023年25GW

同时已经签署几百亿硅片销售合同

2,公司光伏和风力发电1.4GW,年发电梁稳定在20亿千瓦时左右,收入14亿,毛利率58%,现金牛业务

3,公司是硅片拉棒环节单晶生长炉子龙头企业,行业龙一是晶盛机电,单GW硅片产能对应生长炉子1.4亿元左右

4,公司跟通威股份关系不错,通威有意扶持公司来对抗隆基股份,通威乐山永祥三期12万吨硅料项目,公司占比34%,对应权益产能4万吨,年底投产,明年上半年完成产能爬坡,按每吨150(当前270)硅料价格算,这块年利润40亿左右

$京运通(SH601908)$ $双良节能(SH600481)$ $锦浪科技(SZ300763)$ ,上机数控,隆基股份,阳光电源,固德威,通威股份@光伏ETF_ @今日话题 @7X24快讯

精彩讨论

做时间之友2022-06-20 21:01这烂公司怎么总是有人吹……炉子做不过晶盛和连城,硅片做不过中环沦落为代工

宓悦2022-06-20 17:08钱是投资的必要条件,也是最重要的条件。我们的现状如何?看了券商统计之后实在大跌眼镜。在境内开户人群大概占总人口的十分之一,而账户超过50w的开户人,占总开户人的比例是3%。

我们一直说港美股比大A相对成熟稳定,而港股的合格投资者标准门槛是50w,美股开户条件基本也差不多。作为相对不成熟不完善的大A市场,只需要一张身份证就可以开始投资,这不草率吗?哪怕是进赌场衣衫不整都是禁止入内的啊。而这里面不乏还有拿着吃饭钱往里扔的。

我们算个账,最低工资标准大概是月2000元,一家三口就是6000,五年就是36w。这还未计算通胀影响,这个数其实大概率是不够应对五年生活必须开支的。

咱们取个巧就当大A是成熟市场,36w也能保证一家人五年生活费,那您的账户至少也要有86w,才能勉强够着投资的门槛。

而用这个条件去卡,A股99%的投资者应该都是不合格的。之前说过90%的人都应该远离股市,还是太乐观了,应该是99%。

如果你在大街上冒出一句,自己资金量已经超越全国99%的股民,别人一定认为神经病,装B炫富,其实这只是刚刚是符合合格投资者标准而已。而那些教人炒股的老师,炫收益的大V,头头是道的专家,这些坏蜀黍却忽悠着那些穿着开裆裤的孩子上了战场。孩子们没意识到灾难降临还觉得惊险刺激,不知道等待着他们的将是股市的血雨腥风。

未足月的胎儿早产是有生命危险的,成绩不到上了重点也是去遭罪的,没驾照开车上路是违法的。这些规范也好常识也罢大家都心知肚明。但就有人为了孩子早一年上学选择强制剖宫产,花钱托人帮孩子弄个重点学校的家长也是乐此不疲,而无证驾驶酒驾醉驾更是屡见不鲜…

我们的基因里就有破格获取的快感,这种强盗思维也在遥控着我们在股市,通过打听消息,通过抄作业,通过某种屡试不爽的偏方获取利益。然而股市就是太现实,他用钱的教训来告诉你:不行!网页链接

为自由而思考2022-06-20 15:16$双良节能(SH600481)$(市值290亿) pk$京运通(SH601908)$ (市值160+亿)

双良节能:

1,硅片当前产能8GW,Q3产能20GW,年底产能40GW(公司说实际产能可达50GW)

公司给的出货指引:2022年15GW,2023年25GW

同时,已经签署了几百亿的硅片销售合同

2,公司环保节能业务,稳定,可视为现金牛业务

3,公司是硅料还原炉行业龙头企业,市占率65%左右,截止目前设备合同28亿左右。硅料单万吨对应还原炉投资4000-5000万元,可能还有套件2000-3000万/万吨

京运通:

1,硅片当前已经成产能20.8GW(且已完成产能爬坡,一般新产能需要3-6个月爬坡),今年底产能40.5GW,明年预计50.5GW(乌海二期10GW有一定不确定性)

公司给的出货指引:2022年15GW,2023年25GW

同时已经签署几百亿硅片销售合同

2,公司光伏和风力发电1.4GW,年发电梁稳定在20亿千瓦时左右,收入14亿,毛利率58%,现金牛业务

3,公司是硅片拉棒环节单晶生长炉子龙头企业,行业龙一是$晶盛机电(SZ300316)$ ,单GW硅片产能对应生长炉子1.4亿元左右

4,公司跟通威股份关系不错,通威有意扶持公司来对抗隆基股份,通威乐山永祥三期12万吨硅料项目,公司占比34%,对应权益产能4万吨,年底投产,明年上半年完成产能爬坡,按每吨150(当前270)硅料价格算,这块年利润40亿左右

@今日话题 @7X24快讯 @光伏ETF_@吉普赛007 @天月剑 @光伏-引领能源革命

为自由而思考2022-06-20 17:25永祥乐山三期($京运通(SH601908)$ 占股34%)建设规模12万吨,是$通威股份(SH600438)$ 单体规模最大的硅料项目,也是技术最先进的(永祥七代技术),项目投产后是通威成本最低的硅料产能!如果按照4万吨权益硅料产能来看京运通的话,可以给多少估值?$大全能源(SH688303)$ @今日话题 @7X24快讯

三年一倍满开心2022-07-05 16:39感谢分享数据

我还是持有不动

12后考虑做T,15后考虑减仓,真来20,届时留一百股,看看成本负多少

全部讨论

这烂公司怎么总是有人吹……炉子做不过晶盛和连城,硅片做不过中环沦落为代工

钱是投资的必要条件,也是最重要的条件。我们的现状如何?看了券商统计之后实在大跌眼镜。在境内开户人群大概占总人口的十分之一,而账户超过50w的开户人,占总开户人的比例是3%。

我们一直说港美股比大A相对成熟稳定,而港股的合格投资者标准门槛是50w,美股开户条件基本也差不多。作为相对不成熟不完善的大A市场,只需要一张身份证就可以开始投资,这不草率吗?哪怕是进赌场衣衫不整都是禁止入内的啊。而这里面不乏还有拿着吃饭钱往里扔的。

我们算个账,最低工资标准大概是月2000元,一家三口就是6000,五年就是36w。这还未计算通胀影响,这个数其实大概率是不够应对五年生活必须开支的。

咱们取个巧就当大A是成熟市场,36w也能保证一家人五年生活费,那您的账户至少也要有86w,才能勉强够着投资的门槛。

而用这个条件去卡,A股99%的投资者应该都是不合格的。之前说过90%的人都应该远离股市,还是太乐观了,应该是99%。

如果你在大街上冒出一句,自己资金量已经超越全国99%的股民,别人一定认为神经病,装B炫富,其实这只是刚刚是符合合格投资者标准而已。而那些教人炒股的老师,炫收益的大V,头头是道的专家,这些坏蜀黍却忽悠着那些穿着开裆裤的孩子上了战场。孩子们没意识到灾难降临还觉得惊险刺激,不知道等待着他们的将是股市的血雨腥风。

未足月的胎儿早产是有生命危险的,成绩不到上了重点也是去遭罪的,没驾照开车上路是违法的。这些规范也好常识也罢大家都心知肚明。但就有人为了孩子早一年上学选择强制剖宫产,花钱托人帮孩子弄个重点学校的家长也是乐此不疲,而无证驾驶酒驾醉驾更是屡见不鲜…

我们的基因里就有破格获取的快感,这种强盗思维也在遥控着我们在股市,通过打听消息,通过抄作业,通过某种屡试不爽的偏方获取利益。然而股市就是太现实,他用钱的教训来告诉你:不行!网页链接

$双良节能(SH600481)$(市值290亿) pk$京运通(SH601908)$ (市值160+亿)

双良节能:

1,硅片当前产能8GW,Q3产能20GW,年底产能40GW(公司说实际产能可达50GW)

公司给的出货指引:2022年15GW,2023年25GW

同时,已经签署了几百亿的硅片销售合同

2,公司环保节能业务,稳定,可视为现金牛业务

3,公司是硅料还原炉行业龙头企业,市占率65%左右,截止目前设备合同28亿左右。硅料单万吨对应还原炉投资4000-5000万元,可能还有套件2000-3000万/万吨

京运通:

1,硅片当前已经成产能20.8GW(且已完成产能爬坡,一般新产能需要3-6个月爬坡),今年底产能40.5GW,明年预计50.5GW(乌海二期10GW有一定不确定性)

公司给的出货指引:2022年15GW,2023年25GW

同时已经签署几百亿硅片销售合同

2,公司光伏和风力发电1.4GW,年发电梁稳定在20亿千瓦时左右,收入14亿,毛利率58%,现金牛业务

3,公司是硅片拉棒环节单晶生长炉子龙头企业,行业龙一是$晶盛机电(SZ300316)$ ,单GW硅片产能对应生长炉子1.4亿元左右

4,公司跟通威股份关系不错,通威有意扶持公司来对抗隆基股份,通威乐山永祥三期12万吨硅料项目,公司占比34%,对应权益产能4万吨,年底投产,明年上半年完成产能爬坡,按每吨150(当前270)硅料价格算,这块年利润40亿左右

@今日话题 @7X24快讯 @光伏ETF_@吉普赛007 @天月剑 @光伏-引领能源革命

永祥乐山三期($京运通(SH601908)$ 占股34%)建设规模12万吨,是$通威股份(SH600438)$ 单体规模最大的硅料项目,也是技术最先进的(永祥七代技术),项目投产后是通威成本最低的硅料产能!如果按照4万吨权益硅料产能来看京运通的话,可以给多少估值?$大全能源(SH688303)$ @今日话题 @7X24快讯

另外注意:12万吨只是一期项目,后面还会有二期三期

去追双良和上机,买京运通不香,一季报有做少业绩的迹象!等员工持股解禁好消息会不断的!

看老师的分析,京运通的却明显滞后于双良节能和上机数控@今日话题

$京运通(SH601908)$ 走势很垃圾,但基本面怎么样,我来再扒一扒:

2022年业绩预估:

1,现金牛业务绿电:年发电19亿度,营收13亿左右,毛利率稳定58%左右,净利润年4亿左右

2,硅片业务:到本月底,公司全部达产(已完成产能爬坡)的硅片产能20.5GW,全年硅片产量14GW左右,类似公司上机数控单W硅片利润0.09元,假设京运通单瓦0.07元,则硅片净利润9.4亿元

3,单晶炉设备销售,有球友告诉我他们2021年某次会上说单月产能200-300台,全年2400-3600台,我根据去年乐山项目供货(具体可翻看我历史帖子)推测年产1000台。单台160万,按1000台算,营收16亿,毛利率35%,大概2亿净利润

4,环保业务,大概净利润1亿

全年=4+9.4+2+1=16.4亿,当前市值160亿,对应pe10倍。

2023年呢?2023年利润比今年恐怖的多,因为公司权益产能4万吨(总规模12万吨),跟通威股份合作的硅料年底投产,明年5月达产,仅这块就有几十亿利润

$京山轻机(SZ000821)$ $双良节能(SH600481)$ @今日话题 @天月剑 @光伏-引领能源革命