市场上,除了隆基股份,晶澳,晶科等一体化光伏龙头外,还有以高景,上机数控,京运通,双良节能等从光伏设备转型而来的独立第三方硅片生产商。本轮行情反弹以来,上机数控和双良节能基本翻翻了,但京运通目前仅反弹了不足40%,显著落后同类标的,也显著落后于整个光伏板块,@光伏ETF_ 也已经反弹超过50%了

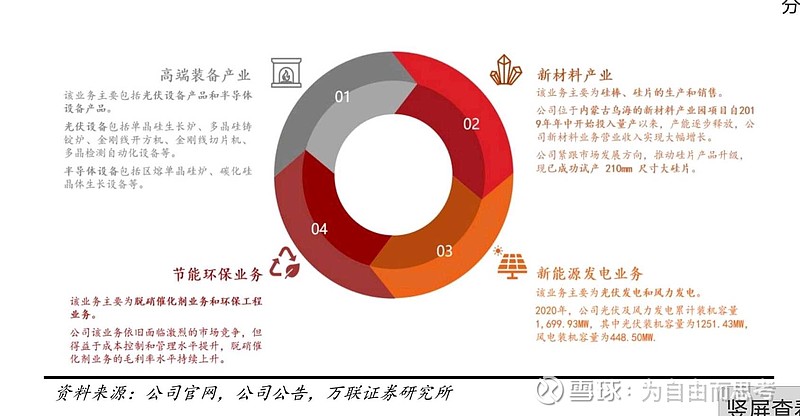

公司主要业务分为:单晶硅生长炉子【光伏设备-硅片环节】+单晶硅片【独立第三方硅片提供商】+电力运营【新能源发电】+硅料投资(公司跟通威股份合作建设乐山硅料12万吨,公司占比34%)

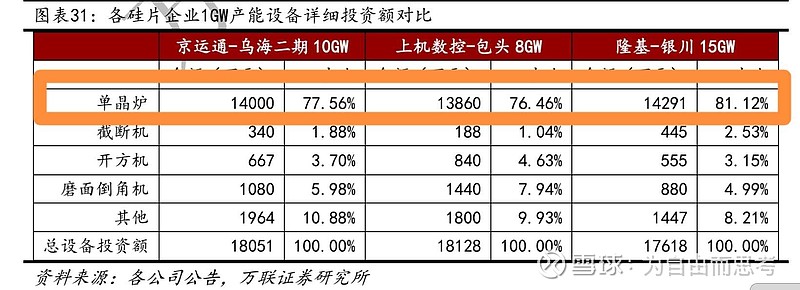

1、单晶硅生长炉子设备提供商:公司是全市场中与晶盛机电、连城数控类似的设备提供商,单晶硅炉子每GW硅片环节投资设备价值1.4亿左右,今明两年看看公开数据,硅片扩产就知道市场空间大不大

最近市场在疯狂炒作光伏设备,比如京山轻机等

2、独立第三方硅片提供商

公司已建成硅片产能20.5GW(乌海一期8.5GW+乐山一期12GW),于本月底,全部20.5GW产能完成爬坡。年底乐山二期22GW建成(3月底已开工三通四平工作,可去查阅乐山新闻)。当然还有规划的乌海二期10GW(但是时间不定,此项目能评一直拿不到,公司说不排除更换地方)

产量指引,今年15GW出货,明年25GW以上。(基本跟双良出货指引一样)

3,电力-现金牛

这块没什么多说的,基本定性为公司现金奶牛,拥有1.4GW的光伏风机电厂,每年营收14亿左右,毛利率58%左右。后期公司应该也不会规模扩张这块,保持稳定运营

4,硅料-彩蛋业务

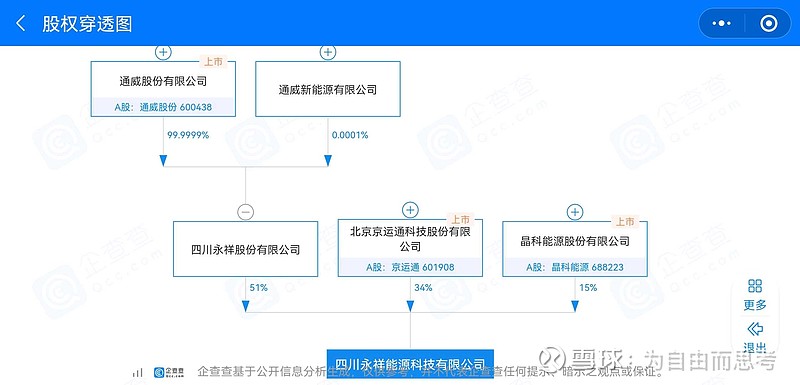

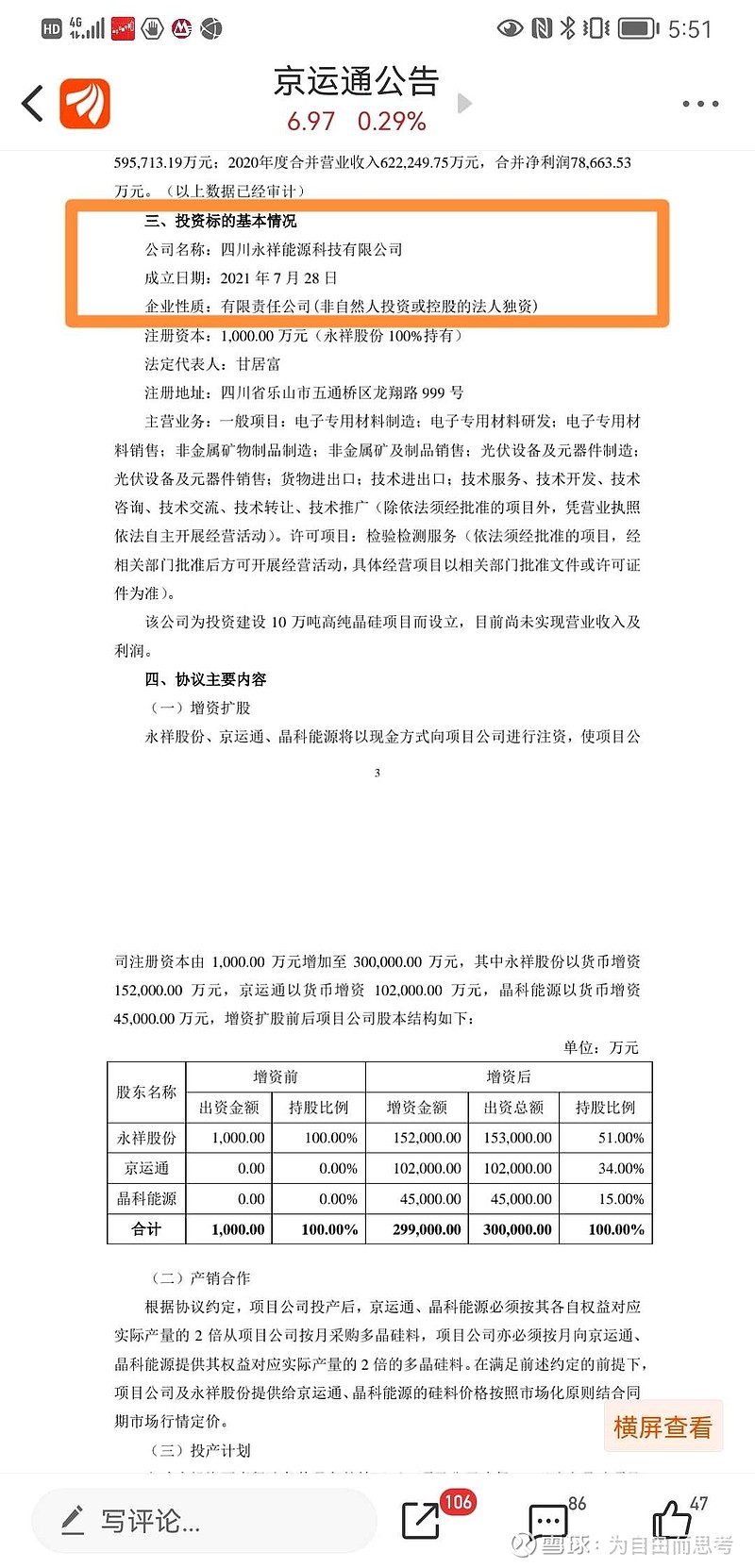

公司跟通威,晶澳科技关系非常不错,通威有意扶持京运通,来抗衡隆基股份。公司正在乐山,跟通威,晶澳科技合作建设12万吨的硅料【永祥乐山三期,6月底完成场平工作,占地1000余亩】,年底投产,公司权益4万吨。假设明年硅料每吨150,每吨公司净利润有8-10,4万吨权益净利润32-40亿。同时,后期跟通威可能还有和你多合作

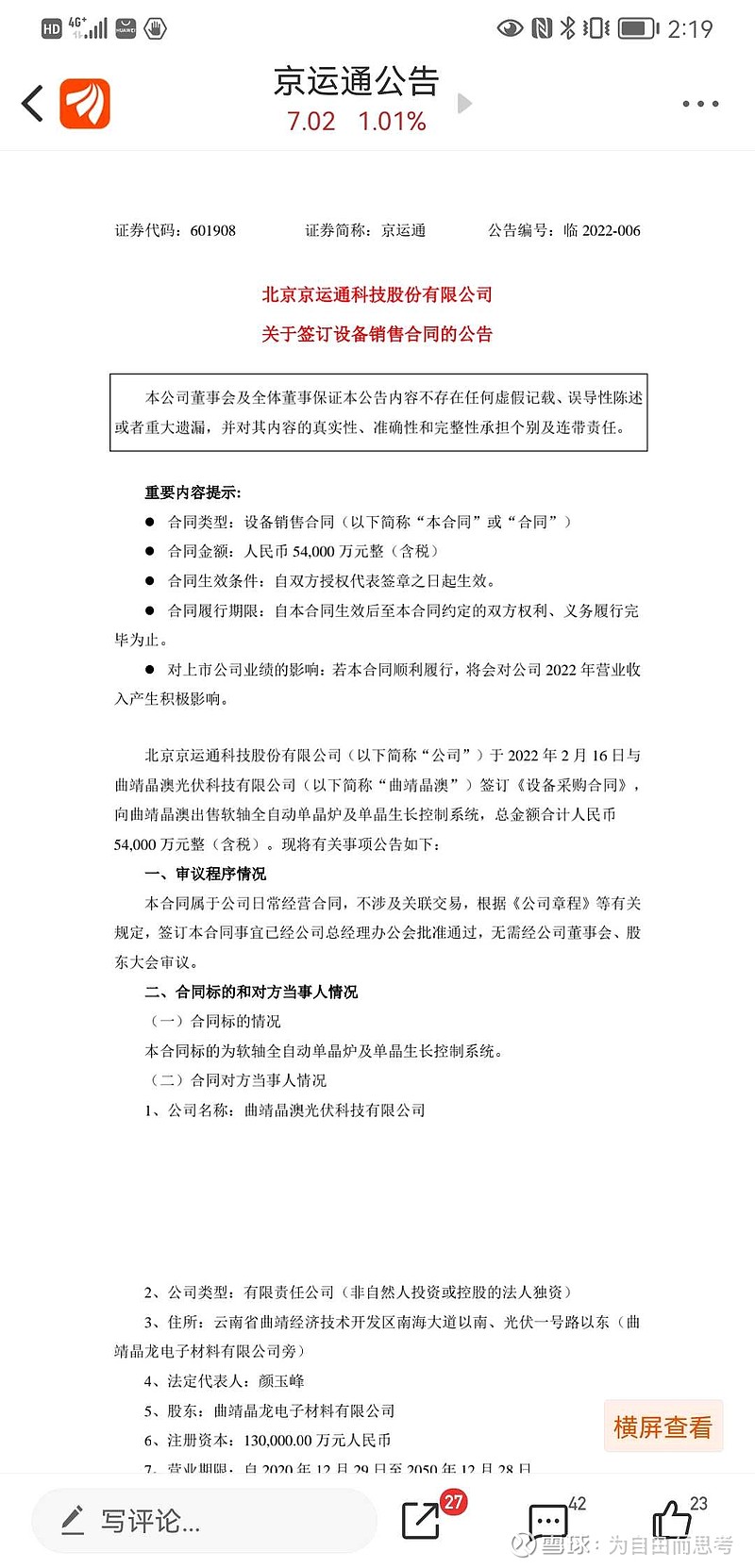

比如,近期刚公告跟晶澳科技又签订了一个合同,向其供货5.4亿单晶硅炉子。公司也在一直给通威供应炉子。

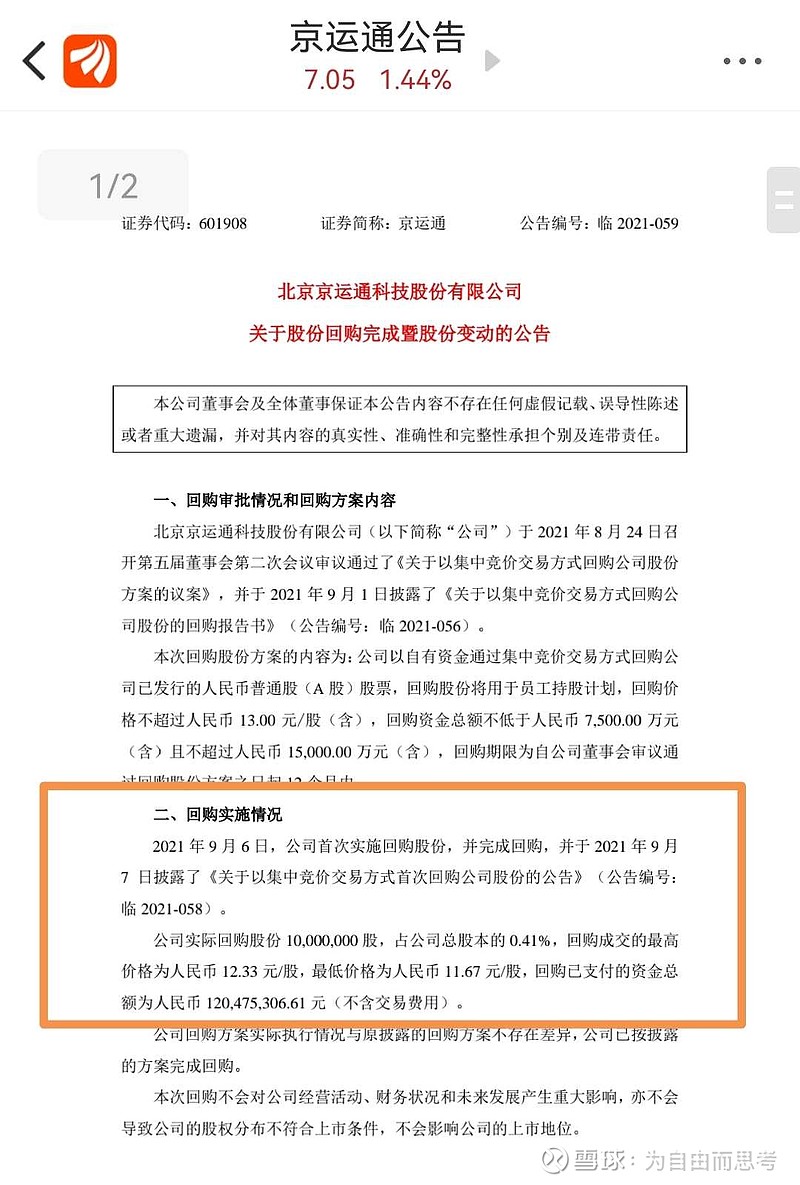

最重要的一点,公司去年1.2亿回购了1000万股,每股12元,同时以半价6元给管理层和核心员工做股权激励,当前股价就在这个价格附近,几乎无风险。

京运通本轮反弹尚未加速,感觉近期有资金在吸纳,或许有较大补涨潜力!(仅为本人判断,不做荐股,各位看官看看逻辑,自己决定是否投资吧)

附录:

双良节能 市值290亿 pk 京运通市值160+亿

双良节能:

1,硅片当前产能8GW,Q3产能20GW,年底产能40GW(公司说实际产能可达50GW)

公司给的出货指引:2022年15GW,2023年25GW

同时,已经签署了几百亿的硅片销售合同

2,公司环保节能业务,稳定,可视为现金牛业务

3,公司是硅料还原炉行业龙头企业,市占率65%左右,截止目前设备合同28亿左右。硅料单万吨对应还原炉投资4000-5000万元,可能还有套件2000-3000万/万吨

京运通:

1,硅片当前已经成产能20.8GW(且已完成产能爬坡,一般新产能需要3-6个月爬坡),今年底产能40.5GW,明年预计50.5GW(乌海二期10GW有一定不确定性)

公司给的出货指引:2022年15GW,2023年25GW

同时已经签署几百亿硅片销售合同

2,公司光伏和风力发电1.4GW,年发电梁稳定在20亿千瓦时左右,收入14亿,毛利率58%,现金牛业务

3,公司是硅片拉棒环节单晶生长炉子龙头企业,行业龙一是晶盛机电,单GW硅片产能对应生长炉子1.4亿元左右

4,公司跟通威股份关系不错,通威有意扶持公司来对抗隆基股份,通威乐山永祥三期12万吨硅料项目,公司占比34%,对应权益产能4万吨,年底投产,明年上半年完成产能爬坡,按每吨150(当前270)硅料价格算,这块年利润40亿左右

$京运通(SH601908)$ $双良节能(SH600481)$ $锦浪科技(SZ300763)$ ,上机数控,隆基股份,阳光电源,固德威,通威股份@光伏ETF_ @今日话题 @7X24快讯