今年的投资框架没什么大变化,走优质股票路线,具体战术层面有一些局部调整,经过一年的打磨优化之后,我觉得现在的投资体系已经很完整了。对巴菲特、芒格式投资者来说今年是熊市,很多优质股票都下跌,主要原因还是过去两年涨幅过大。今年我在阿里、长春高新、腾讯上面亏损比较多,好在可转债行情不错,再加上打新股收益,抬升了 4% 左右的净值,不过还是挡不住股票亏损,今年最终收益率为 -8.09%。

投资策略今年有 3 个主要变化:

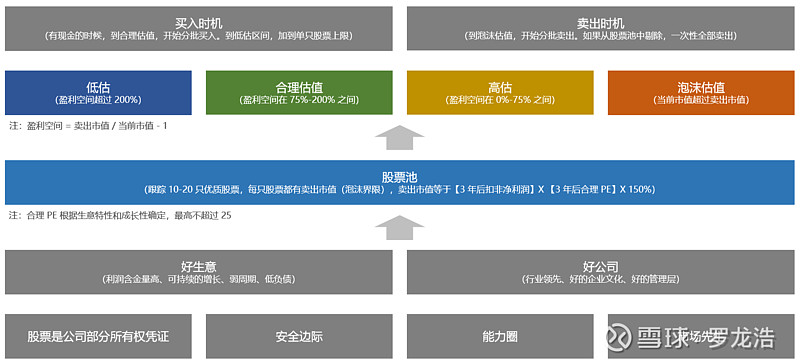

1、只买少数几只真正看懂的股票。股票池从 30 只缩减到 12 只,持股数量也相应的从 19 只减少到 7 只。这两年实践下来发现,如果没有长期的分析积累,同时深度研究 30 只股票几乎是不可能的。如果研究深度不够,可能对一些重大风险不敏感,很容易犯方向性的大错误。

2、不做合理估值范围内的波段操作。之前总是经不住诱惑,做一些 20%~30% 幅度的波段赚差价,这样做很容易错失好股票,长期看弊大于利。现在每只股票都设置了具体的卖点,卖点非常高,基本上说明已经是泡沫了,主要目的不是为了卖出,而是为了长期持有。

3、把 442 阵型(股票 40%、可转债 40%、现金 20%)改成备用金和股票两个池子,备用金需要覆盖多年的生活费和意外支出,这部分不能有太大波动,所以只做确定机会的价差交易(低价可转债、折价基金)和现金类(货币基金、国债逆回购),剩余资金全部投入到股票。

现在的仓位分布是股票 53%、可转债 2%、现金 45%,总共持有 7 只股票,持股比例四舍五入之后是茅台 10%、腾讯 8%、洋河 8%、古井贡 B 8%、石头科技 7%、分众 6%、阿里 5%。其中 3 只(阿里、腾讯、古井贡 B)是从年初开始一直持有,没有减仓操作,有一些加仓。茅台年初有过一些仓位,第一季度冲高时候卖掉了,7 月底又接了回来。京东和长春高新重仓持有过,因为能力圈和基本面的关系,在 11 月份剔除了股票池并清仓,换成分众和石头科技。上半年买入洋河,其它小仓位的很多只股票逐步都卖出。

阿里的两大基本盘电商和云没有重大变化,淘宝天猫还是国内第一电商平台,阿里云的竞争优势也很牢固。阿里现在的市值是 2.1 万亿,核心电商每年赚 1000 亿以上,把核心电商单独拿出来按 20 倍 PE 计算就值 2 万亿,其它阿里云、菜鸟、蚂蚁 33% 股权、高德、饿了么、Lazada、钉钉、优酷等业务都是白送的。

腾讯的基本盘社交很稳定,微信还是那个没有对手的超级 APP,游戏、广告等主要变现板块没有重大变化。投资能力是加分项,早期投资了众多互联网公司,现在价值上万亿,这次把京东股票分出去是标志性事件,从早期入股、助力做大、业务成熟到分红变现整个投资链路很完整。

京东是很不错的电商平台,我自己也经常用,配送、退换货各方面都很满意。不过确实不是我的能力圈,零售的竞争一直很激烈,利润率长期处于很低的状态,净利润容易大幅波动,不知道如何估值。阿里电商主要做平台服务,所以利润率高很多(当然,现在自营业务越来越多,利润率也越来越低),还有阿里云这个非常有潜力的业务。

长春高新是细分领域的冠军,生长激素渗透率还有不少成长空间。不过有一个概率不小的重大风险,也就是集采导致市场规模大幅下降以及市场份额的丢失。今年胰岛素开始集采,价格全线大幅下降,竞争格局将会有很大的变化。生长激素和胰岛素都属于生物药,有些类似,但胰岛素分子结构更简单,行业内厂商也多,之前的判断是生物药集采大概率先从胰岛素开始,所以我之前很关注胰岛素的集采进展,当胰岛素集采结果出来之后,我第一时间清仓了长春高新。

分众的业务很有特色,市场份额绝对领先,电梯是非常适合做广告的场所,通过增加电梯广告,业主和物业也可以得到不错的收入。前几年因为业绩大幅波动,所以市场可能把分众归类到周期股,估值不高,未来其实不一定有那么强的周期性。

石头科技产品力在行业内很突出,全球口碑良好。扫地机器人之前很不完善,被称为人工智障玩具,不过这两年已经演进到比较好用的阶段,最新一代产品可以自动清洗拖布,可以减轻 90% 的扫地 + 拖地家务工作量,确实可以解放双手了。没人愿意做家务,随着对扫地机器人印象的转变,行业渗透率有望加速提升。

白酒是 A 股生意模式最好的行业,头部品牌过去一直很赚钱,未来也大概率会赚很多钱。我选择了其中 3 家,茅台产品是绝对第一,洋河在创新和公司治理方面领先,古井贡 B 有巨大的估值优势。

历年净值涨幅

另外,今年比较大的收获是,养成了慢跑习惯,身体比以前好了很多,感觉脱离了亚健康状态,10 月份体检后各项指标都回到正常范围内。