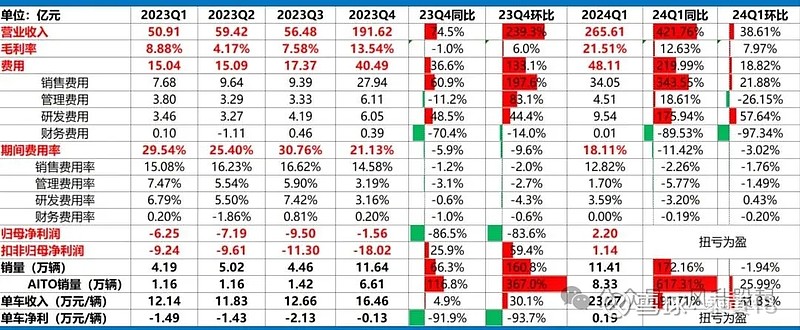

赛力斯发布了一季报,总体来说确实不错,超预期了。

本来市场对赛力斯Q1预期就有大幅减亏的预期,但能扭亏为赢,还是有些超预期的,特别是大部分机构,基本没有想到一季度真能扭亏。但更超预期的是扭亏首季就高达21.5%的毛利率,考虑到更高毛利的M9在Q1还没放量,这个盈利能力已经明显可以对标去年的理想了。

一直以来,市场对赛力斯最大质疑就是代工厂,不赚钱,卖的越多亏的越多。 Q1出来后,这个观点现在都不值得讨论了。

报表端,可以直接对标理想了。

理想22Q4扭亏季毛利率20.2%,赛力斯高了一个点。考虑到毛利更高的M9在Q2放量,Q1销售费用高达34亿,Q2销售费率大概率比Q1低,Q2实现接近理想23Q1的净利率5%问题不大。M9交付1.5/2/2.5,均价55万, M7月销1万,均价28万,新M5交付0/0.5/1,均价26万,那么Q2营收453亿,净利率4-5%,对应净利润18-23亿。

随着M9占比的提升,毛利率超越23年的理想问题不大,那么净利率就可以看到10%左右甚至更高了。

今年销量50万左右,以均价30万算,年度营收1500亿,净利润100亿左右,问题不大。

另外,还有人质疑华为分成多的,看看销售费率+管理费率,14个多点,相比理想扭亏季9个多点,就高了5个点,这样很高吗?超预期的低了。

估值端,同样可以对标理想。

之前市场最大质疑就是赛力斯是代工厂,不赚钱,现在一季报出来盈利能力比理想还好,那么估值是不是要看齐23年的理想?是不是首先站上2倍的PS?我想应该是大概率了。