一季报证实了行业高景气。

易中天、沪电净利润增速都大于100%,而且旭创、新易盛营收、利润都是环比增长的,说明正在加速增长。

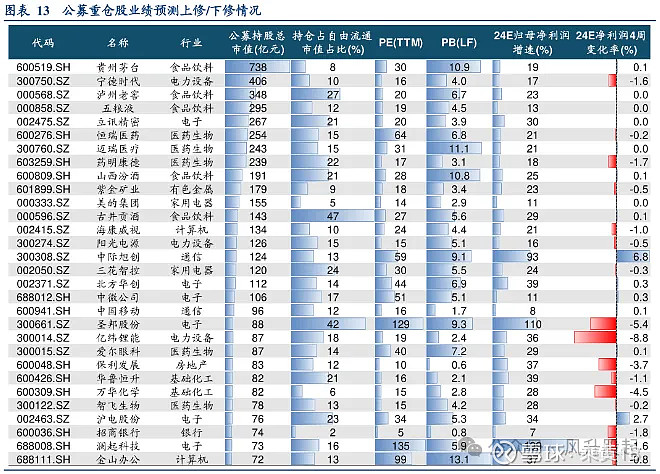

公募重仓股里面唯一有业绩上修的是旭创和沪电。

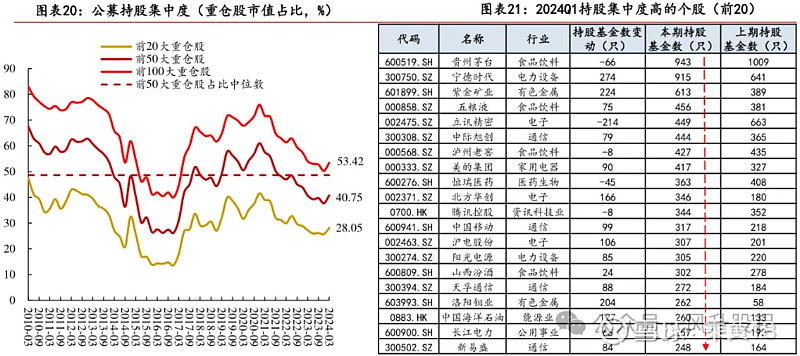

公募在资金净流出的情况下,而且在持股仓位不小的情况下,还在大幅加仓。

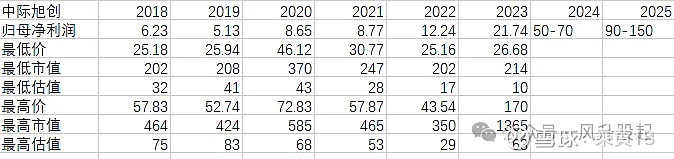

旭创真的足够便宜,处于历史最低估值区间。

除去23年的最低估值(因为景气拐点起涨底部),旭创的最低估值是17倍PE。

今年旭创净利润机构预期50亿左右,后面大概率会上调,区间在50-70亿之间,1300亿市值对应今年估值可能不到20倍PE。

每年5月开始,下游巨头开始给明年产能指引,所以估值会切换到明年。海通预计明年旭创净利润90亿,未来很可能继续上调,区间在90-150亿之间,1300亿市值对应估值可能不到10倍PE,按最低90亿利润算也就14倍PE。