出海线的投资本质也是景气投资。

过去两年A股最亮眼的板块,其实都是高景气方向,比如储能、光模块、电动大巴、叉车、天然气重卡。其共同特点,都是结构性外需的爆发。今年以来,出海表现靓丽且持续,也是因为出海的行业相比内需明显更景气。

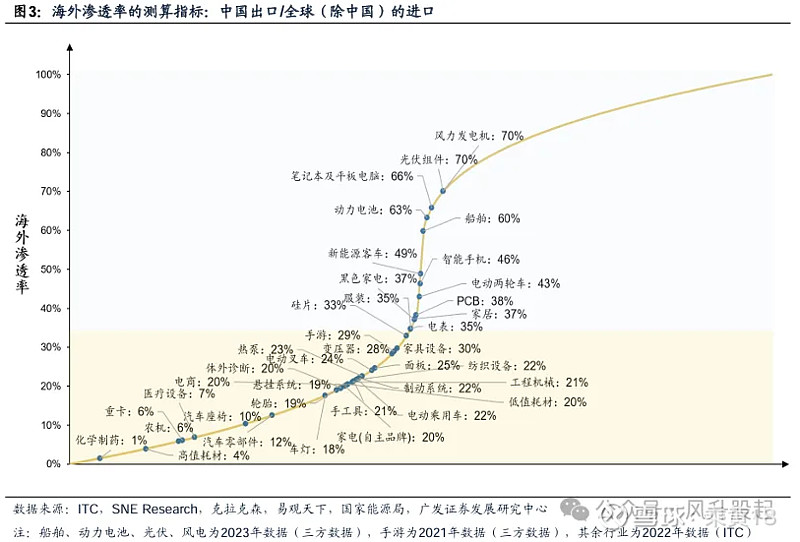

出海就是抢海外份额,海外渗透率正是全球份额的刻画指标。

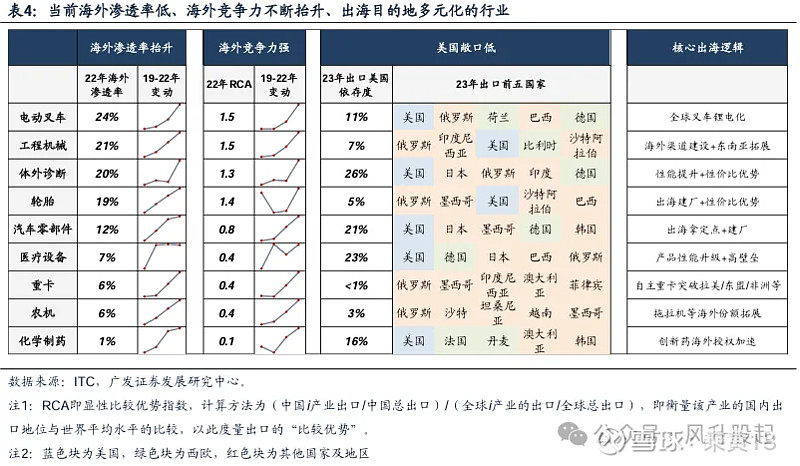

当前海外渗透率低于30%的行业:

汽车零部件(比如空悬/座椅/车灯等)、重卡、燃油车、电动乘用车、医药(创新药/医疗设备/高值耗材/IVD/低值耗材)、电动叉车、工程机械、农机、手工具、变压器、电商、手游、热泵、家电自主品牌等。

当前出海已具备一定竞争力、海外渗透率在50%以上的行业:

船舶、光伏组件、风电、动力电池、新能源客车、电动两轮车、电表、智能手机、PC、PCB、家居、空调、黑电、服装等。

看历史上四段海外渗透率提升、海外收入占比提升的案例,有以下结论:

1)企业在海外渗透率提升阶段,股价正反馈;

2)海外低渗透率行业,渗透率加速,股价戴维斯双击,估值贡献度可能更高。

海外渗透率的三个维度:

1)品牌渗透

逻辑:出海加快+竞争力提升+美依存度低(制裁风险小)。

行业:重卡、工程机械、电动叉车、农机、IVD、医疗设备、化药、灯控。

2)国别渗透

逻辑:降低美欧占比,提高东盟、印度、非洲等第三世界新增长级占比。

行业:纺服设备(美国→印度,20-23年渗透率4.9%/7.3%/9.8%/11.5%)、工程机械(美国→东盟、一带一路)、电表(欧洲→非洲、东盟)。

3)渠道渗透:

逻辑:新渠道红利,主要是跨境电商。

行业::服装、清洁家电、充电储能。