昨天聊了人形机器人各环节市场空间及价值量。其实,无人驾驶也好汽车智能也罢,主要对应的是汽车零部件板块,本质是给汽零板块做增量,增量无疑是确定的,但增量的节奏、大小以及具体如何分配都是不确定的。不过,存量相对来说是比较确定的,也是容易搞懂的。这是本轮自动驾驶/汽车智能/汽配行情的守正逻辑。

1、拓普集团:

拓普集团就是汽零板块基本面最白的公司,是稀缺的产品线能够不断拓展、价值量不断提升的平台型公司,传统的内饰、热管理和轻量化业务竞争力强增长确定性高,新业务如汽车智能(主要是线控底盘)和人形机器人贡献弹性(估值弹性为主)。

公司历史估值体系非常稳定,30倍pe以下是底部,60倍以上是顶部。由于过去三年收入和利润CAGR都在30%以上,所以过去几年低于30倍pe时候比较少,凡出现都是底部。预期未来三年收入和利润CAGR仍能保持在30%以上,因此当前40倍pe、明年25倍pe仍为底部区间。19年上涨以来,每年估值高点都去到60-70倍pe。拿到明年,根据一致预期估计,估值仍有翻倍空间。

相比业绩测算,我们更关心的应该是估值是否真能提高。拓普同时是人形机器人和无人驾驶两大热门题材的核心标的,这两个题材预计未来相当长时间都是市场主流,想象空间比较大,还是比较容易拔估值的。比如前端时间给的天风机器人测算表,特斯拉机器人年出货100万台,拓普就有翻倍空间,这还只是机器人业务。

也就是说,拓普扎实的基本面提供业绩保障,风口的无人驾驶和机器人题材提供估值弹性,题材是不是真能兑现、兑现节奏如何都不是特别重要的,只当成拔估值的由头就好,可以多关心非风口题材的业绩兑现是否可能超预期,比如拓普轻量化底盘产能提升、产品线拓展,正在迎来快速增长期,同时热管理业务在特斯拉带动下也可能超预期。只要业绩超预期,戴维斯双击就非常顺理成章了。

2、 鸣志电器:

1)以100万台人形机器计算,对当前空心杯电机空间弹性约70%,弹性较大。当前空心杯电机广泛应用于医疗、半导体、电动工具、航空航天、军工、智能家居等,全球空心杯电机已有市场规模预计15亿美元(折合人民币约108亿元)。人形机器人为空心杯电机带来新业务增量,假设特斯拉人形机器人量产25/100万台,对于空心杯电机采购额为18/72亿元,新增人形机器人市场弹性为17%/67%。

2)驱动器的预期差。

特斯拉采用的是无刷空心杯电机——需要驱动器实现驱动控制,市场认知到空心杯电机(电机+行星减速器+编码器)Tier1的产品ASP是1000元/台+,但忽略的是其实12个空心杯电机还牵引出3个驱动器(短期是电机厂配套,后期是否客户自己来做还需边走边看),因此相关供应商或打开新的增量市场。单台机器人驱动器价值量为2500元/台*3台=0.75万元,超过空心杯电机本体价值量。此前,假设特斯拉量产25/100万台,对于驱动器采购额为19/75亿元,空心杯电机本体+驱动器采购额合计为37/147亿元。同时中长期来看,驱动器毛利率更高(算法一经突破,软件成本可忽略)。

3)竞争格局。

目前空心杯电机龙头为瑞士MAXON(下游主要是医疗)、德国FAULHABER(下游主要是电动工具)和瑞士PORTESCAP(下游是医疗+电动工具),全球市占率70-80%。国内【鸣志电器】最先突破设计、驱动壁垒,产品性能与海外竞争对手对标,可满足人形机器人用要求,且价格至少低于海外1000元。

从技术壁垒角度来讲,主要看三个指标额定转矩和额定电流(对应电机力矩):鸣志与MAXON接近,略低于PORTESCAP、热阻(对应电机发热情况)鸣志与MAXON、PORTESCAP接近,优于FAULHABER和【工业可靠性】(经验值,需要时间)。在人形机器人等应用催化下,国内企业会持续加大研发投入,改进设备工艺,加速高端应用领域国内空心杯电机替代。

3、 券商给的几家Tier供应商价值量梳理:

【拓普集团】:大批量产后价值量在2-3W,主要负责线性关节集成(旋转在研),核心零部件有电机(自己做,1000*14)+行星滚柱丝杠/滚珠丝杠(自己做,预计行星滚柱丝杠得降本至千元水平,1200*8+200*6)。

【三花智控】:大批量产后价值量在2-3W,负责旋转+线性关节总成(目前旋转更有优势),旋转关节核心零部件有电机(自己做,1000*14)+谐波减速器(绿的做)+编码器(拟自己做,100*14),线性关节核心零部件有电机(自己做,1000*14)+行星丝杠(拟自研)/T型丝杠(鼎智在供)+编码器(拟自己做,100*14)。

【鸣志电器】:大批量产后价值量在1-1.1W,负责手部关节总成。核心零部件包括空心杯电机(自己做,600*12)+精密齿轮箱(可自己做,大概率自己做200*12)+编码器(可自己做,100*12)。

【双环传动】:可能是Tier1也可能是Tier2,可做行星/谐波减速器(齿轮箱和行星减速器一个东西),行星/谐波减速器大批量量产预计价格在200/600元。

这几个里面,确定性最高的是拓普和三花,短期弹性不大但胜在比较稳。鸣志电器远期弹性较大,短期还有驱动器的预期差。如果L3法规一拖再拖, 机器人没准量产时间还比智驾更提前。

最后再说一下,近期产业的变化除了拓普的订单超预期,其次就是部分公司已经有送样,这是主要的边际变化。这个下次再详细说说。

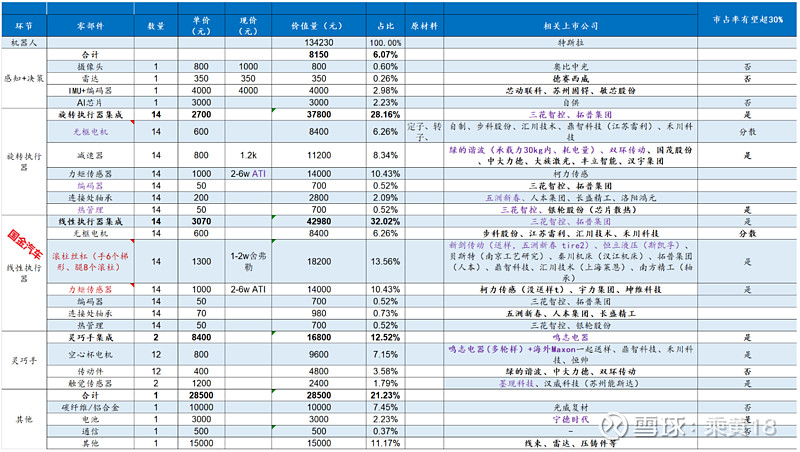

先附上国金汽车团队的统计表格: