$安井食品(SH603345)$ $三全食品(SZ002216)$ $千味央厨(SZ001215)$

零、声明

本篇文章仅为一名普通的二级从业小白的浅显思考,更多是尝试从后视镜角度探究安井上市以来超额收益的来源以及泡沫破灭后的思考。

此外,对于当下位置的安井,本人尚未想明白如何给安井估值和定价,也欢迎各位前辈和同行分享交流投资经验。

一、股价与业绩复盘

1)安井 VS 茅指数

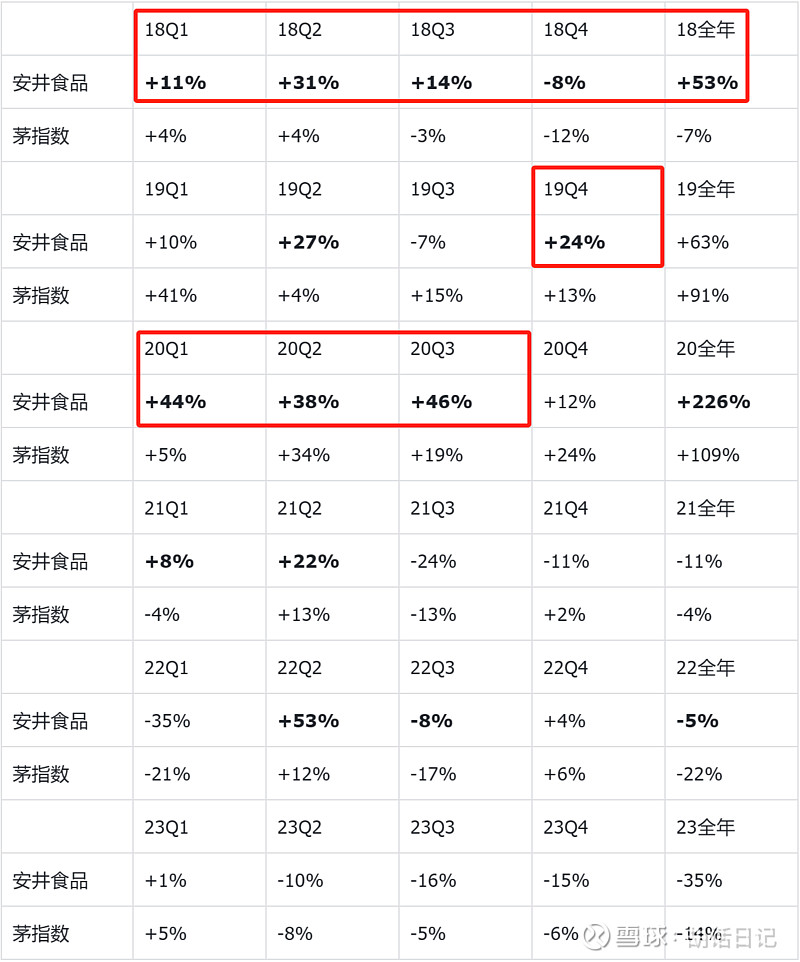

18-23年,安井连续且显著跑赢茅指数的仅两个阶段,分别为18年全年(连续4季度的超额收益分别为7%、27%、17%、4%),以及19Q4至21Q2(连续7个季度的超额收益分别为11%、39%、4%、27%、-12%、+12%、9%),其余时间互有胜负、涨跌同频。

18-23年,安井连续且显著跑赢茅指数的仅两个阶段,分别为18年全年(连续4季度的超额收益分别为7%、27%、17%、4%),以及19Q4至21Q2(连续7个季度的超额收益分别为11%、39%、4%、27%、-12%、12%、9%),其余时间互有胜负、涨跌同频。

其中,我认为最值得一提的是2018年,毕竟那是一个从年头阴跌至年尾的大熊市、连茅指数在Q4都难撑住(以茅台出18Q3季报后跌停为典型事件),安井全年竟然有53%的涨幅、甚至从未出现-10%的月线。

当然,2018年也是安井股价回落前估值最便宜的一年(但最低也有25x),可见当初充分识别安井的投资机会、且能够容忍一定估值的投资者的眼光有多么毒辣。

2)业绩支撑

安井业绩持续高增,大致总结来源于五方面,其一是餐饮供应链的行业β、其二是优秀的职业经理人及领导下的业内最强经营团队、其三是疫情受益、其四是激进的资本运作(大额融资新建产能 & 收购)、其五是利润率提升(规模效应 & 产品结构升级)

从17Q3起至21Q1,安井的基本面持续超预期,不仅保持单季至少20%的收入增长,还能持续将净利率从5-7%提升至8-10%。

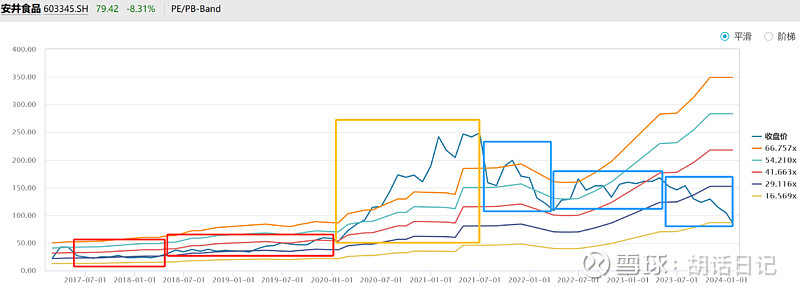

3)估值走势

复盘安井上市以来的估值(PE-TTM),主要可分为四个阶段。

第一阶段,17Q2-18Q2,25-35x,股价不温不火、业绩带动股价震荡上行;

第二阶段,18Q3-19Q4,30-40x,业绩持续高增(利润率开始提升)带动股价上行,但与同期茅指数相比未有较明显的相对收益;

第三阶段,20Q1-21Q2,40-100x,戴维斯双击,股价显著强于茅指数且回落时间更晚;

第四阶段,21Q3至今,其中又可拆分为三个小阶段,分别对应双杀(EPS增速回落、PE大幅回落)、横盘(EPS重回高增抵消PE回落)、双杀(EPS低增不及PE持续回落)

二、谁在安井食品上赚麻了?

从绝对收益角度,18年Q1-21年Q2的安井的涨幅接近10倍,EPS和PE各贡献200%涨幅。

与100x的海天味业、70x的茅台类似,100x的安井绝对是资金抱团的又一杰出产物,但我相信与绝大多数牛股类似,几乎没有投资人能全程以较高仓位吃完安井涨幅的全过程。(至少我相信绝大多数机构很难在18年的大熊市中容忍一个估值仍有30x且商业模式一般的成长股)

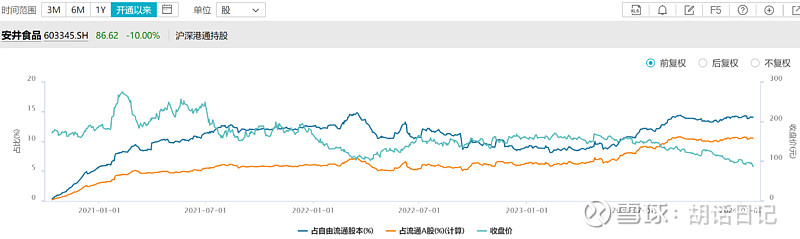

1)北向资金

北向资金20H2开始陆陆续续建仓,21H2至今北向资金与股价走势呈明显的相反走势,除了助推安井在21年初最后一波冲高及泡沫破灭后接盘内资外,似乎没有其他贡献。

2)公募基金

简单梳理截至23Q3公布的基金持仓数据,复盘历史上曾重仓过安井(最多持仓500万股)的头部大买们的操作、观察长期看好安井食品的机构的布局节奏(未进一步精确到具体的基金)。

从所有公募基金的累计持仓数看,自18年以来,从未有过连续两个季度加仓or减仓的现象(这点与绝大多数茅指数、宁组合有较大差别),一定程度上也能侧面印证长期坚定持有安井的资金基础并不多、更多是根据中短期内的基本面和市场情绪做波段。

a. 嘉实基金

交易节奏:至18Q4,逐渐建仓至历史最高持股数1800w+,随后连续减仓至21Q3、不足300w股;21Q4-22Q2大幅加仓至1300w+,随后减仓至如今900w股。

评价:较高仓位享受19年的涨幅,后以相对少的仓位赚到20-21年泡沫的涨幅;21Q4-22Q2的加仓位置属于相对低位的抄底,但未及时在23年把仓位减到更低的水平;总体来说,算是长期重仓安井食品的大买公募中的最佳操作。

b. 财通资管

交易节奏:21Q3建仓400w股,22Q1加仓至800w股,其余时间增减仓位幅度不大。

评价:21Q3和22Q1两个建仓时间点都算相对低位,但可惜未能及时在反弹后获利了结,考虑到在基本面降速、大股东问题频出的情况下持续减仓,虽然总体看没亏太多钱、但也没有特别大的反向操作失误。

c. 汇添富基金

交易节奏:20Q3至21Q2逐渐建仓至800w股,随后21Q4清仓,22Q4至23Q1重新加仓至500w股。

评价:泡沫中后期建仓随后快速清仓,较快纠错、从而避免较大损失;可惜22Q4至23Q1的建仓布局效果较差,承受了更惨烈的杀跌。

胡昕炜-汇添富消费行业基金,20Q3前总是买入一季度后再卖出,20Q3-22Q2逐渐减仓,22Q3-23Q4逐渐加仓。评价与上一致。

d. 华安基金

交易节奏:18Q4至20Q3,逐渐加仓至历史最高持股数600w+,随后连续减仓至21Q4清仓;22年全年逐渐买回300w股后变动不大。

评价:较低仓位参与19年的涨幅,后及时拥抱核心资产牛市的泡沫,并在股价大幅杀跌过程中及时清仓离场;尽管持股的绝对数低于嘉实,但在交易节奏及对市场的理解上更优秀。

e. 经典的短线操作

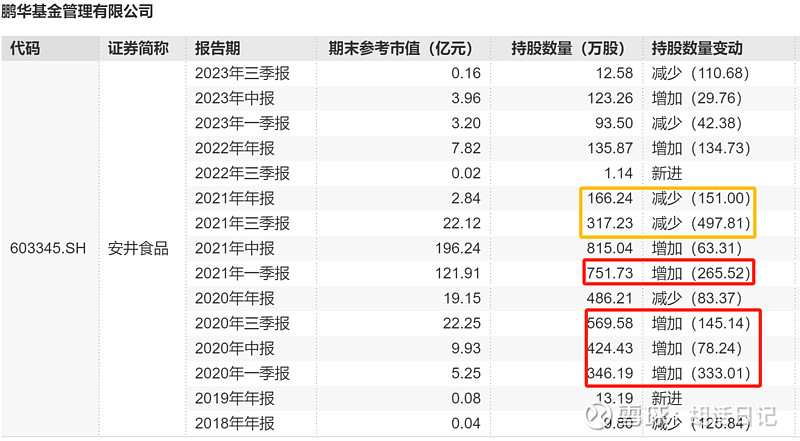

鹏华基金:未参与19年前的涨幅,及时拥抱核心资产牛市的泡沫并在21年下半年完美抽身。

f. 其他

消费的顶流基金经理中,除汇添富的胡昕炜外,易方达的张坤 & 萧楠、景顺长城的刘彦春从未参与过安井的投资。从换手率及持仓风格角度看,张坤、萧楠、刘彦春更偏爱长期持有商业模式最好的白酒股,而胡昕炜则愿意在一些定性稍差的标的上尝试交易型机会。

三、投资安井的最佳方法

从第一部分的股价与业绩复盘,可知:

1)从17Q3起至21Q1,安井的基本面一直在超预期,不仅保持单季至少20%的收入增长,还能持续将净利率从5-7%提升至8-10%,与绝大多数茅指数一样、安井的3年10倍行情有极强的基本面支撑。

2)不同于大多数公司,安井的基本面改善先于股价启动,安井基本面17Q3起改善明显、但股价却直到18Q1才开始体现。

从第二部分的投资复盘,大致可以总结出三套成功的投资方法论:

1)基本面派—嘉实基金,基于基本面角度,18年率先发现后以较高仓位完整享受19年“价值发现”的涨幅,减仓获利后、以相对少的仓位赚到20-21年泡沫的涨幅。

2)市场派—鹏华基金,尽管19年前几乎未参与,但在20年核心资产牛市时及时拥抱泡沫并在21Q3前完美离场。

3)综合派—华安基金,不仅以较低仓位参与20年前基本面驱动的上涨,后及时拥抱核心资产牛市的泡沫,并在股价大幅杀跌过程中及时清仓离场。

4)从绝对涨跌幅比例看,综合派>场派>基本面派。

四、衍生思考

综合比较三种成功的安井投资方法,似乎基本面派的投资回报反而不如市场派和综合派,我想这更多是与20年至21年初“基金抱团”的机构票牛市有关。

我相信,假设市场先生不那么疯狂,基本面派一定是最稳妥的方式(完全敬畏A股的波动性且十分认可震荡市中的交易能力)。

1)不同组合下的股价表现

18年,熊市 & 超预期基本面 & 筹码结构好 & 其他正负信息,估值维持 or 下降、股价逆势上涨。

19年-21年Q2,牛市 & 超预期基本面 & 筹码结构由好转差 & 偶有负面信息,戴维斯双击。

21Q2-21Q4,牛转熊 & 弱于预期基本面 & 筹码结构差 & 负面信息,戴维斯双杀。

22Q1至23Q2,熊市 & 略强的基本面 & 筹码结构差 & 负面信息,股价震荡。

23Q3至今,熊市 & 弱于预期的基本面 & 筹码结构差 & 负面信息,估值历史最低位、股价持续下挫。

熊市末期,“估值历史分位数低”、“调整空间已经充分”等表观数据不能成为“抄底”的理由,更需要考虑商业模式的定性(决定合理估值区间)及基本面的优劣(决定何时反转)与当前估值是否匹配,宁愿错过、不要做错。

2)如何看待公司治理和股东回报

据统计,安井上市以来,IPO + 两次转债 + 一次定增,累计融资80亿;17-23年,净利润近50亿、分红15亿,留存30亿;上市时净资产15亿,如今125亿;2018年至今,安井实控人、高管合计减持套现超62亿。

本次暴跌,即为资本市场对于安井频繁不重视股东利益的“用脚投票”,尤其是在安井基本面弱、市场情绪悲观、对宏观经济及消费的长期信心不足的大背景下。

成长前期的安井,定增、减持、大股东疑云都不是问题,基本面的确定性和成长性才是决定股价能否持续新高的主要矛盾;成长中后期的安井,基本面增长的确定性已经下降,一旦无法提升公司治理和股东回报上的确定性(如回购注销、提升分红比例),估值往往会被打到极限的低位。

五、结尾

从经营角度看,安井能在相对较差的行业中后来居上并遥遥领先、毫无疑问是一家经营十分优秀的公司。但从二级市场投资人角度看,公司治理上的天然缺陷决定了安井只适合在市场情绪好、业绩确定性强的阶段投资,不宜从“买股权”的维度长期投资。

由于本人从业年限不长,尚未完整经历过一轮牛熊,也无法判断未来是否会重现19-21连续三年的茅宁共舞的年代,但在熊市末期多沉淀、多复盘,至少能在下一次频繁出现“这次不一样”的论调时尽量保持清醒的思考。

文章的最后,推荐一篇@思想钢印9999 的最新文章中的段落。