$金石资源(SH603505)$的投资逻辑整理之六

最近公告23年业绩预告和海外投资,股价也从10月高位35块杀到25块,在这里点评一下公告,复盘一下股价走势,同时修正一下经营展望和估值展望,并对一些质疑谈谈自己的看法。

一)公告点评:

关于23年业绩:全年50-70%的增速,不及预期。

不及预期是因为产品价格下滑和销售策略(高位少卖,低位捂盘),导致销售不及预期,造成包钢项目年底30万吨库存;金岭项目年底3万吨库存。包钢项目外销,公司澄清过,是上半年销售政策没定造成,同时四季度价格下滑,没有加大外销;金岭项目,预计是对锂矿价格判断失误。

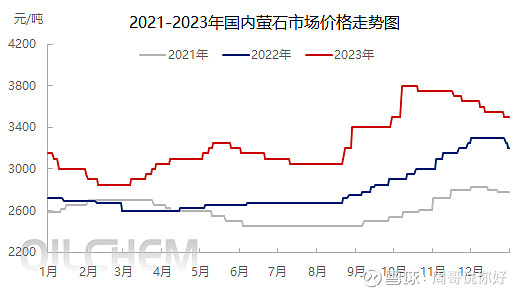

同时,之前的预测框架不过严谨。忽视了矿产品销售特征,下游买涨不买跌,短期价格下跌对季度销售会有冲击。四季度,萤石价格,创历史新高后大幅回调,从3800到3300;碳酸锂价格,下跌中继后大幅下跌,从15万到10万,相应锂云母价格也从4000跌到2000+。

关于海外投资:低成本大幅提升产能,特大利好。

蒙古矿,累计投资2亿,占比67%股比,权益产能,24年,本项目当前产能,15万吨(权益10),25年,本项目建设后产能,20-30万吨(权益15-20),3-5年后即26-28年,本项目建设及扩增相邻资源,50万吨(权益33.5)。

二)股价复盘

21年,股价主要跟随新能源板块走,特别是PVDF等氟化工产品价格走。

22年,股价主要跟随新能源板块走,同时也跟项目进展(主要是金岭锂云母)走。

23年,股价上半年跟新能源板块走,下半年开始跟萤石价格走。

21年至今,股价波动的核心因素,已经从新能源板块情绪转为业绩中的价格变量(萤石价格);同时,市值底部逐步抬高(21年60亿、22年70亿、23年130亿)也反应了业绩中的产量变量(新项目逐步落地)和最近三个季度的报表增速。

三)关于经营展望的修正:

1)业绩预测,四个因素的敏感性分析:

产量(跟踪新项目和事故复工的进展);

销售(跟踪短期价格波动带来的库存风险,跟踪合资公司销售的顺畅情况);

价格(跟踪短期市场价格,预判供需格局和中期价格趋势);

毛利(跟踪产能爬坡和技术降低成本的进展);

2)萤石供需的短期变量:2024年

三代制冷剂配额正式实施配额制度,如果三代制冷剂的配额缺口,造成制冷剂价格大涨并高位持续,最终是价格传导至上游萤石价格?还是三代制冷剂产量下滑,开工不足限制萤石价格?

(跟踪价格,3-4月制冷剂进入旺季,开工率提升,萤石价格是否企稳并重回升势)

3)萤石供需的长期变量:2025-2030年

新能源产业释放的需求:新能源相关产品在萤石的需求比例,未来可以持续提升到多少比例?部分研究预测,新能源产业的萤石消耗,22-23年约10%,30年将提升到40-50%。

(跟踪下游新增产能投放进展,如电解液、光伏硅片。新能源增速虽然下降了,但产能增加的绝对量没有下降。)

新兴国家的制冷剂需求:高增速的新兴国家集中在热带地区,同时也是人口密集的地区,如印度、东南亚,其空调渗透率不足30%。部分研究预测,受益这些地区的经济发展,全球制冷剂市场仍有4-5%的长期增速。

(跟踪空调企业的海外收入)

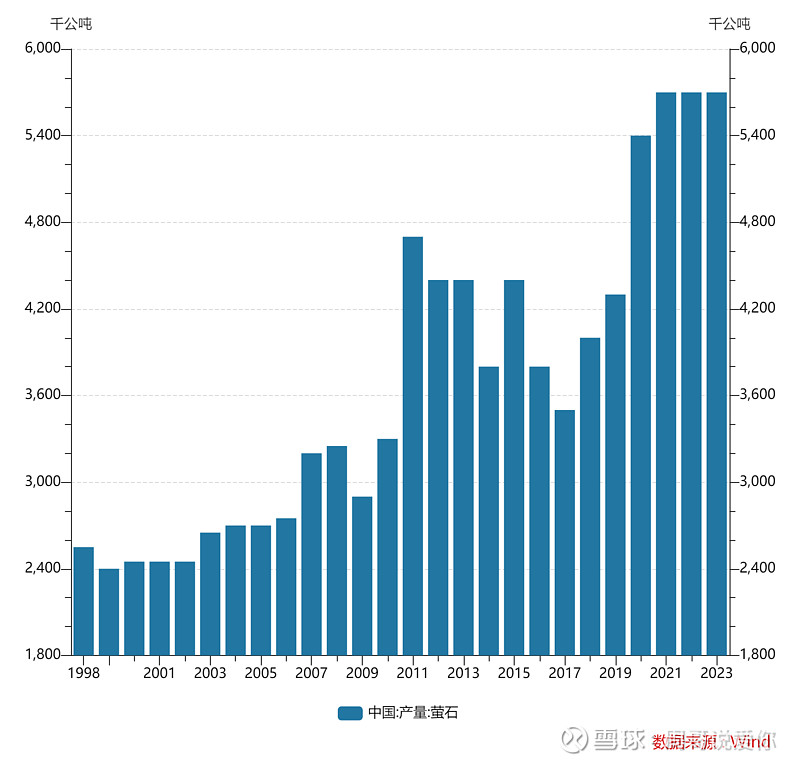

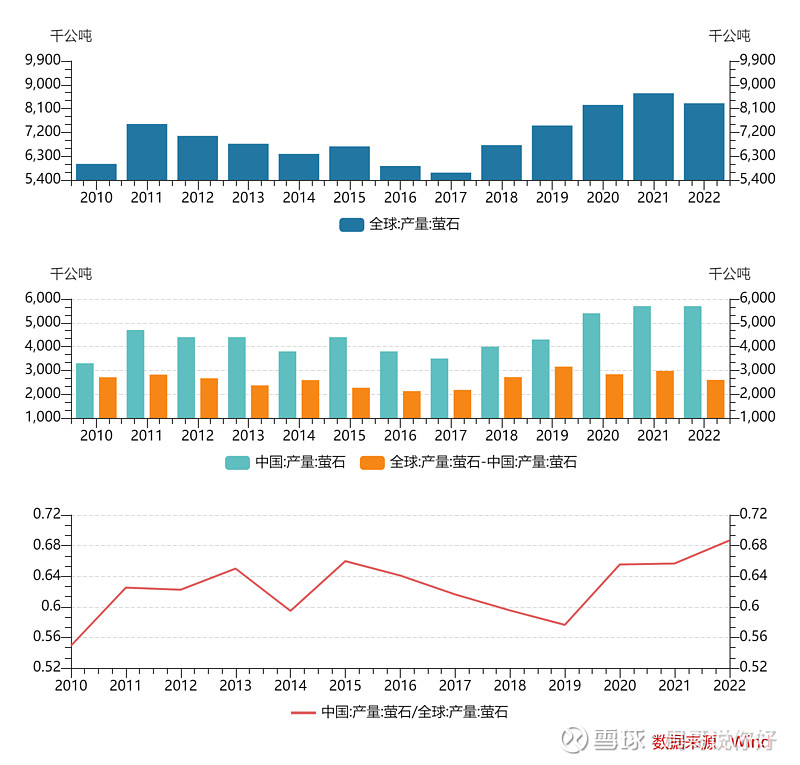

国内萤石供给:受到“绿水青山”等环保政策严格执行,普通矿山开率下降,同时,“老旧小”矿山采矿证书难以续办,国内产能达到600万吨后,是否难以继续提升?

(下游企业太散,难以跟踪)

海外萤石供给:萤石价格稳步上涨后,海外产能是否有能力大幅提升?

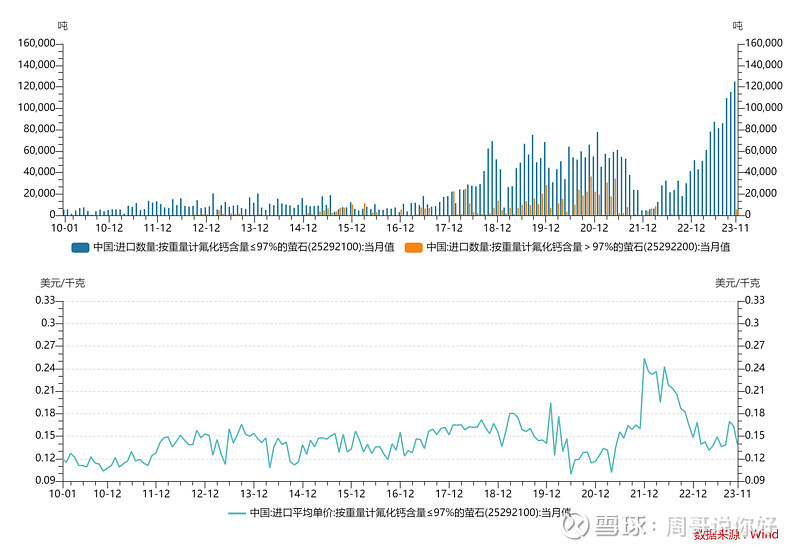

(跟踪每月萤石产品的进口数据,但需要根据行业实际情况具体分析。)

如,23年低品位萤石进口量暴涨,但多为蒙古进口的30/40低品味原矿。23年12月12万吨,去年同期是5万吨,进口平均单价23年12月1400/kg,去年同期是2500/kg,但市场价是23年同比上涨约15-20%。所以,考虑到品味和涨价的因素,折算成标准97精粉,23年累计进口萤石产品增长约30-40%,并非直观的150-200%。

如,近两年高品位萤石进口停滞,也是有多种原因。21年,因墨西哥萤石矿含砷量高达到250ppm,远超国家标准是5ppm,由工信部牵头,联合几个部委,针对高砷萤石粉采取进口限制。21年,北美主要萤石矿主加拿大(Fluorspar),因成本倒挂进入破产程序;22年,墨西哥最大萤石矿主库拉(Koura)的部分矿山出现安全问题而停产。

四)关于估值逻辑的修正:

1)技术平台公司:

基于金石资源领先的浮选技术,依靠技术撬动资源,以合资公司模式,通过高效率利用低品位矿,帮助矿主提高业绩。

该逻辑从21年开始反应在股价中,特别是21-22年完全脱离业绩的上涨。

21年至今,多个项目,从单一矿到伴生矿,从主业矿到新矿种,从国内到海外。包钢项目,规划7年,2年多达产,成本从试生产阶段1500降低到1000,并有望继续降低700-800。金岭项目,规划2年,1年多达产,成本从试生产阶段2500降低到2000,并有望继续降低到1800。两个项目,大幅提前达产,超预期降低生产成本,更是体现了公司项目执行力和技术迭代能力。蒙古项目,2亿投资撬动15-50万吨萤石资源(10-30万吨权益)。后续,老项目达产后的持续降本增效,以及新项目的不断落地,均有望反复验证技术平台公司这一逻辑。

2)周期成长股:

金石资源作为全球唯一以萤石作为主业的上市公司,正处于量价齐升的阶段,即将迎来戴维斯双击。

该逻辑在23年三季度首次发酵,股价开始与萤石价格联动。萤石价格连续2年上涨并于23年9月加速创出历史新高,股价随之逆势大幅上涨,但萤石价格在四季度回落,股价随之回吐全部涨幅,说明当前该逻辑并不被市场认可。

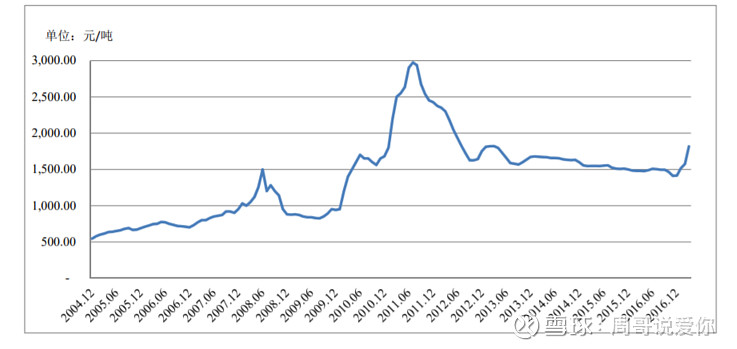

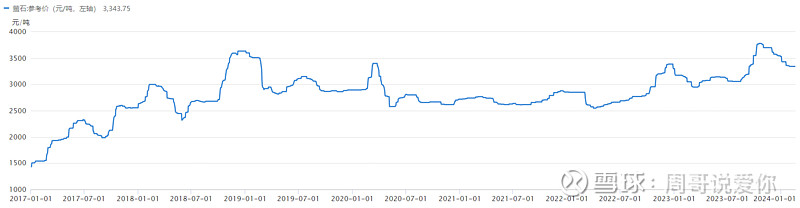

萤石价格历史趋势:

未来3年,公司有望控制产能180万吨,可达全球产量约20%,成为全球萤石行业的绝对龙头,权益产量从股价起点的21年的40万吨到110-120万吨。同时,未来3年,萤石可能当前紧平衡阶段(需求疲软的情况下,产业链极低库存,每年还能涨价10-15%,并创出历史新高)到供需错配阶段(旺季迎来缺口,价格迎来100-200%涨幅)。

五)关于常见疑问:

1)萤石不缺,只要价格够高,国内外都会有新增供给,和锂矿类似,例如蒙古墨西哥进口萤石,国内磷化工产氢氟酸路线。

碳酸锂,全球以多种形式在多地区存在,同时,锂是可回收的。价格底部到高点,超过10倍涨幅(5到60),天量供给出现后产能过剩,当前价格相比底部仍有一倍涨幅(5到10)。

萤石,中国产量占比近70%,当前已到极限,海外供给的弹性仅仅集中在墨西哥、南非、蒙古三国(上文讨论了近两年海外供给的一些情况),同时,萤石是不可回收的。价格底部到23年10月的历史最高价格,仍不到1倍涨幅(2500到3900)。

2)包钢项目新增80万吨萤石精粉,超过国内产能10%,是天量供给,对萤石价格是明显打压。

包钢项目投产确实影响到短期供需,23年11月价格下跌至今,但价格仍然高于去年同期近300;同时,大概率难以影响中长期供需平衡。

3)制冷剂在配额制之后,制冷剂需求到上限,萤石需求也是上限,萤石价格没有上涨动力。

22-23年,制冷剂亏损,也必须接受上游的涨价,并于23年10月创历史最高价。23年12月,制冷剂涨价更多是短期外贸抢配额,3-4月制冷剂进入开工旺季,加大采购,萤石价格是否企稳并重回升势才是需要关注时期。

4)国内氢氟酸产能已经过剩,包钢项目新增30万吨氢氟酸,加速行业竞争,未来包钢项目盈利存疑。

氢氟酸是无技术含量的传统产业,以外购萤石生产氢氟酸为例,萤石价格3300附近,氢氟酸含运费价格约10000(不含运费不含税约8500),毛利200-300每吨。

包钢金鄂博公司,萤石关联交易成本1850,氢氟酸成本约7500,毛利约1000每吨。如果把选矿公司盈利并入氢氟酸产品计算,包钢项目中,当前氢氟酸毛利约3000-3500,如果后续选矿成本从1000下降到700-800,该口径下氢氟酸毛利将高达4000-4500。

包钢项目的资源加技术的优势是对整个行业的重构。

5)上游资源股,应该对标煤炭股的PE估值。

资源品,不看行业景气周期的位置,不区分行业的竞争格局,估值就无从谈起。煤炭,在行业仍有发展的2012年之前,从相对估值来看,也有15-20倍PE,4-5倍PB的阶段。锂矿,需求明确,但当前行业竞争格局恶化,供给暴涨,PE估值也是个位数。