$金石资源(SH603505)$ 的投资逻辑整理之三

股价复盘:股价拐点在2021年

2021年,是公司股价的拐点,2021年之前,缺乏弹性;2021年7月,开始波动剧烈。

2017年5月上市到2021年6月:区间震荡,缺乏弹性 长期在40-70亿徘徊,仅2018年3月-2019年4月,股票市场大幅调整后反弹,市值最低到25亿随后反弹回50亿。股价不跟萤石价格波动(从1500到3500再到2300),不跟报表业绩(从0.8亿稳步增长到2.4亿),不跟产量增长(从22万吨稳步增长到40万吨),更多跟随大盘波动。

可以理解成:市场认为公司作为一个单一品种的采矿企业,单一品种是一个没有需求潜力,供需平稳的上游资源行业,萤石短期价格波动对估值没有影响,估值更多反映可预见新增产能和相应业绩。即17年开始横盘在40-70亿市值,是提前反应了2-3年之后2-2.5亿的业绩,所对应的15-35倍PE估值。

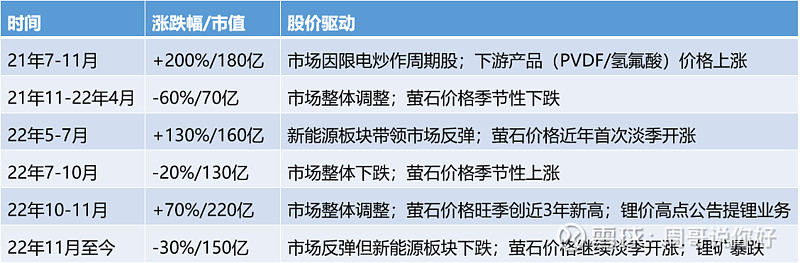

2021年7月至今:累计上涨约150%,波动剧烈。 主要是跟新能源板块走势,不跟A股整体指数走势,跟相关产品(萤石/锂矿)价格,新业务进展而波动。

可以理解成,投资者在2021年看到了公司经营的变化,并开始重新估值。

原资源业务,因为新能源的新增需求,萤石行业格局变化,产品价格有了弹性,股价开始跟随产品价格波动;

公司包钢、金岭等新项目,实现了技术撬动资源,实现轻资产、多品类扩张的全新商业模式,公司未来市场空间被打开,同时估值上限也被打开。

公司包钢、金岭等新项目,带来了可见的收入增量/业绩增量。

但是2021-2022年开始多个新项目规划,2023-2024年新项目完成逐步完工,2023-2025年新项目开始兑现收入和业绩,整个过程,时间周期长。2021-2022年,公司报表尚未反映收入和业绩,首次反映,预计在2023年半年报,所以在此之前,股价波动剧烈。