再完美的法律,总会有所谓的弹性,有弹性,就会有所谓的漏洞。

有漏洞,总会有人去试图钻漏洞,从中渔利。

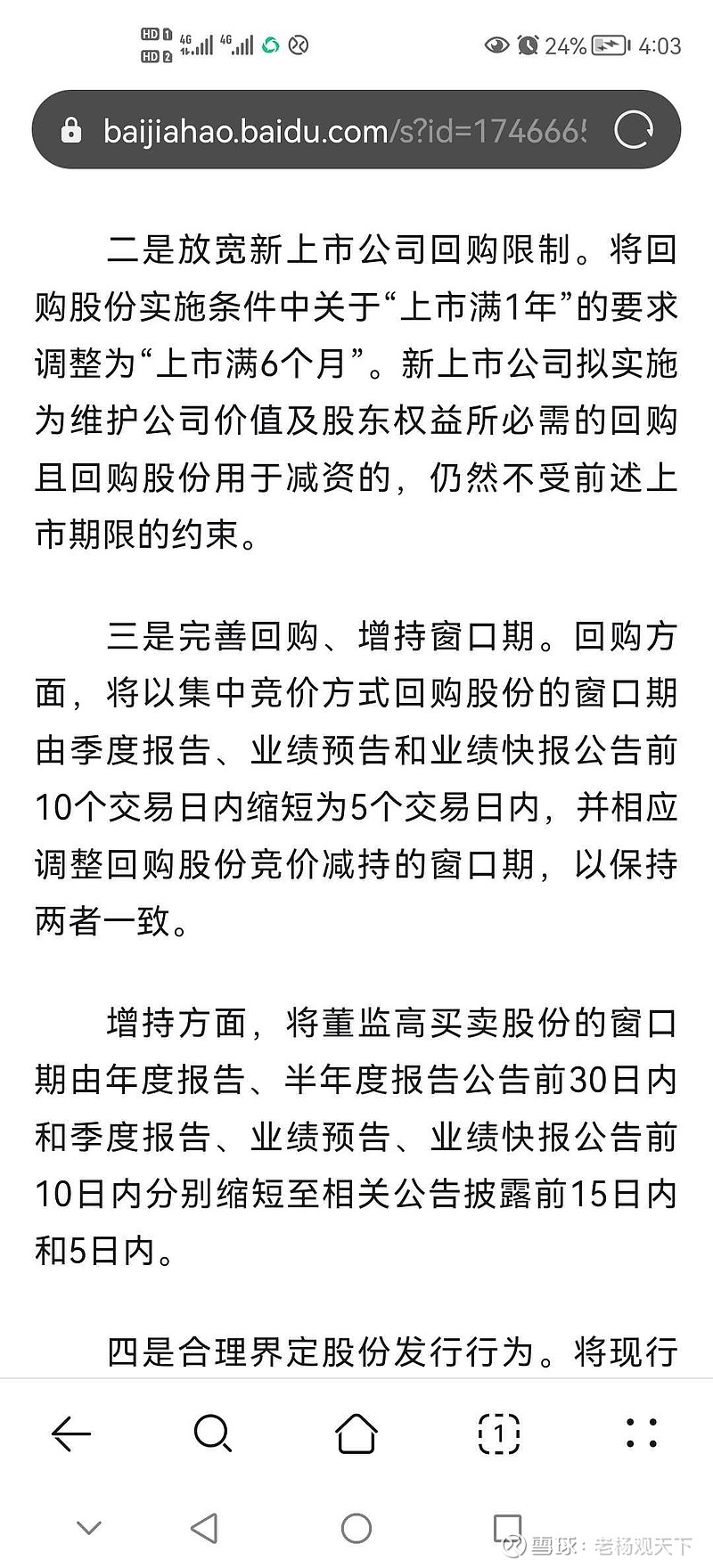

2023年12月15日公布的证券会有关回购的修改规则,把回购的敏感期由10个交易日缩短为5个交易日,在大盘下跌之际,主管部门试图缩短敏感窗口期时间,为大股东回购保驾护航。

在股市上升时期,又要预防大股东利用信息不对称,提前买入股票牟利。

看来,证券主管部门也是煞费苦心,股市上涨时期要延长股票回购窗口期,股市下跌要缩短股票回购窗口期,便于大股东回购自救。

就是这样完美的制度,也还有5个交易日的漏洞,俗称制度BUG,做空机构就会利用这些制度漏洞,再结合目前产业利空,长期舆论宣传,“半渡而击”,造成致命一击。

"半渡而击之"的意思是在敌人渡河渡到一半的时候,发动攻击将其歼灭。这个战术的核心是利用敌人在渡河过程中的混乱和不利地形,通过突然袭击来取得战斗的胜利。

在实际应用中,"半渡而击之"不仅仅局限于军事领域,也可以引申为在生活中趁对方未准备好或处于劣势时进行出其不意的攻击或行动以取得优势的策略。

通威摊上事了

通威作为硅料行业最大产能的硅料企业,5月份就要投产云南保山二期20万吨硅料项目,今年三季度要投产内蒙古包头三期20万吨硅料项目。

40万吨硅料如果碰到硅料30万一吨的话,估计股价早到天上去了,但人算不如天算,时运不济,硅料价格跌破了5万,直奔4万去了。

按照理论来说,硅料谁产能最大?谁的压力就最大?

通威2024年硅料产能至少在82万吨以上,正遇到硅料行业的行业低谷期。

硅料产能成了一把双刃剑,硅料价格高,挣钱能力就更强,硅料价格低,挣钱压力就更大。

通威的硅料能不能经受硅料价格的极限挑战?

通威的硅料成本是目前行业最低的产能,理论上来看,通威硅料肯定是多米诺骨牌最后一张牌,通威肯定是最后一家亏钱的企业,通威的高管也多次说到这一点。

投资者担心什么?

通威2023年净利润大概率在163--180亿之间,今年如果光伏行业遇到特别极端情况的话,当所有光伏企业都亏钱的话,通威光伏板块就挣不到钱了。

通威光伏不挣钱,但是通威是双主业企业,农业板块每年净利润非常稳定,至少有10亿以上净利润,加上“渔光互补”电站的10亿净利润,通威在其他光伏企业全部拖底裤的时候,通威保底还有20亿净利润。

投资者对通威的期望值有多高?

如果2023年一季度挣了85亿净利润,到2024年一季度只挣了20亿,这种净利润过山车的变化,对投资者的冲击是很大的,但是,在光伏行业,一季度能够挣20亿的企业也就是通威了。

习惯了通威挣大钱的投资者期望值特别高,对通威在硅料周期底部的低利润根本接受不了,也对硅料未来的前景根本看不懂。

持有通威的投资者如果对通威不了解,没有价值信仰,股票大概率是拿不住的。

华尔街有专业的做空机构,专门紧盯上市企业的可能漏洞,提前买好雷,在合适的时间,合适的地点,精准引爆这个雷。

瑞幸咖啡就是被美国浑水公司做空的,这一类做空机构就是鲨鱼,只要闻到血腥味就来了。

做空机构看到硅料价格大幅下跌,已经在各大投资平台提前唱空,加上通威这头猎物足够肥,有很多融资加杠杠投资者,很容易被打爆,在通威公布年报和一季度报业绩的猜测敏感期,在通威回购敏感窗口期,精准进行狙杀。

通威大股东坐看股票被跌停,也无可奈何花落去。

通威股价大甩卖还有两个交易日,这两个交易日,能够挺住了,大概率没事,通威在30日大概率会增持,即使不增持,做空机构也没有做空的条件了,因为只要通威年报和一季度报业绩不太离谱,分红方案过得去,股价已经严重透支了基本面。

通威的年报和一季度报会如何?分红方案又如何?

通威的年报净利润大概率在160--180亿之间。

一季度业绩在20--30亿之间。

如果四季度业绩漂移和大规模折旧,计提除外。

按照通威三年股东回报方案,2024年是最后一年,必须最低分红30%以上净利润,分红方案保底在每股一元以上。

我给通威董事会的建议是

拿45亿做现金分红。

拿45亿做股票回购注销。

重病之下必须下猛药。

叠加大股东10--20亿回购,股价应该可以上涨一波,挽回投资者信心。

我真心希望通威高管善待通威投资者,特别是回报长期通威的价值投资者多年对通威的大力支持,也算是做一件善事,有善因必有善果。

2024年是光伏行业的多事之秋,通威被精准“狙杀”,下一个会轮到谁呢?