微博23日盘前发布19Q1财报,因当季收入及Q2展望皆不及预期,早盘一度大跌16%,股价创两年新低,盘中直接冲破百亿市值防守线。而她的母公司新浪集团更是惨不忍睹,盘中市值跌破了30亿美元。

来源:giphy

对于微博来说,冬天并未远去。Winter is still continuing.

微博这次的主要问题如下,下文细说:

1、当季收入和下季收入展望皆不及预期

2、成本和费用增加,净利增长明显承压

3、拉新不易,广告ARPU罕见负增长

4、增值服务挑战艰难,未见亮点

5、行业陷入萧条,微博难逃「厄运」

收入:不及预期最为致命

下面是微博19Q1财报的关键数据实际值VS预期值:

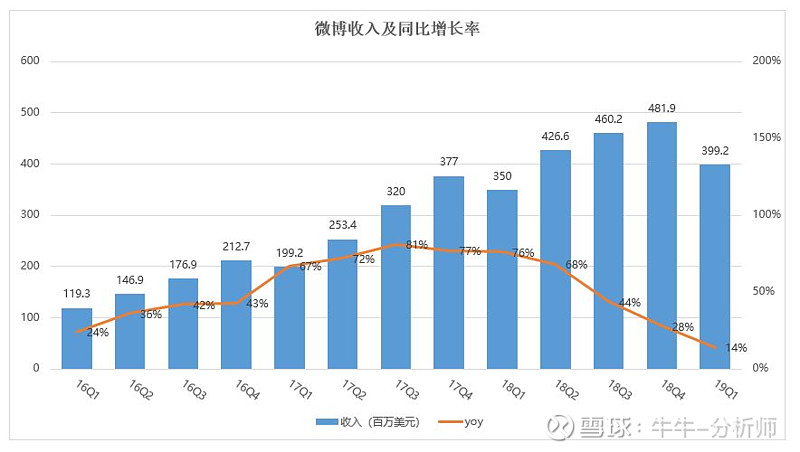

当季收入不及彭博分析师预期,non-GAAP下净利表现超出了市场预期。不过,在收入体量环比持续缩小,同比增速创至少过去3年最低增速的情况下,这已无法打动市场。

来源:财报,19Q1收入3.992亿美元,为18Q2来最低,同比仅增14%

另外,non-GAAP净利同比增速也下滑厉害,同样至低两位数增速,当季non-GAAP净利率同比持平,环比下滑6pct。

来源:财报

除了这些,最致命的大概是微博对Q2的展望:预计收入同比+7-10%,至4.27-4.37亿美元,而彭博分析师的预期为4.818亿美元,差得有点多。

支出:成本和费用不会少,经营利率将继续承压

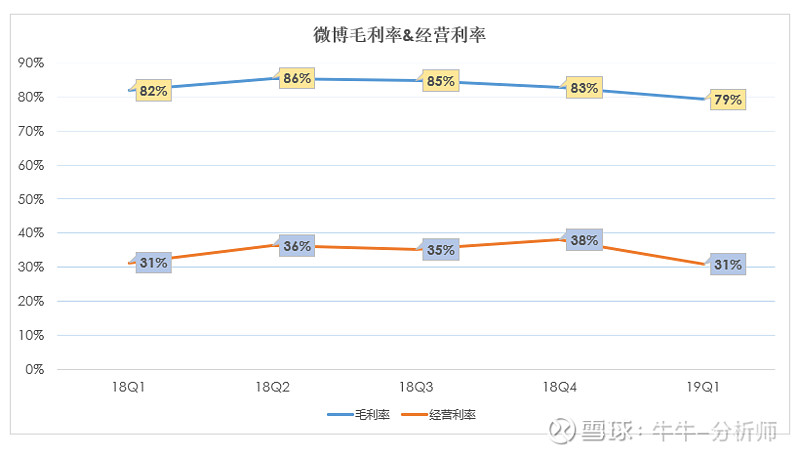

19Q1微博毛利率和经营利率分别为79%和31%,皆为过去1年来最低。

来源:财报

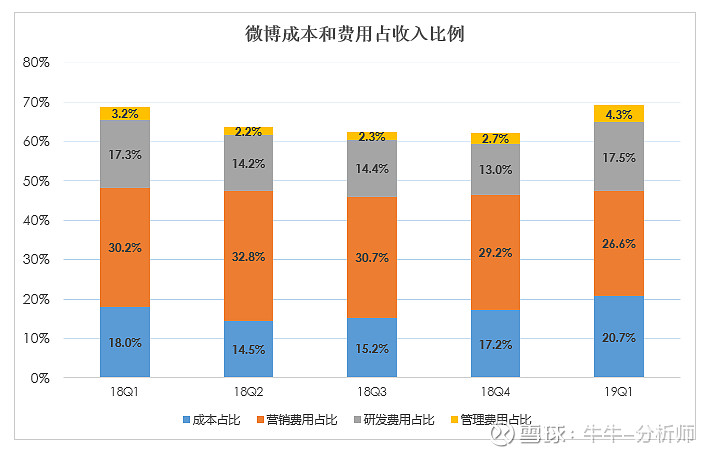

原因有两个方面:1)收入增速显著放缓,与此同时当季成本大增,同比+32%(18Q4同比+15%)。这主要是因为公司直播业务产生的收入分成成本(微博去年10年收购一直播)2)发展直播、视频业务,人力成本开始增加,19Q1管理费用占收入比至4.33%(18Q4为2.67%,18Q1为3.2%)。这样的情况大概率会持续。

具体可参见下图:

来源:财报

核心问题:花了钱,效果甚微

在寒冬季节有的公司选择节衣缩食,有的公司选择加大投资企图抢夺一些用户,微博是后者。两者无谓对错,最重要的是效果。微博去年选择收购一直播,就意味着它意识到自己在获取新用户、留存用户上存在瓶颈,需要有新的策略来改善情况。将一直播收入囊中,切入时下最火的直播、短视频赛道,提供与用户连接的新方式、延长用户浏览时长,这是微博的「求生」策略。

1)用户增速快速下滑,渗透率难提升

效果如何,看用户数据。

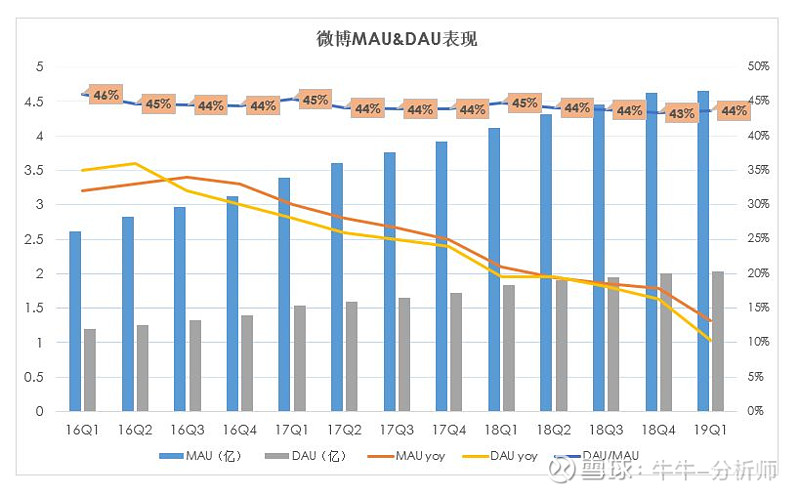

到了移动互联网后期,用户增速放缓是常见之事,微博也难避免这个趋势。

来源:财报

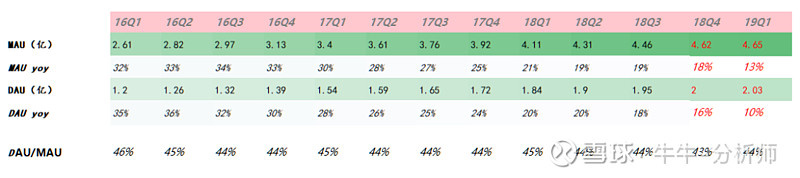

19Q1 MAU至4.65亿,同比+13%,DAU至2.03亿,同比+10%。环比下降幅度应该是过去3年之最,有6个pct。所以,这个时候你要认真考虑微博做直播和短视频,对用户增长效用有多大呢?这里给出B站的MAU数据参考一下:19Q1同比+31%(18Q1同比+35%,18Q4同比+29.3%),环比增幅出现小幅回升。

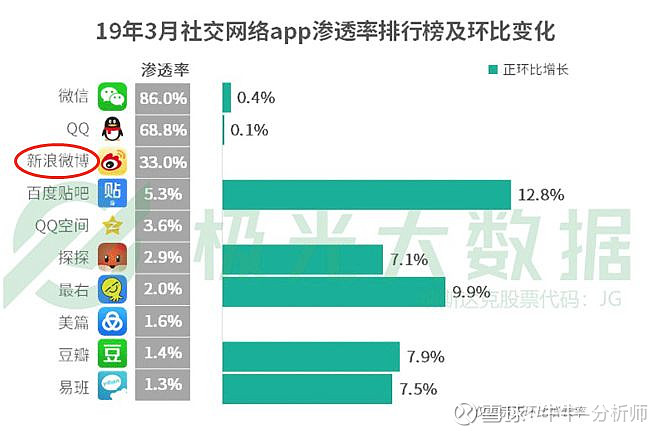

不过,有一点或许值得肯定,DAU/MAU(即用户留存率)稳定在44%左右,短视频内容对用户粘性价值或值得肯定。从极光大数统计的渗透率来看,微博确实很稳定,但也意味着快触及天花板了。

来源:极光大数据

来源:极光大数据

用微博CEO王高飞的话来说,「我们在视频市场的核心的重心是在于热点和明星视频的明显的优势。但是,我们在纯粹的视频内容消费相对于其他短视频平台是处于劣势的」。移动互联网早已进入成熟阶段,市场不缺平台,尤其以头条系为代表的抖音、快手、西瓜视频,还有百度系视频、陌陌、哔哩、虎牙、YY等在不同用户群体、垂直领域中早已插下标旗,微博可以依此新增的用户或有限,更多的效用是为现有用户提供更丰富的内容、以及扩展增值服务。

2)广告ARPU罕见负增长,增值服务动力不足

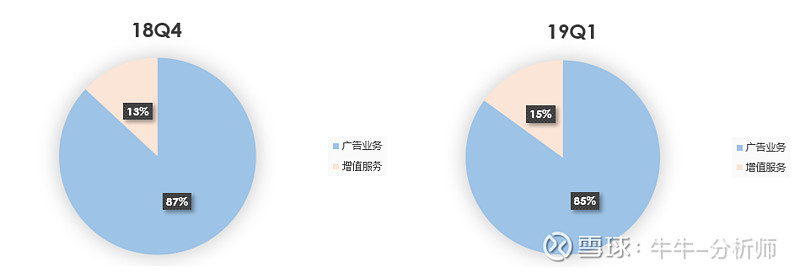

微博收入主要由以下两部分构成,占比如图:

来源:财报

19Q1广告收入占比85%,同比+13%至3.41亿美元(18Q4同比+25%);

增值服务收入占比15%,同比+24%,至5804万美元(18Q4同比+44%)。

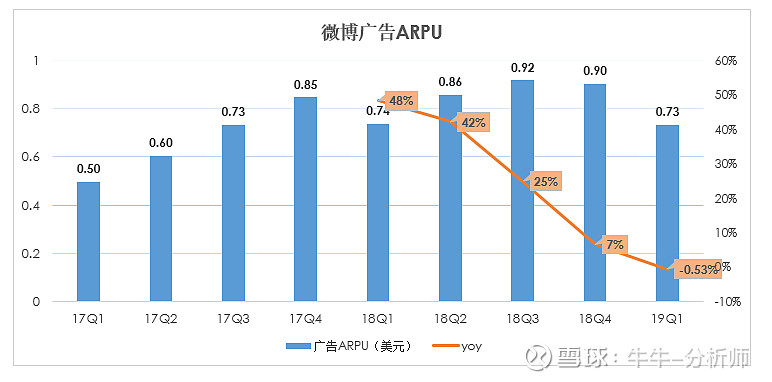

增值服务占比提升这是好事,因为我们已经感受到了广告行业的艰难,下文会提及。可问题在于,增值服务当前并没有带来太多惊喜。同时,广告方面的数据也不好看了。19Q1广告ARPU为0.73美元,同比下降0.53%。

来源:财报

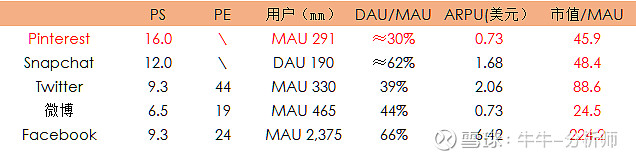

这里我把同行19Q1数据简单列一下,做个对比:

Facebook全球ARPU为6.42美元,同比+16.1%;

Facebook亚洲ARPU为2.78美元,同比+13%;

推特全球ARPU为2.06美元,同比+20.2%;

推特海外市场ARPU为1.21美元,同比+12.3%。

两大困境:行业陷入萧条+平台遭遇瓶颈

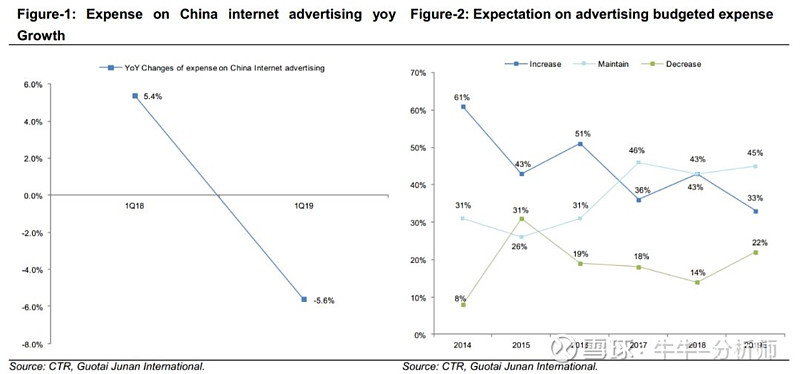

大环境的萧条这是谁也躲不开的。2019年Q1中国广告市场下降11.2%,创11年来最大降幅。

具体而言,研究机构CTR做的调查显示,2019年Q1广告主的互联网广告投放支出同比-5.6%,18Q4还是同比+5.4%。另外全年支出方面,支出保持不变的广告主占比45%,而增加支出的广告主占比33%,为2014年来最低,减少支出的广告主占比22%,为2015年来最高。2018Q4微博有43%的广告收入由中小企业贡献,其占比在缩小就是因为经济紧缩环境下这样的企业更快的收紧了钱包。

来源:国泰君安

虽说如此,数字化时代广告主相较而言还是会越来越青睐互联网平台。

但如前面所说,现在做平台不如以前,平底易起高楼,现在地被占得差不多了,找准落脚点都不容易,更不用说要做到出彩。优酷的创始人古永锵近日接受媒体采访时表示,「其实到现在这个阶段已经是移动互联网中后期了,你能看到的平台化进程几乎结束了,无论是直播、点播、长视频、短视频,都已经占满,机会自然就少了」 。

平台多了,可选择的多了,广告库存增加,广告投放价格自然被压下来了,再加上现在经济形势还不好,广告主对转化率的要求更严格了。艰难时期,钱必须要花得很值。这是从平台角度出发,从用户角度出发,对体验要求更高,那对广告容忍度就更低了,微博的广告被用户吐槽也是常事。

最后,还是看这张图。跌成这个样子,也无需多说什么了。当前紧张的国际形势、萧条的行业形势,叠加悲惨的预期,微博这一波暴击无法避免。

来源:彭博,以5月22日收盘价统计

如我之前文章所说,对于其他业务缺乏有力支持、对广告十分依赖的公司,长期回报率可能没那么理想,至于短期就看你的承受能力和市场情绪了。