4月29日晚,多家车企公布了1季报,长城利润同比跌6成,长安巨亏,老大哥上汽跌15%,龙头业绩集体下跌,看来今年车市还是艰难。

一、长城汽车:舍价保量

从销量看,今年长城表现好于行业,公司1季度销量+11%,行业是-14%。销量实现较快增长,但营收226亿,同比-15%,利润7.7亿,同比-63%。增量不增收,这让大家挺疑惑的。

昨天听了公司电话会,关于营收下滑,董秘解释原因有2个,一是公司从18Q3启动促销,折扣力度基本维持到19Q1,所以导致收入和ASP明显下滑(单车优惠力度在0.6-1.2万之间);二是高端车型WEY占比下滑。

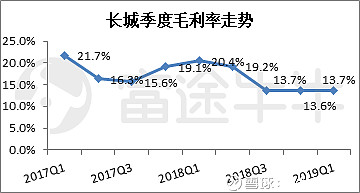

简单计算下,今年1季度毛利率13.7%,同比-6.72pct,基本维持去年下半年促销启动以来水平。

回过头看18Q1的情况,长城在17年4季度和18年1季度完成了哈弗新H6、WEY车型爬坡,拉动毛利率回归正常水平。所以即便今年销量略有增长,但大力度降价还是导致营收减少。

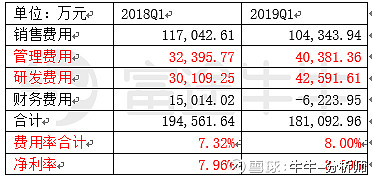

另外,营收减少、研发费用增加,导致净利率同比-4.37pct至3.59%。

有一个角度是,从同比看大家会觉得业绩落差很大,但环比看,其实是符合长城自身、行业去年4季度以来的状况。

对ASP下滑20%的讨论,昨晚董秘还提到另一个原因,就是新能源品牌欧拉上市销售。目前欧拉收入确认是不含补贴的,补贴计入其他收益科目。但我个人认为这个理由不成立,因为其他车企也这么会计处理的。只要往后长城的新能源产品不能向高端突破,那这么处理就会持续拉低公司整体ASP和毛利率,说到底还是新能源技术。目前,长城车型盈利能力的情况是皮卡>SUV>欧拉。

2019全年展望:董秘表示今年市占率排在毛利率前面,从这句话,我们基本能把握全年业绩。乐观假设今年可以完成120万台销量目标(同比+14%);ASP受下半年新车拉动(F系列价格高于H系列,新皮卡价格提升,R2高于R1),给予10%营收增长,就是1091亿;考虑终端促销持续,给予全年净利率5.5%(显著高于18年的5.37%、17年的5.02%),则净利润60亿(同比+15%)。

所以如果下半年需求没回暖,且政府不出台刺激政策,那么即使最乐观假设,长城依靠业绩顶多是15%上升空间(目前港股10倍PE合理),收益风险比太低。

二、上汽集团:持续稳健

上汽1季度营收2002亿,同比-16%,净利润82亿,同比-15%。销量方面,1季度集团整体销量153万台,同比跌幅是16%。

作为行业老大哥,上汽1季度表现还算很稳健的,首先公司销量跌幅和行业整体持平,同时自身业绩和销量也是匹配的,利润下跌在预期范围内,说明公司产品竞争力依然是行业最优秀,并不需要在终端大幅让利来维持市场份额。

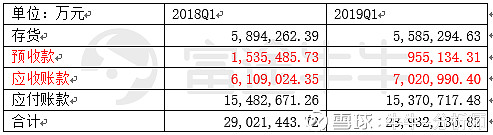

虽然个人对上汽没有什么质疑,但从季报还是体会到整体车市的艰难。由于1季度终端需求依旧疲软,以及经销商高库存,经销商信心受到严重影响,这最终导致公司预收款项比期初减少 58.04 亿元。

应收账款也明显上升,从去年同期611亿提高到702亿,这应该对经营现金流造成了影响。

2019全年展望:上汽全年业绩不会有太大波动,4月27日公司还宣布设立30亿元换购红包,这个策略将刺激自身销量、扩大市占率,同时引发行业价格战。

上汽作为大蓝筹,已经不具备优质白马股的高增长,但肯定会保持稳健经营,高分红是公司最大亮点。比上汽更好的机会很多,这取决于大家对投资收益高低的追求。

小结

从经销商库存看,目前车市还是很艰难。假设下半年需求仍然疲软,并且国家不出台刺激政策,那么结合当前股估值,今年传统车企就没什么投资价值。当然,结论的前提是假设成立,所以还要进一步跟踪第2季度情况。

上周网传发改委正在制定政策,不排除反转的可能。