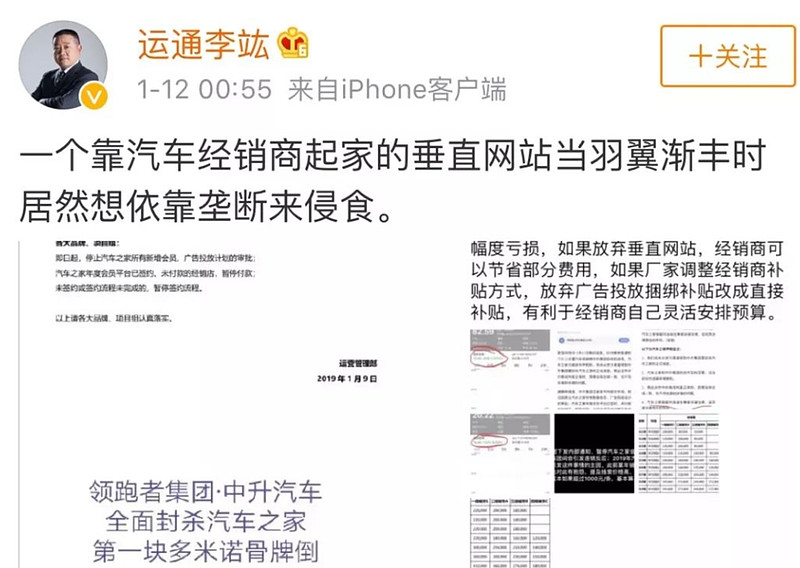

近日国内四大汽车经销商宣布暂停与$汽车之家(ATHM)$ 的商务合作,这个全球访问量最大的汽车平台股价受到了巨大震动!

首先是传出$中升控股(00881)$ 集团内部文件要中止有关汽车之家新增会员和广告投放计划的所有审批。其后上海永达集团、运通集团、$庞大集团(SH601258)$ 等大型经销商也相继传出类似通知决定。运通汽车集团总裁李竑在1月12日凌晨在微博里怒斥“一个靠汽车经销商起家的垂直网站当羽翼渐丰是居然想依靠垄断来侵食。”印证该矛盾正在激化蔓延,汽车业内人士也预计接下来会有更多经销商集团下发此类通知。

(来源:新浪微博)

随着消息的蔓延传播,尽管汽车之家做出公告澄清,但汽车之家在1月14日仍大跌13.82%,近两个交易日蒸发近120亿人民币市值。

作为早年后来居上超过太平洋、易车网等一众平台的汽车内容巨头,汽车之家一向建立了与经销商们如“鱼水”一般的相互依存感情。为何在当下撕破脸,并“涸泽而渔”呢?

拦不住的汽车消费下滑

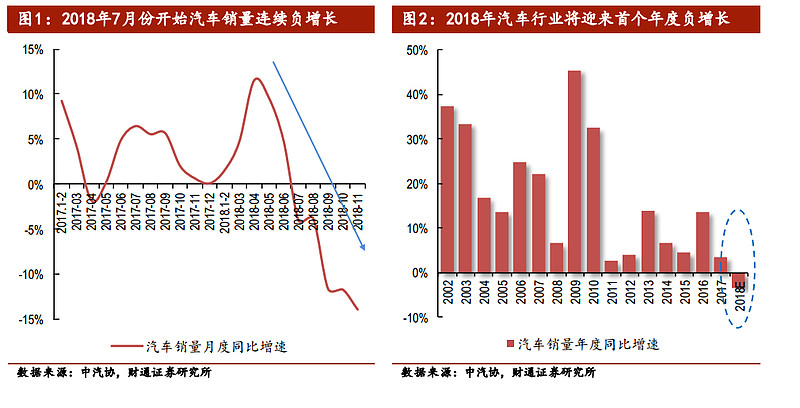

汽车之家与经销商的矛盾源于2018年以来,汽车销量的持续下滑。

根据中国汽车协会数据,2018 年,汽车产销分别完成 2780.9 万辆和 2808.1 万辆,产销量分别同比下滑 4.2%和 2.8%,为20年来首次负增长。不仅如此,汽车消费下滑还有加速扩大的趋势。2018年12月数据,全国乘用车产量205.5万辆,同比下降21.3%;销量223.3万辆,同比下降15.8%。

汽车消费下降如此之快,究其原因,与2017 年购置税优惠政策逐渐退出带来历史高基数与需求透支叠加宏观经济的不确定性(宏观经济增速回落、中美贸易战、消费者信心等因素)相关。而汽车作为大件可选消费品首当其冲,行业增速自 2018 年下半年就快速回落。

尽管国家发改委近日表态要出台促进汽车、家电等热点产品消费的措施,但悲观预期之下,经销商自然先想的是勒紧裤带的生存问题。

汽车之家逆势涨价原因何在

作为国内领先的汽车垂直平台,汽车之家又怎么会不知道行业下滑,而一意孤行逆势涨价呢?

一、汽车之家的流量上涨论

关于这点,汽车之家副总裁吴涛通过采访中曾经表达2019年汽车之家会员价上浮20%,20%涨价是会员费涨价,不是单条线索的涨价。2019年汽车之家线索总量预计将增长10%,换算成线索单价仅提升9%,相较于市场整体6%的通胀和市场流量15%的涨幅,吴涛认为20%涨幅是合理的。

(经销商流出2011年-2019年汽车之家广告报价)

而从经销商流出的2011年-2019年汽车之家广告报价来看,价格确实在每年以20%上涨,但是2019年的报价并没有增长,和2018年基本持平。不过尽管如此,2018年负增长的车市大环境让汽车经销商开源节流的成本意识更加强烈,面对2019年的市场不确定性,汽车经销商普遍更希望是汽车之家的广告线索费能下降。更何况,即使汽车之家流量在2019年能继续上升,但带动经销商销量上升恐怕并不现实。

二、广告收入是汽车之家命脉

2016年开始,汽车之家将营收分为三类:媒体、线索、线上销售。媒体服务(Media Services),是指汽车制造商和区域品牌商在它的平台上打广告,赚取广告费。销售线索服务(Leads Generation Services),是指经销商可以通过它的平台进行销售,收取服务费。线上业务(Online Marketplace Revenues),是指平台上汽车直接销售,收取佣金收入。自2017年平安入主汽车之家以来,线上自营业务由于成本高企,利润率低而基本被大幅压缩。

在2017,汽车之家的前两项广告收入(线索服务可以视作效果广告)占比达到91.8%之高。在2018前三季度,这个占比也去到接近9成。这也意味着,每对经销商让出去的一份利就是汽车之家割去的一块肉。

汽车之家是一家很赚钱的公司。从2015年至2017年来看,汽车之家的毛利率为80.68%、59.86%、78.12%,净利率为28.60%、20.40% 、32.12%。 营收、利润、毛利率都在稳定增长,并且现金流也很充裕。即使考虑到2018年,近5年投资回报率(ROIC)都在20%以上,以2017年数据,它的 ROIC甚至高达27%。

27%的ROIC,是一个很优秀的数字,媲美A股大白马茅台(2017ROIC为29%)。这意味着,从股东投入资本回报率的角度,股东投入的每一块钱资本,每 年能赚到高达2毛7的利润(当然,这是关于内在价值的说法,而非价格)。

有了优秀的财务数据,自然汽车之家也备受资本市场的认可,从2017-2018年间,它的最大区间涨幅也达到500%!

平安入主后,还是那个汽车之家吗?

很多人怀念李想时代的汽车之家,怀念那个聚集一群爱车之人,原创内容高质量,商业气息较低的大众论坛。但冷静的对待这个问题,汽车之家作为上市公司,向商业利益倾斜是必经之路。事实证明,在平安控股,陆敏入主后,汽车之家的业绩稳定增长,利润喜人,股价上涨带来的回报也让一众股东非常满意。一如当大家质疑库克能否肩负起后乔布斯时代的苹果时,他用优秀的业绩为世界带来了一家万亿美金市值的巨头公司,甚至打动了巴菲特这位对互联网企业敬而远之的「股神」大量买入。

(来源:李想微博评论)

而苹果近期的的下跌,不少投资机构归咎于它技术创新的匮乏以及逆势涨价的举动。这也是汽车之家最应该思考的问题。近年来,张一鸣的头条系产品,带来了媒体信息传播的新模式,而当下如「懂车帝」之类的APP用户流量增长迅猛。尽管作为专业化信息集中的门户,汽车之家短期优势无可取代。但假以时日,汽车之家不加紧技术创新,慢慢面对流量被蚕食可能也是大势所趋。

结语:

短期之内,汽车之家还是有望与一众经销商达成共识,毕竟和则双赢,分则双输。但行业寒冬之下,2019年汽车之家的业绩会与经销商的销售情况紧密相连,难见乐观。经济的周期低谷是具有普遍性的,一旦好转,优秀的龙头又会重新起飞,只是汽车之家能保住他的「护城河」优势吗?

-END-

欢迎关注公众号:牛牛分析师,一个有趣、有料、有价值的港美股分析平台!