那天一个朋友给我发了这么个基金:宜信财富全球房地产收益型母基金1号,让我帮他看看分析一下。我那时正好比较忙,一直到最近才有时间看了看。在这里和大家分享一下。

首先大家需要明白的是,这是一支母基金。母基金也叫做组合基金,英语叫做Fund of Funds,简称FOF。我要提醒广大投资者的是,组合基金(FOF)有一个比较大的问题是它的收费太高。

因为组合基金投资的是其他基金,因此对于投资者来说有两重收费:顶层的组合基金经理收费,加上下面他们选的那些基金的收费。费上加费,就好像雁过拔毛,因此投资人最后到手的投资回报会受到不少影响。关于组合基金我这里有一篇更为详细的分析:网页链接

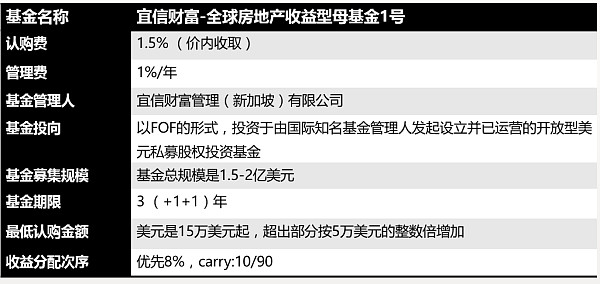

上图显示的是宜信财富这支全球房地产收益型母基金的收费情况和简介。大家可以看到,要购买这支基金的话,首先要支付1.5%的认购费。这个认购费是比较坑爹的。就是说你如果给他100万人民币,购买第一天,对方就收掉了15,000元。国外几乎所有的大型基金都已经不再收认购费了。只有比较笨的投资者才会支付认购费。

注:在上面的基金介绍材料中,最下面一栏写的收益分配次序是:优先8%,Carry:10/90。我收到的介绍材料没有就这个条款更详细的解释,所以只能大致猜测一下这个收益分配次序的意思。一般来讲,收益分配次序可以这样计算。就是如果该组合基金有盈利,那么组合基金的管理人(宜信)会首先返还给投资人8%的回报。在高出8%的回报的部分,基金经理会抽取10%的业绩回报,只给投资者90%的那部分额外回报。

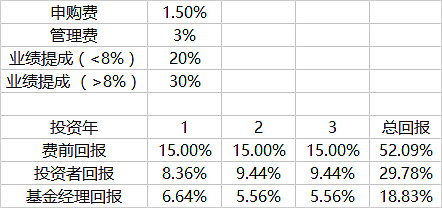

该母基金投的都是其他开放型私募股权基金,而那些基金一般收费都比较贵,平均来讲的话大约是每年2%的管理费外加20%的业绩分成。

也就是说,作为该基金的投资者,如果基金的回报不到8%,那么投资人需要付出的费用就是1.5%的认购费+3%的管理费+20%的业绩提成。如果基金的回报超过8%,那么投资人需要付出的费用就是1.5%的认购费+3%的管理费+30%的业绩提成。

如何来理解这些非常昂贵的收费?在这里我给大家稍微花点时间解释一下。

一般来说,私募股权基金属于流动性比较差的投资标的。根据该基金的宣传材料,其基金锁定期限为三年,也就是说三年之中投资者的钱无法拿回。投资者在选择此类产品前要三思。流动性给投资者提供的价值是:我随时都有可能需要钱,因此最好的投资品种是我随时随地都能把它变现的金融产品。如果一个投资要锁定3年,5年甚至更长,那么对于投资者来说他在那段锁定期内就丧失了对于自己的财富的掌控。一项带有锁定条件的投资品种,只有在该投资确实有很大的可能提供非常诱人的回报的前提下才值得考虑购买。

首先投资者要明白的是,这个基金所谓的优先8%的回报并不是保证有8%的回报的。这个8%优先的意思,是如果旗下的基金得到的回报够高,在扣除基金经理的收费之后还有8%的话,投资者可以收到8%。其实这样的说法没有多大意义,只是一个销售噱头。因为投资有风险,谁也不能保证说未来的回报会是如何。三年后如果回报不佳,不到8%,或者甚至是亏损的,到那个时候你再去找宜信的销售人员论理试试。

那么如果投资者想要得到这个8%的回报,基金总回报需要达到多少呢?我们不妨来算一下。假设该基金的费前回报为15%,那么扣除申购费(1.5%),每年的管理费(3%:1%的母基金管理费用+2%的子基金管理费用),子基金的业绩分成(20%),投资者可以到手的回报为8.4%。然后我们假设投资人拿到优先段的8%。在剩下的0.4%中,宜信再瓜分掉其中的10%。也就是说投资人的净回报为8.36%。根据计算可知,如果投资者想要获得8%的这个优先级回报,那么他需要该基金的费前回报达到15%左右。否则这个所谓的8%优先回报只不过是水中月亮而已。

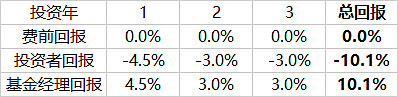

由于申购费是一次性的,因此在接下来的两年中投资者的回报会比第一年高一些。在下表中我来详细的计算一下。

如果该基金确实表现出色,每年费前回报达到15%左右,那么三年下来,投资者的净回报为每年9%左右。

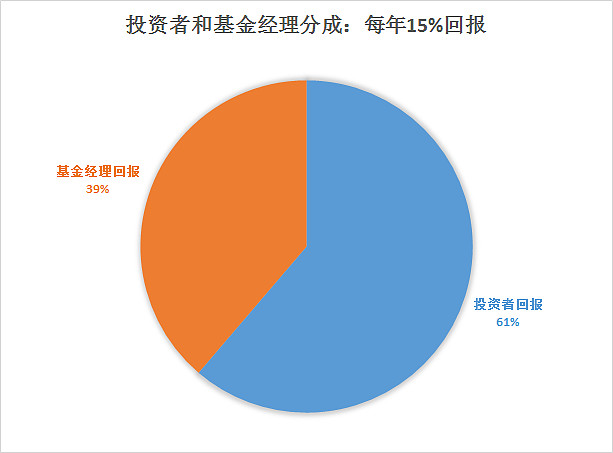

投资者只拿到9%,而不是期望中的15%的主要原因在于:基金经理收费太贵。这里的基金经理包括宜信(母基金)和他们购买的子基金。在基金回报非常理想的情况下(每年15%),投资者和基金经理的收益分成如上图所示:投资者得到大约六成的收益,而基金经理瓜分掉了四成的投资回报。

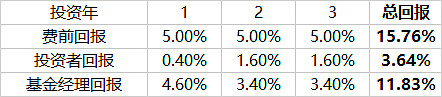

但是我们不能只考虑理想的状态。投资本来就有风险,没有人保证投资只赚不赔。下面让我们来分析一下如果该基金在费前的回报为每年5%的情况。

上图显示的计算是该基金在费前每年回报5%的情况。投资者需要被扣除的费用包括:1.5%申购费,3%的年管理费(子基金2%+母基金1%),以及子基金的业绩提成(20%)。在扣除完了费用以后,投资者三年的总回报为3.64%左右,而基金经理(母基金+子基金)的总回报为11.83%。

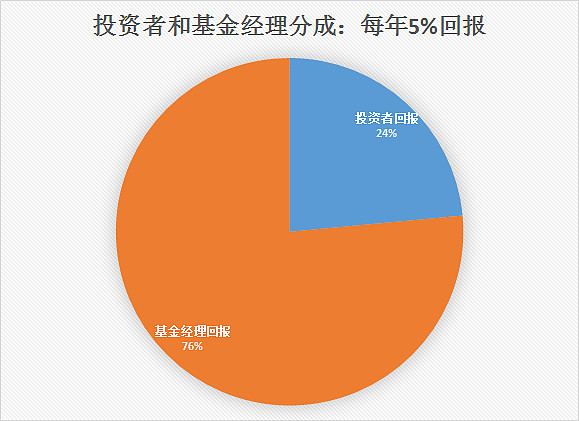

上图显示的是在这种情况下,基金经理和投资者的回报分成情况。在每年回报5%的情况下,投资者拿到了总回报的24%。而投资所得的大部分收益,约76%,进入了基金经理的腰包。

上图显示的是在这种情况下,基金经理和投资者的回报分成情况。在每年回报5%的情况下,投资者拿到了总回报的24%。而投资所得的大部分收益,约76%,进入了基金经理的腰包。

那么如果基金的业绩不好,没有赚到他们预期中的收益呢?

假设该基金不赚钱,每年的回报为0%。那么三年下来,投资者的损失为10.1%。但我不知道你有没有发现一个小秘密:这三年下来,该基金经理还是有10.1%的收益。

也就是说,对于投资者来说,他是需要承担很大风险的:如果美国房地产市场好(每年上涨10%),他可以赚一些钱。但是由于支付基金经理的费用,因此投资收益需要和基金经理对半分。但是如果美国房地产市场没有预期的那么好(每年上涨5%),那么基金经理拿投资收益的大头(79%),而投资者分到一点残羹冷炙。如果美国房地产市场很糟糕(每年上涨0%),那么投资者埋单,而基金经理继续赚钱。

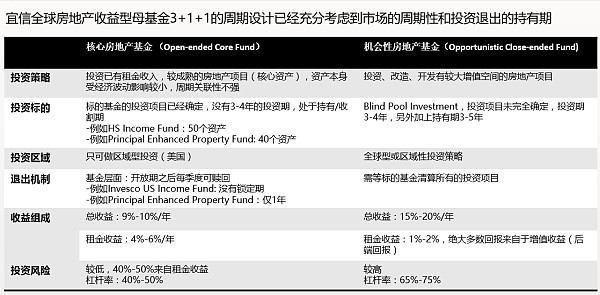

这就是这个基金的实质:基金经理旱涝保收,投资者成了“人傻,钱多。速来”的典型例子。 该基金的另一个风险在于杠杆率。为了达到该基金设定的目标回报(如上图所示,目标收益每年10%),该基金需要用上40%-50%的杠杆率。而为了吸引一些比较单纯的追求更高回报的投资者,将期望收益提高到15%-20%,该基金增加其杠杆率(75%)。大家要明白,杠杆是把双刃剑,在市场上涨时,杠杆可以帮助我们获得更高的回报。但是如果市场下跌,杠杆也会增加我们的损失。杠杆本身不是什么神奇的魔术,就是一个简单的放大器而已。

该基金的另一个风险在于杠杆率。为了达到该基金设定的目标回报(如上图所示,目标收益每年10%),该基金需要用上40%-50%的杠杆率。而为了吸引一些比较单纯的追求更高回报的投资者,将期望收益提高到15%-20%,该基金增加其杠杆率(75%)。大家要明白,杠杆是把双刃剑,在市场上涨时,杠杆可以帮助我们获得更高的回报。但是如果市场下跌,杠杆也会增加我们的损失。杠杆本身不是什么神奇的魔术,就是一个简单的放大器而已。

如果想要投资美国房地产,有很多更加安全和便宜的途径可以实现。在这里我和大家分享几个美国房地产信托指数基金。

1. iShares US Property Yield UCITS ETF

该基金没有申购费,没有锁定期限,每年的费率是0.4%。截止2016年9月30日,该基金过去3年每年的回报为13.08%,过去5年每年的回报为14.52%。

数据来源:https://www.ishares.com/uk/individual/en/products/251803/ishares-us-property-yield-ucits-etf<i></i>

2. Vanguard REIT ETF

该基金没有申购费,没有锁定期限,每年的费率是0.12%。截止2016年9月30日,该基金过去3年每年的回报为13.99%,过去5年每年的回报为15.69%。

数据来源:https://personal.vanguard.com/us/funds/snapshot?FundIntExt=INT&FundId=0986<i></i>

3. Schwab US REITs ETF

该基金没有申购费,没有锁定期限,每年的费率是0.07%。截止2016年10月12日,该基金过去3年每年的回报为11.4%,过去5年每年的回报为13.74%。

数据来源:https://financials.morningstar.com/etfund/operations.html?t=SCHH®ion=usa&culture=en_US<i></i>

在投资者选择理财产品之前,需要注意我们不能只看那些投资产品的期望回报。很多投资者上来就选那些期望回报最高的产品,殊不知:1)期望回报不等于可以实现的回报;2)天下没有免费的午餐,很多时候期望回报越高,该基金承担的风险也越大。

一个聪明的投资者,要更加全面的分析一个投资产品,比如该产品的结构,收费情况,投资标的,流动性,等等。同时投资者要将这样的产品和市场上其他的同类产品进行比较一下,看有没有更好的选择。

注:此文发表后不断受到水军骚扰,比如下面这些评论:

像上面这位回复的用户的信息显示,他的提问数为0,回答数为0,关注了0人,被0人关注,因此显然是一个临时注册的账户。我不知道宜信财富在网络上公关花了多少钱,但是我感觉如果一个公司用这种方法去宣传自己的产品,或者打击对自己公司产品公正客观的评价,那么我们投资者就应该对这种公司敬而远之。

希望广大读者睁大眼睛,辨别网络上真实和虚假的信息,不要让自己成为下一个被愚弄和欺骗的傻瓜。

希望对大家有所帮助。