基金经理能否战胜市场,向投资者提供价值,是投资界一个经久不衰的永恒话题。对于一个投资A股大市值股票的基金来说,如果该基金业绩还不如同期的沪深300指数,那么基民就没有理由购买该基金,还不如买一支沪深300指数ETF来的更划算。

但是问题在于,基金经理能否战胜对比基准,并不是一个简单的问题。举例来说,假设某基金在过去3年的业绩超过同期沪深300指数,这是否可以证明该基金经理战胜市场了呢?反过来,如果要求基金至少20年跑赢基准,才算战胜市场的话,那这个要求是否太苛刻,以至于市场上所有的基金都不值得购买?要知道,中国第一支开放式公募基金,华安创新,成立于2001年,到目前为止的年龄约22岁。其他所有基金的年龄显然都小于22年。

那么我们究竟应该如何科学的看待这个问题呢?在最近的一篇研究(Bessembinder et al, 2023)中,作者针对美国过去30年(1991-2020年)8,000支公募基金,做了一个详细的统计分析,得出了一些非常有趣的结论。

首先,时间越长,基金经理要想持续战胜市场就越难。比如如果以月度回报做对比的话,平均来说大约有47%的公募基金战胜基准。但是拉长到年度回报的话,战胜基准的公募基金的比例下降到41%。再拉长到10年业绩,该比例再次下降到38%。最后看整个30年业绩的话,战胜基准的基金大约只有30%左右。

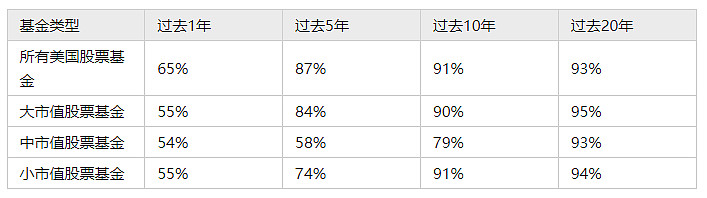

这个研究发现,并不让人意外,和其他研究发现高度一致。举例来说,下表来自于SPIVA US Mid Year 2022报告,统计了截止2022年6月30日,过去1年到过去20年间无法战胜基准的基金比例:

从表中我们可以看到,时间拉的越长,无法战胜基准的基金比例就越高。如果回顾过去20年以上,能够持续战胜基准的基金寥寥无几,低于一成。

为什么时间拉的越长,战胜基准的基金越少呢?这是因为,投资业绩是带有运气成分的。我记得好几年前,有一次过年时和亲戚聚餐。其中一个亲戚是饭店厨师,他告诉我当年他炒股赚了好几十万,比做厨师的工资收入高多了。但我们会因为该厨师那一年的投资业绩,就认为他的选股水平高超,甚至把自己的钱交给他投资么?显然不会。这是因为,我们都知道,运气好的时候,水涨船高,哪怕没什么投资经验和知识的投资者也能赚钱。我们也可以这么理解:饭店厨师如果运气好,那么可能可以在某一年里获得很好的投资回报。但是好运不太可能持续5年、10年甚至更长。所以把时间轴拉长,就能够把那些偶然靠运气在一两年内获得好的回报的投资者筛掉。

在基金市场里,如果有大量的基金和基金经理存在,那么运气因素会进一步加大我们选基金的难度,导致我们难以分辨运气和技能。这让我想起一个著名的“猴子扔硬币”故事。假设有1000只猴子参加扔硬币大赛。如果扔到“正面”,猴子可以继续留下来参加下一轮。如果扔到“反面”,该猴子被淘汰出局。大致来说,每一轮会有一半猴子被淘汰。通过计算可以得知,在扔硬币大赛连续进行了7轮后,大约会剩下7只猴子。如果我们去回顾这7只猴子的扔硬币记录,就会发现它们连续7次,每次都能扔到硬币的正面。但是如果因此我们得出这7只猴子是扔硬币大师的结论,就大错特错了。因为这纯粹是一个统计现象:只要样本基数足够大,总能产生一些完全随机,但貌似很让人信服的结果。

截止2022年12月底,在中国资本市场,投资二级市场证券交易的公募基金超过1万只,外加8万多只私募基金。在美国的二级市场,有近9000只公募基金。基于如此众多的基金数量,完全由于随机因素产生连续10年战胜基准的基金,也不是什么新鲜事。我们广大基民,在甄选基金时需要明白这个重要的道理。

在长时间的考验之下,依然能够战胜市场的基金比例非常低的另一个原因,是投资行业竞争激烈,到最后能够长时间屹立不倒,存活下来的基金本来就很少。举例来说,上文提到的研究(Bessembinder et al, 2023)显示,在过去30年,8000多支美国公募基金的样本中,这些基金的平均年龄仅为11年。也就是说,平均来讲,一支基金在创立11年以后就会被关闭。根据SPIVA US Scorecard的统计数据显示,截止2022年年中,连续存活20年以上的美国股票基金大约为31%,也就是说在过去20年中,有7成基金已经因为各种原因被关闭。

这也是为什么,能够长时间(20年以上)存活下来,并且还能持续战胜市场的基金经理,是非常稀有的,全世界范围都屈指可数,巴菲特可以算一个。但这么多年下来,说来说去就只有巴菲特一个令人信服的案例,更足以证明要想长时间持续战胜市场有多难。事实上,即使是股神巴菲特,要想战胜市场也变得越来越困难。

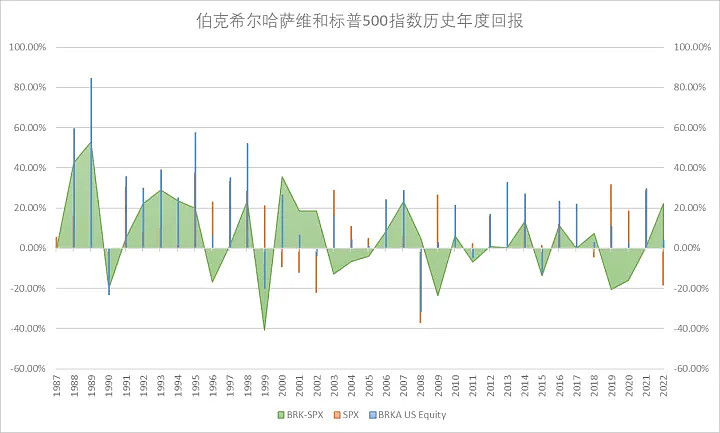

比如下图显示的是伯克希尔哈萨维公司股票和标普500指数过去40年的历史年度回报。我们可以看到在前20年时段(1987-2005年)内,巴菲特管理的伯克希尔公司股票回报率明显超出同期的标普500指数,每年约10.66%。但是在最近的20年左右(2005-2022),虽然平均来讲伯克希尔的股票回报依然超过标普500指数,但是两者之间的回报差距已经大大缩小,仅为每年1.09%。

热衷于投资基金的基民也需要明白,有很多基金的回报是很差的。比如在上文提到的那8000个基金样本中,有20%的基金回报还不如同期美国30天国债回报率,也就是美元现金回报率。当我们决定去购买一个基金时,脑子里想的一定是该基金能够为我们带来每年20%、30%甚至更高的回报,殊不知自己美好的期望并不等同于现实。那些不会挑选基金的投资者,或者运气比较差的基民,最后获得的回报可能还不如把钱放在银行里获得的利息高。投资者在做出购买基金的决定前,应该先对自己的风险偏好有一个客观认识,明确自己能够承担的风险边界,量力而为,不要为了追求高回报而去购买超出自己风险承担能力的基金。

和美国的资本市场相比,中国的资本市场更年轻,历史更短。但是他山之石,可以攻玉。从美国更长的基金历史,我们可以借鉴学习一些共通的结论和教训。对于想要挑选好的基金的基民来说,关键是要有能力区分运气和技能。但是如果有足够大的样本量,那么就可能会在随机因素的作用下,产生一些貌似投资业绩很不错的基金。为了避免自己跌入被随机因素愚弄的陷阱,我们应该尽量拉长检验的时间维度去对比基金,并且搞懂基金能够产生超额回报的真正原因。在几千个数量的基金中,好的基金和差的基金的回报差别是很大的,那些差的基金的回报很可能不如把钱放在银行里获得的利息高。因此投资者需要学会分析基金回报,学到筛查的本领,避免自己在买基金时踩雷而蒙受本可以避免的投资损失。

本文首发于FT中文网。

参考资料:

Hendrik Bessembinder,Michael J. Cooper,Feng Zhang,Mutual Fund Performance at Long Horizons,2023

SPIVA US Mid-Year 2022 Score Card