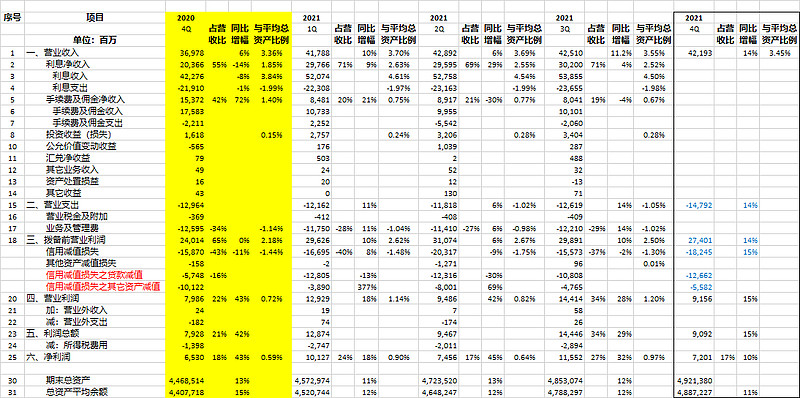

一、四季度利润表推算

方框内为四季度数据(蓝色为推算数据):

主要看点:

1)四季度营收同比增速14%,但同比加大了减值(估计也增加了14%),及所得税比例增加(从4Q20的18%,上升到4Q21的21%),最终导致净利润增速下降至10%

2)前三季利润增速为30%,四季度下滑到10%,故全年利润增速下滑至25.6%

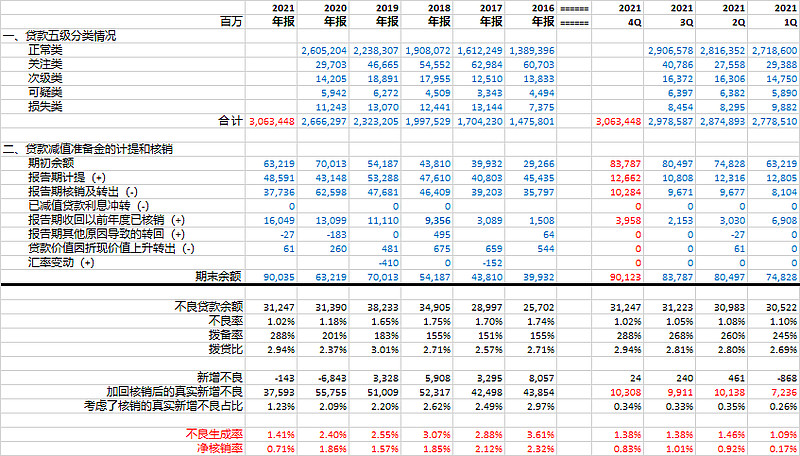

二、资产质量表推算

第四季度单季(推算)的不良生成率为1.38%,全年(推算)的不良生成率为1.41%,为16年以来新低。

平银这份业绩快报最大的看点是,数据显示,去年三季开始的房地产调整,其风险可控。

$平安银行(SZ000001)$

全部讨论

现在市场比较直接,就看四季度利润增速下降,其他的估计不考虑那么多了

就现在这个价钱,市盈率还是远比兴业要高很多的。经营上比不上兴业,但价钱长期好过兴业,没道理可讲的。好在理智,一直没买这个当打新门票,要不然,打新赚的钱不够给它跌的。

和老兄一样的见解,或许摩根大通早就了解了,研报才提高了评级。年报关注类和一季报会有更多信息,希望和大通的研报说的一样,一季度能多上一些按揭,平衡一下贷款结构,这样今后更稳定些。

老哥 辛苦了 平银没破产就好了 话说都在银行多少年了 不去别的板块看看嘛

老哥为啥四季度利润下滑,是为了提高拨付不超过25的利润增长?