新的一年,我想聊聊铜交易节奏的问题,其实很多时候,交易节奏和交易风格可能和宏观和微观的判断同样重要。

先从供给端和需求端看看基本面

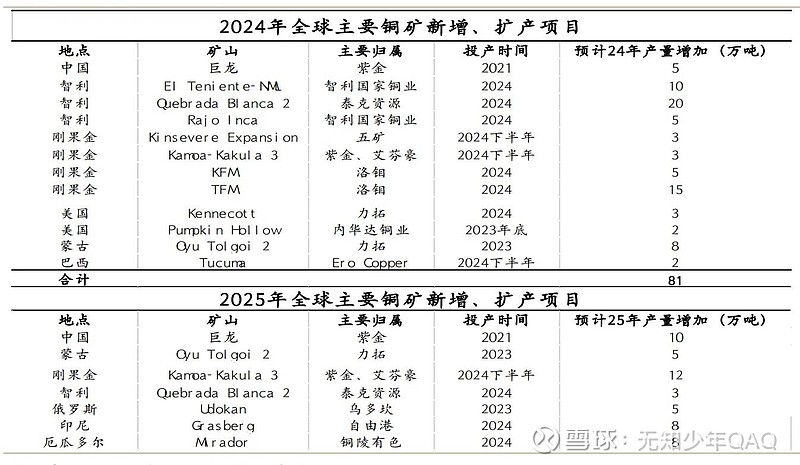

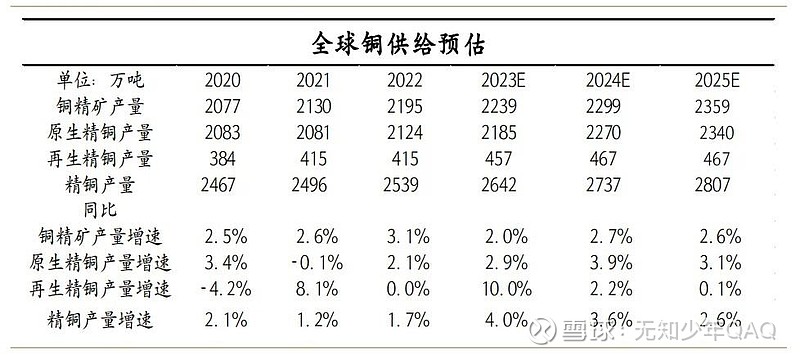

供给端,2024年是全球的大选年,在高通胀、高美元利率带来的压力下,预计矿端会迎来众多潜在的或政治、或环保、或劳工问题带来的扰动,考虑到这些因素,预计2024年铜精矿实际增量60万吨。考虑到再生铜今年的增速已经是几乎创纪录,对今年再生铜我们仅持有一个小幅的增量预期,整体下来预计2024年精炼铜产量供应为2737万吨,同比增加3.6%。

需求端,继续看好新风光带来的需求提振,铜需求增量的三个主要部分新能源汽车、风电、光伏合并计算,预计明年对铜的消费增量约65万吨,可以看到光这一块基本接近铜精矿我们预估的供应增长。这意味着,只要铜的传统需求不发生显著的崩溃,铜其实就是一个紧平衡的状态。传统需求这块,国内的政策取向和美国其实类似,一样是倾向于稳增长和防风险,海外是用适度降息的手段,国内则是谋求高质量发展,都不是大刺激,对传统需求持有增速持平的看法。

平衡推演来看,在当前全球库存处于历史极低水平的情况下,测算出20万吨级别的过剩,并不算是一个极端的利空,这意味着静态的供需格局推演下,铜其实没有大行情。

大行情得是期待未来出现一些边际变化令其供需产生剧烈波动。供应端若想产生剧烈变化很难,除非是全球各地发生全面的矿产国有化运动,不然可能带来的供应波动也就是1-2个点上下,带来的行情波动也是同等的有限级别,大的变化还得是需求端。

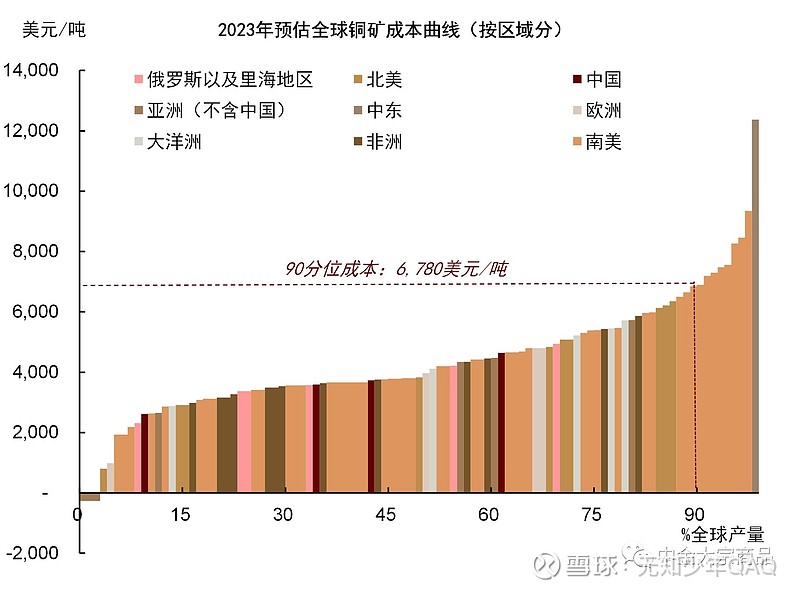

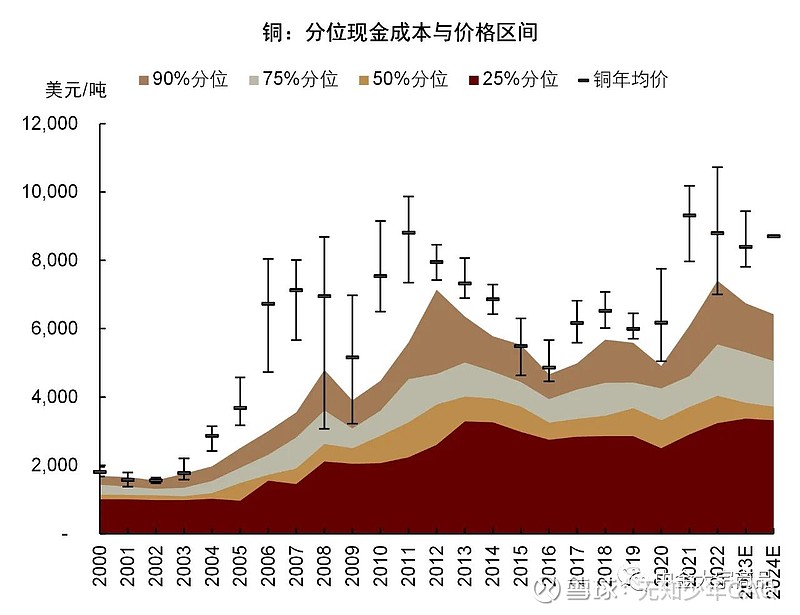

关于铜价现在有两种场景猜想,一种是出现风险事件(大概率是海外),按照历史上测算,这就会带来5%-10%甚至更多的短期需求损失预期,铜价有机会短期内奔向90分位的成本线水平,Woodmac数据显示,C1成本和维护性资本开支的90分位约为6780美元/吨;CRU数据显示,2023年VACC(Value-adjusted Cash Cost)成本(C1)90分位约在6000美元/吨,能否跌到这个位置要取决于风险事件的激烈程度。

另一种是美国实现了抗通胀的任务并完成了经济的软着陆,开启降息提振经济增长的时候,那届时伴随着美国库存周期启动和中国的弱复苏,铜可能会有一波向上的需求共振大行情。

那么问题来了,什么时候开始降息(全球经济衰退)?

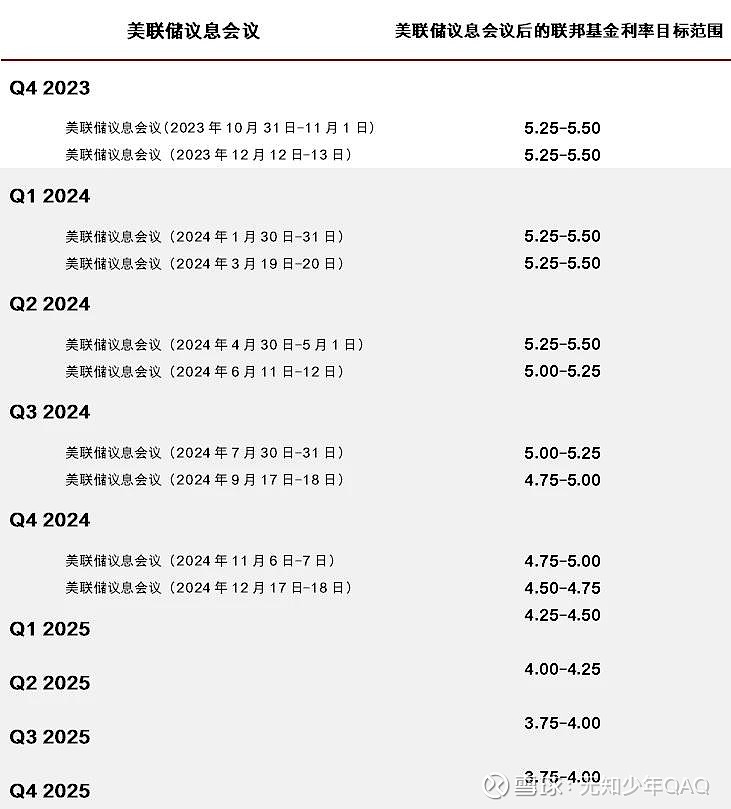

根据汇丰对于美联储利率的预测,预计美联储将于2024年6月开始将逐步降息(先前预测为2024年第三季度),并预计2024年累计降息75个基点(先前预测为50个基点)。2025年政策利率将降息75个基点,并将2025年底联邦基金目标区间的预测下调至3.75-4.00%(前值:4.00-4.25%)。那么按照这个预测,衰退最早从6月份开始…………

对于今年整体的交易策略,个人倾向于先等待有无第一种场景出现,如果发现了对应的风险事件,需要第一时间右侧追进去,毕竟当前的铜价大幅偏离成本线,真有风险事件发生,下面空间够大,右侧追空完全来得及。如果第一种场景迟迟不出现,大概率铜价会在8000-9000之间维持震荡,等待联储转向开始提振经济增长届时中国经济或许也将逐步走出转型的阵痛期共振向上,那会是新一轮做多的大机会。