作者:培风客

最近有无数朋友转发了一篇文章给我,里面说紫金的扩张承担了很多地缘政治风险。然后问我怎么看,是不是专业做空机构?

我只能说,这显然不是专业做空机构,因为它不够专业,如果他是面对中国投资者的做空机构,他要论证的是铜价在明年中国需求不达预期,然后可能产生过剩的情况下可能大跌,中国投资者炒有色公司看的都是金属价格。如果他是面对海外机构的做空机构,他要去喷的是ESG。而且实话说,一个公司最大的风险,往往蕴藏在一个公司最大的优点和机会中,那哥们明显没有仔细看过紫金,实话说,黑都没黑到点子上。

但我觉得,我有必要去介绍一下,我心目中好矿业公司的标准,以及从这些标准去看,为什么紫金是一家优秀的矿业公司,以及紫金作为一家矿业公司,还有哪些地方可以继续改进。

之所以我觉得我有必要去做这个事情,是因为确实很少有人同时会去研究金属价格,在一级和二级市场上投资成熟矿业公司/初级矿业公司甚至勘探公司。我觉得既然机缘巧合我就是干这事情的,那我有必要去介绍一下我的一些评价标准。

首先,矿业公司的宿命就是不停并购扩张,矿业公司永远没法和茅台那样,没有品牌溢价,茅台的酒就是比二锅头更贵,但紫金的铜不可能比自由港德通更贵。而且赤水河可以不停流淌,但矿山寿命总有枯竭的时候,所以所有矿业公司都要不停并购去充实自己的资源量和储量。

要扩张就有风险,有风险就有机会。

地缘政治风险怎么看?

地缘政治风险是非常非常关键的,对于一个矿业项目来说,或者对于一个矿业公司来说,地缘政治的风险对很多人来说都是排名第一位的风险,当然在我这里,我会把它排到第二位,我觉得最大的风险是价格风险。因为价格涨起来的时候,钱总可以解决很多地缘政治的风险,当价格跌下去的时候,你就是和总统每天一起吃晚饭,你可能也不赚钱。

但没关系,我们先聊这个,地缘政治对于一个项目的影响,或者对于一个公司的影响,主要体现在两个方面,第一是项目本身存续,第二是汇率,这两点有时候可能同样可怕。

首先这个世界有几个地方,是矿业的低风险区域,或者我们叫做Mining Jurisdiction friendly的区域,比方说加拿大,美国,澳大利亚,这些国家也是矿业公司经常上市的地方,他们政策法规非常明确,对于矿业的监管比较良好。但可惜的是,从矿业领域角度来说,这些国家风险较低,但考虑地缘政治之后,对于一个中国矿业公司,风险就没那么低,比方说以前加拿大就曾经对中国国有矿业公司提出过质疑,那这个其实就很难,因为按照加拿大当时的说法,叫做如果他觉得一个公司“Influenced by”中国政府,那么他就觉得你是国有企业,那大家都是中国人不装外宾,你在中国找一个企业,谁敢说自己“not influenced by gov”?

那么这意味着,如果你用西方视角去看,你就会觉得中国矿业公司都在高风险国家开矿,为什么呢?因为传统意义上低风险的矿业国家就是加拿大,澳大利亚,美国,可能顶多加上一个芬兰,现在南非很多人都觉得风险高。那怎么办?那中国企业是不是有原罪?因为我们不敢去加拿大,去美国开矿。

所以这是第一点:传统西方视角中的低地缘政治风险地区,对于中国企业来说,风险没那么低

第二,非洲,南美,东南亚这些地方,有没有地缘政治风险,当然有,而且这些国家很公平,对所有人一视同仁,巴拿马现在把第一量子干得欲仙欲死,印尼在过去十年基本上把西方外国矿业公司赶了出去,自由港算是够努力的了。刚果金和洛钼,紫金在巴新都是发生过的故事。

那怎么办?中国不是一个富矿国,我自己亲眼所见,在印尼的勘探资料很少有打钻到150米以下的,因为他们不需要,有的是矿,但中国做不到,文明古国都不是矿业大国,挖矿是个古老的行业,你能看到的地面矿山,你老祖宗也看得到,都给你挖完了。那中国作为一个资源量需求这么大的国家,我们自己矿业资源又不那么丰富,那就还是要走出去,走出去就一定有风险。你要说海外矿业投资没有风险那是骗人,但我有两个判断原则,和一个经验常识想和大家分享。

两个原则是:

- 分散投资可以抵御风险

- 尽量别做吃螃蟹的人

第一个的意思是,虽然这个世界上所有待发展国家,都有地缘政治风险,但一般来说不太可能一起出风险,为什么汇率风险有时候比地缘政治风险更可怕,是因为汇率风险反而有可能都在加息末期爆发,而且加息末期的商品价格往往承压,所以这个风险反而是需要注意的,地缘政治风险往往跟着选举周期走,每个国家情况不一样,所以分散投资还是可以抵御风险。

反例的话就是当时70年代智利国有化矿山的时候,美国那四家矿业公司,都在智利大规模投资,然后一下子国有化之后就没了。

第二个的意思是,所谓的Mining Jurisdiction friendly的国家,其实都是矿业历史比较悠久的国家,知道怎么去和矿业公司合作,但有些时候,会有一些国家,第一次发现了一个大矿,又想赚钱又不知道怎么赚钱,比方说蒙古的OT矿。这种时候也需要很多努力,很多妥协和协商,才能把矿山搞好。

所以从这个角度来说,紫金永远面对地缘政治风险,这点其实紫金的管理层从来不否认,但就像我们投资,利润来自于风险的承担,你能不能管理这个地缘政治风险才是关键。

所以这就牵扯到第二个经验常识,大部分人,对于矿山这个东西质量的标准差没有概念,就是说,这个世界上好矿山和垃圾矿山的区别是巨大的。

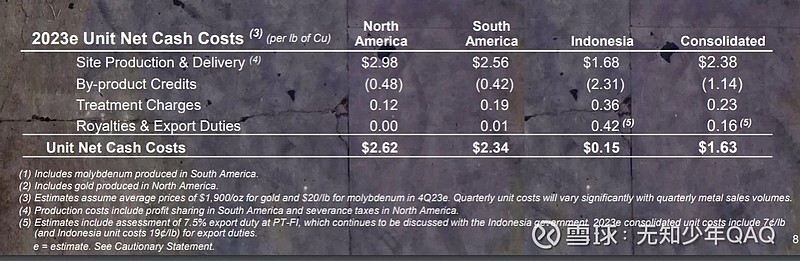

我以自由港作为例子,我知道这个例子很极端,但它实在是比较有意思

自由港在北美和南美的Net Cash Cost都是2.3-2.6美元一磅(铜价大概3.5-4美元一磅),但在印尼的Grasberg,考虑了伴生物之后的成本是0.15美元一磅。

所以换句话说,和印尼的矿山比起来,北美和南美的矿山可以说都是垃圾,从资金运作的效率考虑,如果不考虑其他的,自由港应该把所有钱都拿去投资印尼,当然他们不可能这样做。

这意味着在面对地缘政治风险的时候,很多时候情况是非常二分的

要么你在开一个垃圾矿山,不那么赚钱,你努力把自己的成本收回来,你其实去的第二年就知道情况不对了,但没办法钱已经出了,这时候如果出个地缘政治事件,当然是损失,但其实可能不是坏事,因为帮你断舍离了。

要么你在开一个牛逼矿山,2-3年就把钱赚回来了。这时候你一定会面对一个贪婪的地方政府,但因为矿山是赚钱的金鸡,所以你可能会让渡更多利益分配比例,但从绝对收益上不会亏。

而且从我自己的角度来说,我觉得地缘政治风险在这几年其实是有所缓释的,为什么呢?这要感谢ESG,导致在矿业这个领域愿意投资的人越来越少,所以很多时候你是有一个好矿山,但你找不到愿意投资或者能够开采的人,作为地方政府,你确实可以收走一个矿山,但这个世界上皮大帅比阿连德多太多,所以很多时候核心还是怎么把钱一起赚了。

综上所述

- 作为中国矿业公司,很多时候没有办法,只能去西方视角里面更高风险的地区开矿

- 分散投资可以减缓风险

- 好的矿山可以减缓风险

价格风险

在我心目中,矿业公司最大的风险就是价格风险,没有任何风险比价格风险更大,所以在我心中评价一个矿业公司最大的指标就是成本。成本越低,公司风险越低,当然弹性也越低,成本越高,公司风险越大,当然弹性也更大。

价格风险对于所有人来说都是公平的,但同时又是不公平的。不公平体现在两点

第一,每个公司成本不一样,所以有些时候当价格下跌的时候,有一些人还是赚钱的,有一些人已经开始亏钱了。之前解释过,在这种时候,对于金属价格的远期展望决定了商品价格的走势。

第二,所有矿业公司都需要持续的并购,那么你到底在价格高点并购,还是价格低点并购就说明了很多问题

实际上,第二点是第一点的延续,如果你在金属价格低的时候,你还能赚钱不亏损,那么你自然可以拿钱出来并购那些已经亏损的企业。反之你肯定只能在高点的时候炒概念,所以成本是并购的基础,成本是逆周期的基础。

那么对于紫金这样的金铜复合企业,没记错的话,紫金的铜利润占比更大,黄金收入占比更大。它担心的价格风险,就是金铜一起跌的时候,这个世界很少有金和铜一起跌的时候,因为黄金跟着流动性走,铜跟着经济走,很少有经济变差的时候流动性也在收紧。

但也不是完全没有,对于紫金来说,比较担心的价格风险,往往发生在美元走高,全球经济走弱同时美国流动性收紧的时候。所以很坦率说,如果你觉得美元要走高,那么紫金是存在价格风险的。

首先第一我觉得在美国加息末期,美元不会马上开始流畅下跌,但持续走高的基础不存在,更多是脉冲式的因为风险的走高

其次,还是之前说的,高成本公司的价格风险,和低成本公司的价格风险是截然不同的。我们举个例子。

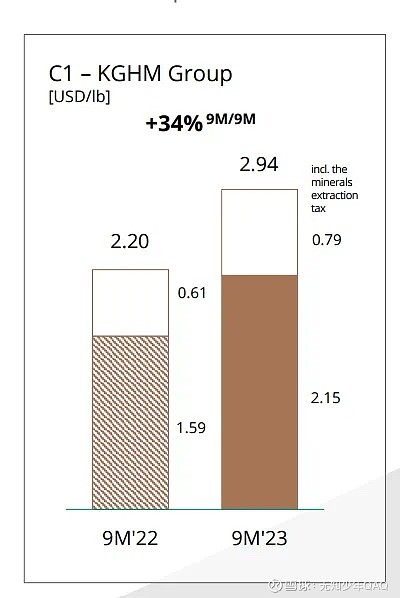

KGHM今年的成本已经是3美元一磅了,差不多6600多美元一吨,也就是差不多46000人民币一吨。这是现金成本,加上一些七七八八的东西估计差不多55000-60000吧

紫金的现金成本可能是20000左右,那么我们假定有一天,比方说,明年同时凑齐了下面三个因素

- 中国经济预期变差,竣工垃圾,新能源增速走低

- 美国萧条预期再起

- 某个不知名的公司又开始抛货

把铜价干到了55000。这时候,对于紫金这样的低成本公司来说,这是一个利润冲击,你考虑的是估值问题,到底要给这样的公司多少估值。对于KGHM来说,除了利润冲击之外,你还要考虑他的债务存续能力。就很像现在的第一量子,我觉得大家都觉得巴拿马不会杀死下金蛋大公鸡,但这个公鸡有债务压力的情况下,他不能持续断气。

其实从整体角度来说,矿业公司们运气是很好的,2012年当时的举债高峰,很多公司的偿债高峰都是2021-2022年,然后那两年正好金属价格高,利率低,很多公司都乘机做了债务的置换。

所以价格方面我其实不是特别担心,因为三点

- 第一我觉得美元指数虽然不会很快走低,但大幅冲高的概率也在降低,危机可能会导致短期冲高,但不具备持续性

- 第二金和铜的组合是比较稳健的,很多金矿公司也在努力增加铜矿资产,铜价的未来我还是觉得大有可为,现在无论你去美国,东南亚,非洲,新能源的渗透率我觉得还没有到头。金价谈过很多次我就不说了

- 第三紫金的成本还是比较低的,这是过去能逆周期并购的原因,所以我觉得担心紫金这样在中国,低利率低成本的公司,还不如担心KGHM,智利国家铜业这种高利率,同时成本还比较高的公司。

综上所述,我自己一般看大型矿业公司就看三个东西

- 主营金属价格有没有长期走低的可能性,比方说锌或者锂

- 对于国别风险的暴露是不是太集中,是不是主要矿山都在一个或者两个高风险国家。

- 成本是不是偏高的同时,债务还比较重

紫金呢,最大的好处是两点,第一是成本控制比较合理,靠同行衬托,第二是主营业务比较好的同时很有进取心,金+铜的组合同时还是愿意继续去扩张,很多大型矿业公司已经躺平开始增加分红。我觉得会有一天紫金也从快速的扩张中停下来,然后开始变成一个稳定的生产商,但目前看公司还是努力想完成自己的目标,从世界前十的矿业公司变成世界前五甚至前三的矿业公司。实话说对于一个中国公司,对于一个在香港和A股上市的公司这并不容易,很多矿业公司还是更喜欢和在美国上市的公司去换股交易。

所以这是我觉得紫金是个优秀公司的基础,主营金属好,成本低,然后风险相对分散。但同时我觉得紫金也有很多可以改进的地方。包括但不限于

- 和海外优秀同行比起来,在绿地项目上的投资还有进步空间,中国的勘探师承苏联,地质队模式大而全,但实际上在商业开发上,不一定有海外团队专业,如果说你要摸清楚一大块区域的地质情况,中国模式和苏联模式可能不错,但如果你说要以市场为本,开发一个小区域,西方的勘探工程师更灵活,也更市场化。从我自己的角度来说,我很希望有一天可以看到紫金或者中国的矿业公司,把一个绿地项目从头开始发展起,然后变成一个世界级的项目。

- 和海外嘉能可托克比起来,在贸易,金融方面还有一些短板,我不是说托克多牛逼,他们这两年就是韭菜和反指,但贸易是个看起来简单但实际上很复杂的工程,在矿业贸易,金融的结合上,海外这些优质公司还是有值得学习的地方,同时也有很多中国企业,类似洛钼,在矿业领域上非常灵活,手法也很成熟。中国的矿业金融发展历史并不长,在我们还在清朝的时候,美国人就有了专门给矿业领域融资的投行。我们在这个领域还有很多要学习的地方。

矿业的风险其实是多元化的,从勘探,到设计,到采矿,到闭矿。有阶段性的风险,也有伴随全流程的风险。具体来说包括但不限于

ESG,地缘政治,经营许可,气候变化,供应链,成本和劳动力,资本,数字化创新,新业务模式等等。但我觉得大部分问题都是内生的,可以解决的,矿业公司最大的两个风险就是地缘政治和价格风险。而这两点我们解释了,都是和矿山质量息息相关的,好矿山拥有更好的抵御地缘政治和价格风险的能力,而评价好矿山的标准,在我这里最关键的一条就是成本。

- 成本越低的公司,风险越低,抵御风险的能力更强,股价弹性更小

- 成本越高的公司,风险越大,抵御风险的能力更弱,股价弹性更大

所以如果你要问我紫金是不是一个好的矿业公司,我觉得是的没有疑问,你要问我紫金是不是股价弹性最大的矿业公司,我觉得不是的,也没有疑问。