本文资料来自通联数据

我们曾提到矿产铜和矿产金等矿产品的毛利润是紫金矿业净利润的主要来源,但是毛利润本身也是一个经营的结果,我们需要继续对其进行解构,从而找到净利润更本质的驱动因素。

因为毛利润=收入*毛利率=单价*销量*毛利率,得益于紫金矿业财报中披露的详实的经营数据,如表1所示,我们可以把紫金矿业矿产铜的毛利润进一步拆解为矿产铜价格、销量和毛利率三个变量。这三个变量中,价格本质是一个市场供需决定的外生变量,销量是企业自身的内生变量,毛利率则由外生变量价格和内生变量成本共同决定。

表1. 紫金矿业矿铜产品毛利润拆解

考虑到边际的变化才是研究的重点,进一步对表1中矿产铜的毛利润,销量,单价和毛利率进行年同比处理,以区分销量,单价和毛利率三个因素对毛利润增长的驱动作用。

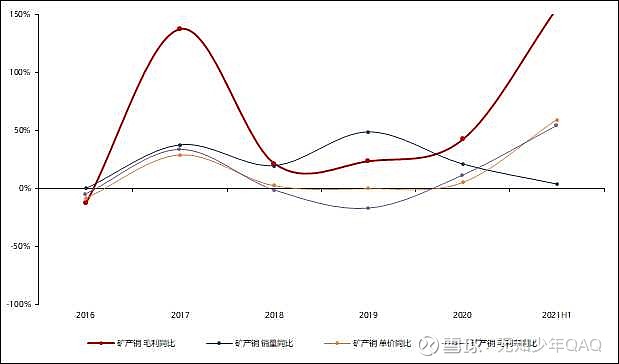

价格上行期,矿产铜产品的毛利润通常会显示出较强的爆发力。紫金矿业矿产铜单价变化的背后是工业金属商品的价格周期,如图1所示,2017年、2020年和2021H1对应着矿产铜价格的上行期。很明显,在这三个上行周期中,紫金矿业的矿产铜产品的毛利润呈现出较强的爆发力,分别同比增长137.5%,42.3%和155.4%,主要原因在于价格上行期,销量、价格和毛利率容易形成两个或两个以上因素共振驱动毛利润增长的情形。

2017年、2020年和2021H1这三个价格上行周期中,销量、价格和毛利率等各因素对毛利润的贡献有较大差异。2017年的紫金矿业矿产铜的销量也保持了37.7%的同比增速,从而形成了价格、毛利率和销量三因素共振的局面。2020年矿产铜产品销量增长21.3%,毛利率增长11.4%,是带动毛利润增长的主要因素。2021H1矿产铜产品销量同比增长4.1%,对毛利润的增量贡献并不高,但是由于2021H1价格和毛利率同比增幅高达50%以上,所以2021H1矿产铜毛利润增速创出了历史最高水平。

价格低迷期,矿产铜销量释放逆势驱动毛利润稳定增长。2016,2018和2019年紫金矿业矿产铜产品销售价格变动较为平稳,基本在-10%至3%之间,对应年份矿产铜的毛利率则以下跌为主。2016年紫金矿业矿产铜销量没有增量,所以价格、销量和毛利率三因素均不支持毛利润的上行,呈现的结果就是矿产铜毛利润同比下降12.6%。2018-2019年,紫金矿业矿产铜销量分别增长19.8%和48.7%,在毛利率下降和价格平稳背景下,带动对应年份矿产铜毛利润分别增长21.5%和23.6%。通过产销量的释放来对冲价格和毛利率因素的不利局面,是紫金矿业在行业下行周期中逆势实现矿产铜毛利润增长的重要法宝。

图1. 紫金矿业矿产铜经营指标年增速

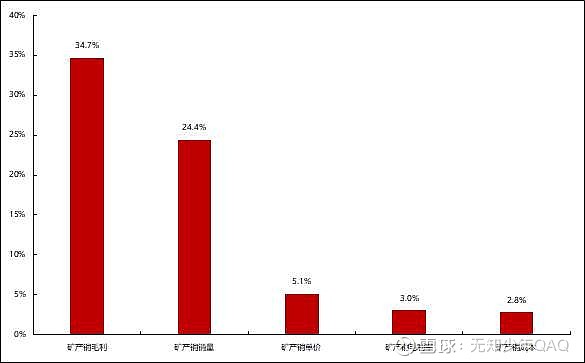

从中长期视角看,矿产铜销量的增长是紫金矿业矿产铜业务利润增长的核心。2015-2020年紫金矿业矿产铜毛利润年均复合增速为34.7%,与毛利润对应的销量、单价和毛利率三个要素的年均复合增速则分别为24.4%,5.1%和3.0%。显然,2015-2020年矿产铜销量扩张是驱动矿产铜业务毛利润增长的核心要素,而且大致贡献了矿产铜毛利润70%的增长,另外30%的增长动力则来自于价格和毛利率。

紫金矿业矿产铜单吨成本年均复合增速仅为2.8%,体现出非常优秀的成本控制能力。如前文所述,毛利率是由价格和成本共同决定的一个变量,而毛利率的变动方向很大程度上取决于成本增速和价格增速的相对大小。紫金矿业2015-2020年矿产铜单吨成本的年均复合增速仅为2.8%,小于矿产铜产品单价5.1%的年均增幅,所以其毛利率年均复合增速为正,年均增长3.0%左右。2015-2020年国内CPI年均复合增速大致为2.5%,紫金矿业矿产铜单吨成本年均复合增速仅略高于CPI增速,体现出极强的成本控制能力,这也是紫金矿业实现矿产铜业务利润稳定增长的另一重要法宝。

图2. 2015-2020年紫金矿业矿产铜指标年复合增速

价格是紫金矿业矿产金业务的核心

如表2所示,与矿产铜业务的分析过程类似,我们把紫金矿业矿产金的毛利润也拆解为价格、销量和毛利率三个变量。并在图3中,进一步对表2中矿产金的毛利润,销量,单价和毛利率进行年同比处理,以区分销量,单价和毛利率三个因素对矿产金毛利润增长的驱动作用。

表2. 紫金矿业矿产金毛利润拆解

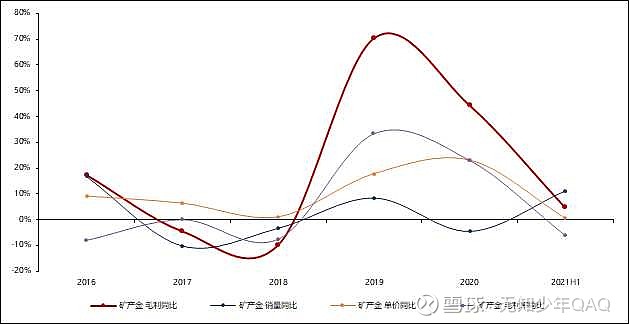

矿产金毛利润增速在矿产金价格上行期显著高于其他年份。2019和2020年公司矿产金价格分别上行17.8%和23.0%,矿产金毛利率亦同步增长,带动紫金矿业矿产金毛利润分别大幅增长70.3%和44.3%,显著高于其他年份。

矿产金销量缺乏弹性,价格平稳期,矿产金产品的毛利润变动幅度在正负10%以内。与矿产铜产品销量持续增长的境况不同,最近几年历史上看,紫金矿产金产品销量表现较为平稳,在部分年份也会出现销量的下行,主要原因可能由于全球待开发的优质金矿资源已经极少,公司金矿的开发以存量矿山的开采为主,并没有太多的新增产能。

具体而言,在2017,2018和2021H1等年份,矿产金销量和毛利率整体的波动幅度都在正负10%以内,矿产金价格长期则保持上行趋势,上行幅度则在0-10%之间,所以矿产金产品的毛利润变动幅度基本在正负10%以内。总体而言,由于销量缺乏弹性,紫金矿业矿产金业务的毛利润在矿产金价格表现一般的年份也会表现得相对平庸,甚至部分年份会出现同比的下降。

图3. 紫金矿业矿产金经营指标年增速

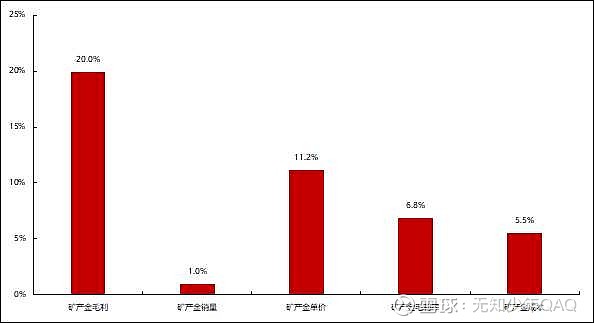

从中长期视角看,矿产产金价格是影响紫金矿业矿产金业务利润的核心要素。2015-2020年紫金矿业矿产金毛利年均复合增速为20.0%,对应的销量、单价和毛利率三要素的年均复合增速则分别为1.0%,11.2%和6.9%。考虑到矿产金毛利率的增长中也有价格的贡献,2015-2020年矿产金价格的上行是驱动矿产金业务毛利润增长的核心要素,而且大致贡献了矿产金毛利润90%以上的增长,销量对毛利增量的贡献则不到5%。

矿产金价格的上行是矿产金毛利率增长的主要原因。紫金矿业2015-2020年矿产金单吨成本的年均复合增速为5.5%,显著高于矿产铜产品的成本增速,原因可能在于紫金矿业金矿开采年限普遍较高,存在更多的矿山老化之类的问题。虽然矿产金成本增速较高,但是由于2015-2020年矿产金产品的年均价格增速达到11.2%,紫金矿业矿产金产品毛利率仍然实现了6.9%左右的复合增长率。

图4. 2015-2020年紫金矿业矿产金指标年复合增速

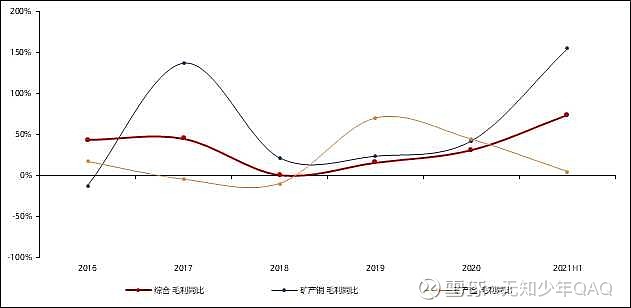

矿产铜业务是成长源头,矿产金业务是利润基石

矿产铜业务的增长是过去引领紫金矿业利润增长的核心,也是紫金矿业未来成长性的核心。如图5所示,紫金矿业矿产铜毛利润增速在绝大部分年份都高于紫金矿业综合毛利润的增速,矿产铜毛利润占综合毛利润的比例也一直在30%以上,因此矿产铜业务的增长是过去引领紫金矿业利润增长的核心。如前文所分析,中长期视角,紫金矿业矿产铜业务毛利润增长的核心驱动力来自于矿产铜销量的增长,价格虽然会在上行周期中为毛利润的增量提供较大的贡献,但是时间拉长后,价格在上行期的贡献会被下行期价格对利润的平庸表现拉平。

所以,紫金矿业未来成长性的重点同样是在其矿产铜的销量层面,如是否有新增的铜矿投产,或者现有的铜矿是否有产能的扩张以及扩张的节奏如何;反面而言,矿产铜产品销量的下行也是紫金矿业基本面的最大风险。

矿产金业务过去的增长主要受益于黄金价格的长期上行。紫金矿业矿产金毛利润占综合毛利润的比例也大部分年份也在30%左右,也是紫金矿业利润增长的重要基石。2015-2020年紫金矿业矿产金价格年均11.2%的增长驱动矿产金毛利润增长,这本质上是黄金本身的长期通胀属性带来的矿产金利润的增长。当然,矿产金这个外生变量驱动矿产金毛利润的增长还有一个重要的前提是矿产金的销量保持相对稳定,没有大幅度的下滑。

未来而言,如果紫金矿业矿产金销量继续保持平稳,矿产金业务增速将仍然主要取决于黄金价格的波动。当然,如果紫金矿业的矿产金销量未来有显著的增长,那对矿产金业务会有很大的促进作用;反面而言,黄金价格和矿产金销量的下行则是紫金矿业矿产金业务的主要风险。

图5. 紫金矿业综合和矿产铜/金毛利润增速

总而言之,投资紫金矿业要把握好铜和金这两个变量,矿产铜业务是成长源头,矿产金业务是利润基石。紫金矿业未来成长性的重点是在其矿产铜的销量层面,如是否有新增的铜矿投产,或者现有的铜矿是否有产能的扩张以及扩张的节奏如何;反面而言,矿产铜产品销量的下行也是紫金矿业基本面的最大风险。矿产金业务增速将仍然主要取决于黄金价格的波动。当然,如果紫金矿业的矿产金销量未来有显著的增长,那对矿产金业务会有很大的促进作用;反面而言,黄金价格和矿产金销量的下行则是紫金矿业矿产金业务的主要风险。$紫金矿业(SH601899)$ $上证指数(SH000001)$