本文资料来自通联数据,主要从利润表的角度,对紫金矿业2015年-2020年的股价和利润增长因素进行了定量的拆解和分析。$紫金矿业(SH601899)$ $上证指数(SH000001)$

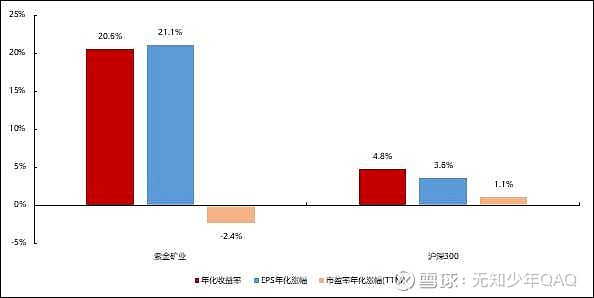

2014年底-2021年8月,紫金矿业股价年化涨幅20.6%,EPS(TTM)年化增长21.1%,PE(TTM)年化下降2.4%。2014/12/30-2021/08/18紫金矿业累计收益率270.8%,年化收益率20.6%,相对于沪深300指数4.8%的年化收益率具有显著超额收益。对紫金矿业的收益率进行PE和EPS的经典拆解,2014年底-2021年8月,紫金矿业EPS(TTM)累计增长281.5%,年化增长21.1%,PE(TTM)累计下降15.4%,年化下降2.4%。因此,毫无疑问,利润的增长是紫金矿业阿尔法收益的核心驱动力,市盈率反而一定程度拖累了其股价表现。

图1. 2014/12-2021/08紫金矿业年化和累计收益率

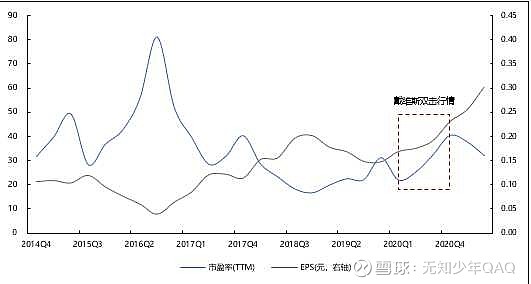

如图2所示,从市盈率和EPS的时间序列可以更清楚的看到两者在长期走势上的差异。紫金矿业市盈率(TTM)呈现的是周期震荡的走势,2015-至今紫金矿业市盈率的中枢为32倍左右,最小值为17倍,最大值为81倍;紫金矿业EPS虽然在2016年和2019年期间出现过回撤,但是长期而言是周期波动上行的走势。

图2. 紫金矿业市盈率/股价/EPS走势

2015-2021年紫金矿业的涨幅大部分来自于2019和2020年这两年的贡献,尤其是2020年的戴维斯双击行情。从EPS各年表现看,2015-至今紫金矿业EPS对股价正贡献的年份分别是2017、2018、2020和2021年,增速分别为77.1%、76.7%、56.2%和113.3%,其余年份对股价则是负贡献。从市盈率各年表现看,2015-至今紫金矿业PE对股价正贡献的年份为2015、2016、2019和2020年,增速分别为15.9%、41.3%、87.7%和29.6%,其余年份对股价则是负贡献。

毛利润是紫金矿业净利润增长的核心

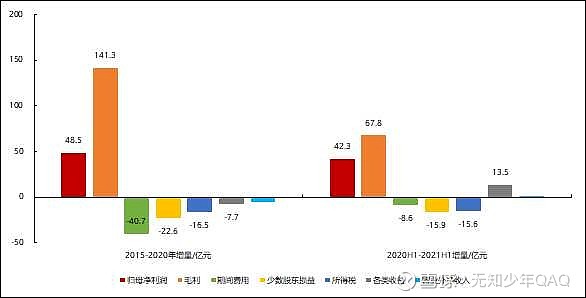

毛利润是紫金矿业归母净利润长期增量的唯一来源。为理清紫金矿业利润的核心来源,对2015-2020年紫金矿业48.5亿元的归母净利润增量进行拆解。2015-2020年,紫金矿业毛利润增加141.3亿元,是归母净利润增量的唯一来源。

期间费用和所得税等成本项分别增加40.7亿元和16.5亿元,对归母净利润增量构成一定拖累。另外,少数股东损益增加22.6亿元,亦对归母净利润增量形成负向拖累。包括投资收益、资产减值损失和信用资产减值损失等在内的各类收益项目减少7.7亿元,对归母净利润增量有小幅影响。营业外收入和营业外支出等项目对归母净利润影响较小。

对比毛利润之外的各成本项目以及少数股东损益等科目绝对值,可以发现期间费用、少数股东损益和所得税是影响紫金矿业归母净利润增量的另外三个重点科目,而且重要性依此降低。在后文中我们把期间费用、少数股东损益和所得税三个科目统一归类至归母净利润的成本项目。

图3. 2015-2020年和2021H1紫金矿业归母净利润增量

备注:各类收益项目包括其他收益、投资收益、公允价值变动收益、资产减值损失、信用减值损失和资产处置收益共六个科目;营业外净收入是营业外收入减去营业外支出

2021H1而言,毛利润仍是紫金矿业归母净利润增量核心来源,另外,各类收益项目亦对净利润有正面贡献。对紫金矿业最新的2021半年报归母净利润42.3亿元的同比增量进行同样的拆解。紫金矿业2020H1毛利润同比增加67.8亿元,是归母净利润增量核心来源。期间费用和所得税等成本项分别增加8.6亿元和15.6亿元,是归母净利润增量主要拖累项目。少数股东损益增加15.9亿元,亦对归母净利润增量形成负向拖累。各类收益项目增加13.5亿元,对归母净利润增量形成正面影响。

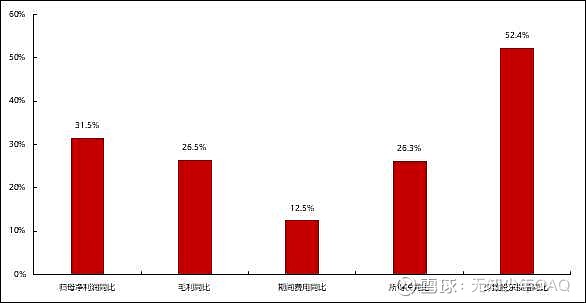

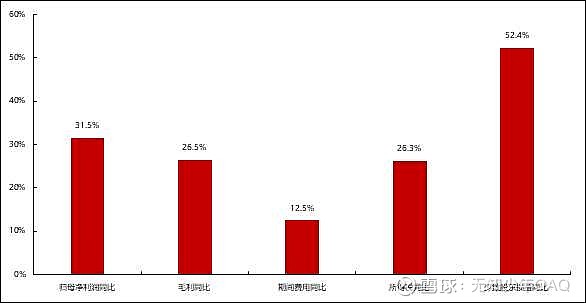

图4. 2015-2020年紫金矿业利润表重点科目年化增速

2015-2020年,紫金矿业期间费用、所得税和少数股东损益增速分别低于、接近和高于毛利润增速。2015-2020年紫金矿归母净利润年化增速为31.5%,略高于毛利润年化26.5%的增速。归母净利润和毛利润增速之间的差异,主要系毛利润和期间费用、少数股东损益以及所得税三个科目之间的增速差异所导致。总体而言,期间费用、所得税和少数股东损益增速分别低于、接近和高于毛利润增速,对归母净利润增速分别形成正面、中性和负面作用。

如图4所示,2015-2020年紫金矿业期间费用年化增速12.5%,显著低于毛利润26.5%的年化增速,这是紫金矿业归母净利润增速会高于毛利润增速的主要原因。从本质上看,紫金矿业期间费用增速低于业务规模扩张增速是规模化效应在管理、财务成本等方面的体现。

2015-2020年紫金矿业所得税科目年化增速为26.3%,与毛利润年化增速基本相当,因此所得税科目对归母净利润增速的影响整体是中性的。紫金矿业少数股东损益科目波动较大,2015-2020年紫金矿业少数股东损益的年化增速为52.4%,显著高于毛利润年化增速,是导致归母净利润增速向毛利润增速收敛的主要因素。

矿产铜产品是引领紫金矿业过去几年毛利润高增长的核心

2015-2020年紫金矿业毛利润增量来源依此为矿产铜,矿产金,非矿产品,铁精矿,矿产锌和矿产银,增量占比分别为42.2%,29.5%,14.4%,8.1%,3.2%和2.5%。紫金矿业矿产铜的毛利润2017-2020年一直维持增长态势,并且在2017和2020年表现尤为出色,在对应年份分别贡献了21.0亿元和23.0亿元的毛利润增量。紫金矿业矿产金产品毛利润增量主要体现在2019-2020年这两年,主要系受益于黄金价格的上行。

紫金矿业的非矿产品以各类金属的冶炼产品为主,其毛利润增量主要在2017年和2020年。紫金矿业铁精矿产品毛利润增量每年都保持正增长,而且增量在各年的分布相对均匀。矿产锌产品毛利润波动较大,2017年矿产锌产品毛利润大幅增加,但是2019-2020年矿产锌毛利润连续两年下行,所以对总体毛利润增量贡献较为有限。矿产银产品毛利润体量不高,总体在5亿以内,所以其毛利润变动对总体影响不高。

2021H1而言,紫金矿毛利润增量主要来自于矿产铜和矿产锌,分别为50.3亿元和11.3亿元,占总体毛利润增量比例分别为73.7%和16.6%。铁精矿、矿产银和矿产金对紫金矿业2021H1毛利润增量亦分别由3.8亿,1.7亿和1.6亿的贡献。非矿产品对紫金矿业2021H1毛利润与去年同期基本持平,对2021H1毛利润增量并无贡献。

表1. 2015-2020年紫金矿业各产品毛利润情况

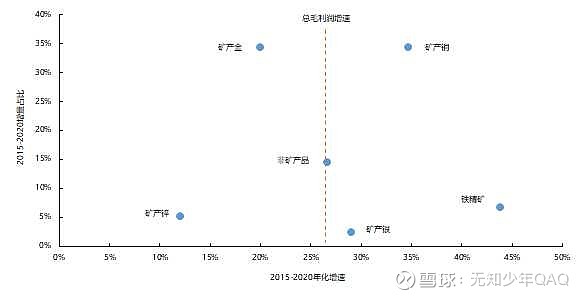

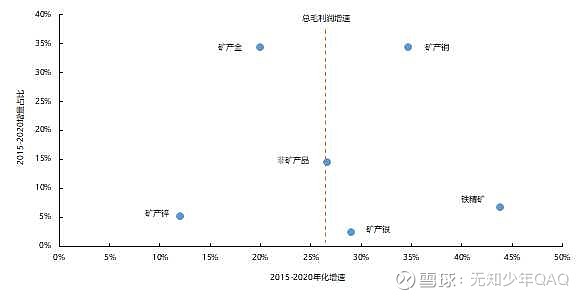

以各类产品2015-2020年毛利润的年化增速为X轴,以表征该产品过去几年的增长情况,2020年该产品毛利润占总体毛利润的比例为Y轴,以表征该业务对紫金矿业的重要性,构建了如图5所示的散点图。

紫金矿业矿产铜毛利润年化增速和毛利占比分别为34.7%和34.4%,居于图5的右上角,是引领紫金矿业过去几年毛利润高增长的核心驱动力。矿产金产品毛利润体量与矿产铜相当,其过去几年20.0%的年化增速明显低于总毛利润增速,是决定公司总体毛利润增速中枢的另一个核心因素。

紫金矿业非矿产品毛利润体量大致为矿产铜体量的一半,是公司第三大毛利润来源,其毛利润增速基本与总体毛利润增速一致。紫金矿业的铁精矿、矿产银产品位于散点图的右下角,两者毛利润体量占比均在10%以下,毛利润增速分别为43.9%和29.1%,呈现增速高、比重低的特点。紫金矿业矿产锌产品位于散点图左下角,毛利润体量占比5%左右,毛利润增速12.1%,呈现增速低、比重低的特点。

图5. 紫金矿业各产品毛利润增速和毛利占比

因此,如何能够以更低的价格获取到铜资源和黄金资源是紫金矿业的成长的关键(具体可以参考紫金逆周期扩张的商业运作模式)

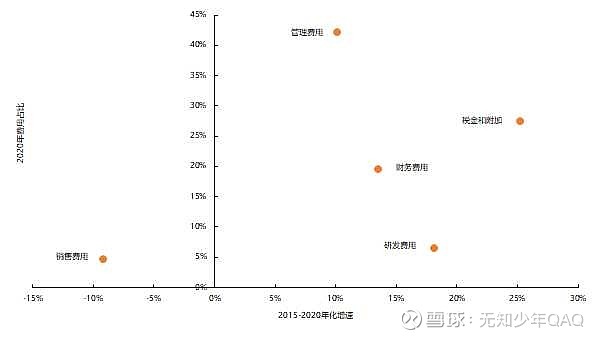

紫金矿业期间费用所有细分项目的2015-2020年的年化增速都低于毛利润增速。与前文分析方法类似,以期间费用各项科目2015-2020年年化增速为X轴,2020年该费用占期间费用的比例为Y轴,构建了如图7所示的散点图,另外图中蓝色的线是毛利润年化增速。如图6所示,图中的点均落在蓝色线条左侧,也就是说紫金矿业期间费用所有细分项目的年化增速都低于毛利润增速,这也是紫金矿业归母净利润年化增速会高于毛利润增速的核心原因。

各细分项而言,期间费用中比重最大的管理费用的年化增速为10.2%,远低于毛利润增速,规模效应显著。紫金矿业管理费用中最大的支出是员工薪资和福利,而员工薪资和福利增速很大程度又取决于员工数量的增长,所以管理费用规模效应的本质其实是人均产值的提高。税金及附加项目是期间费用中比重第二的项目,该项费用与业务规模高端关联,其年化增速为25.3%,与毛利润增速相当。财务费用占期间费用比重20%左右,年化增速为13.5%,亦远低于毛利润年化增速。研发费用和销售费用在期间费用中占比10%以下,其中销售费用年化增速是-9.2%,不增反降,一定程度抑制了期间费用的扩张。

图6. 紫金矿业期间费用细项增速和占比情况