随着立讯精密的连续下跌,目前立讯估值已经跌到历史估值的合理偏低位置,本文意在探讨立讯精密是否值得抄底。。。。。抄底是门艺术,既要弄清楚股价下跌的原因,也要弄明白基本面是否有反转的可能。

在A股市场有1家公司,同时满足过去10年收入、利润复合增速超过50%,并且3年收入、利润复合增速也超过50%的(即不是爆发式增长后陷入停滞):立讯精密。10年的复合高增速,筛选的是实现了巨大成长的公司,而10年加上3年维度的筛选,背后还有一个“稳”的特点。回看立讯精密的历史营收和利润增速,除了2012、2016年因新产能投产影响较大导致的利润下滑和增速明显下降,其他年份收入利润均保持较高增速。不得不感叹一句:老哥,稳!

1.历史复盘

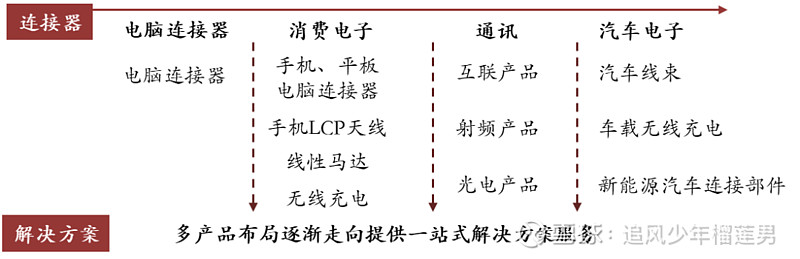

立讯精密的起家业务是连接线和连接器,应用领域覆盖3C、汽车和医疗等,现在的业务已经拓展至马达、无线充电、FPC、天线、声学和电子模块等产品的研发、生产和销售。

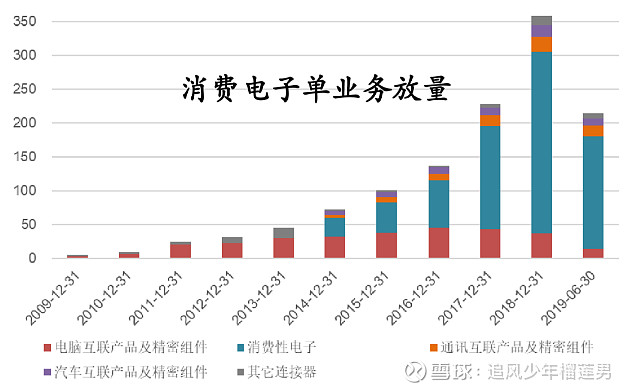

细看立讯精密的历史营收结构变化,可以看到明显的消费电子单业务放量驱动。如果说2011~2014年间,立讯精密享受了全球智能手机普及潮的红利,那么2015年往后手机市场进入存量搏杀阶段,立讯的消费电子业务还能保持高速增长,就不仅仅是享受行业增长的增量市场红利那么简单了。

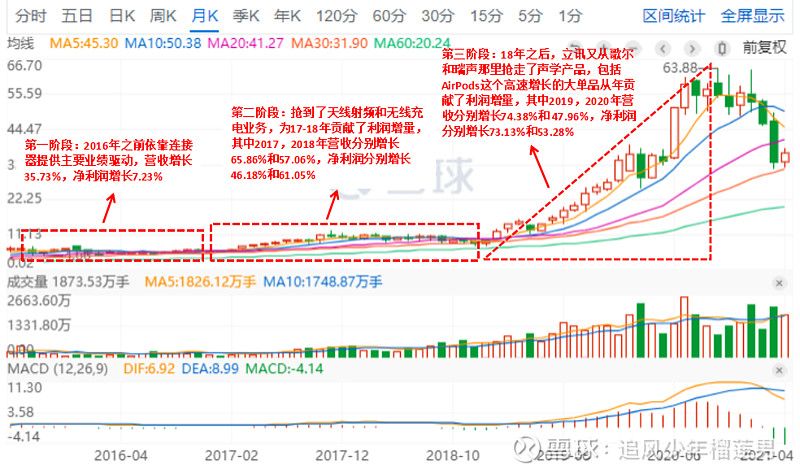

立讯2017年以前的高增长源于苹果产业链本身的增长,但2017年之后,苹果产量的增速下降,整个产业链的个股大多数表现不好,唯有立讯是个例外,它是靠在苹果产业链中不断蚕食其他厂商的份额,实现高增长的。

立讯从做连接器起家,这是16年以前的收入主要来源,后来在别人那里抢到了天线射频和无线充电业务,为17-18年贡献了利润增量;到了2018年,立讯又从歌尔和瑞声那里抢走了声学产品,包括AirPods这个高速增长的大单品。机构所预测的未来三年业绩增长,很大一部分是对AirPods的增长预期。

历史股价走势与业绩驱动

2.立讯的竞争优势在哪?

1.管理层的战略

立讯有着“老客户新产品,老产品新客户”的公司战略,恰恰和公司实行的横向品类扩张和纵向一体化战略相匹配。抱紧苹果爸爸的大腿,横向在苹果体系内不断扩张品类,提升产品的供货份额,就是践行老客户新产品的战略,将苹果这个大客户的资源价值实现了最大化。纵向一体化则是通过收购上下游的企业,实现产业链的垂直整合。

通过连接器掘得第一桶金后,立讯在 2010 年于深交所上市。而有了充足的资金后,立讯就开启了一系列的收购入股步伐:

2011 年,收购昆山联滔电子,打入苹果供应链;

2012 年,收购珠海双赢,进军 FPC(柔性电路板)领域;

2013 年,入股台湾连接器厂商宣德,这是立讯第一次与台厂结缘;

2013 年,收购德国汽车塑胶件公司 SUK,进入豪车厂家的供应链。

除此之外还有江西博硕(加码连接器和线缆制造),福建源光(汽车线束组装)等等,立讯用收购和持股的方式,一步一步扩展着业务的边界。

最近的一次重要收购,是 立讯精密在2017年通过收购声学元件厂美律苏州厂,闯入声学元器件、组装领域。靠着这桩收购,立讯成功打入苹果声学供应链,成为真无线耳机(TWS) AirPods 的代工厂。

这三年,也是 TWS 行业飞速增长的三年,消失的 3.5mm 耳机孔让塞在耳朵里的真无线耳机成了紧俏商品。2017~2019 年,立讯的业绩与股价起飞,到目前为止,立讯也是 AirPods 系列最大的代工厂。

通过纵向一体化和横向品类扩张,立讯精密在每一个细分领域内的从多产品布局走向一站式解决方案供应商,成为产业链中的精密制造大平台。通过覆盖更多的产业链环节,帮客户降低产品成本的同时,也增强了客户的粘性。近期,立讯精密公告收购苹果手机组装供应商纬创旗下昆山纬新工厂,也是垂直整合战略的进一步深化,业务与苹果也进一步绑定。

2.管理

说到立讯的管理,就不得不提出身富士康的董事长王来春女士。王来春在富士康线装事业部工作近十年,深受郭台铭管理风格的影响。1997年离开富士康后,王来春把富士康的管理风格带到了立讯精密,其车间和工厂内也随处可见富士康的标语。

其实无论是连接器还是手机内的其他零部件,从其毛利率水平上可以看出,都不是技术含量特别高的产品。立讯精密各条产品线的毛利率近几年都不超过25%,而且近年来随着业务向下游模组、声学整机组装的进一步延伸,毛利率整体呈现出一定的下降趋势。这说明立讯的业务所处的产业链环节,拼的还是管理,这个与零售和快递有相似之处。

*图:立讯精密各产品线历年毛利率情况

即便是低毛利的业务,也不是谁都能做。苹果的真无线蓝牙耳机AirPods最初上市的2017年,其第一大供应商是台湾的英业达。但英业达的良率并不让苹果满意,传闻期间苹果也有意让富士康承接AirPods的组装业务,但最终还是立讯扛下了这杆大旗,把精密制造与管理的能力在AirPods这款产品上发挥到了极致。2018至2020年间,立讯的收入快速增长,其中有一半都是AirPods做出的贡献。

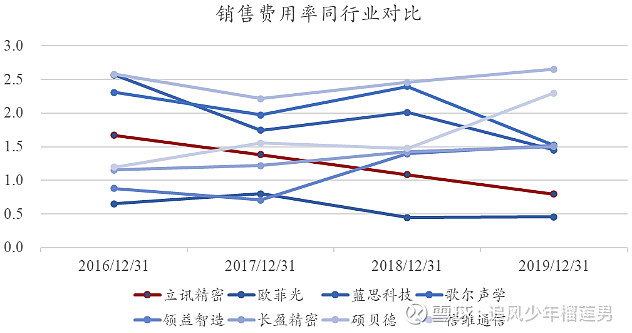

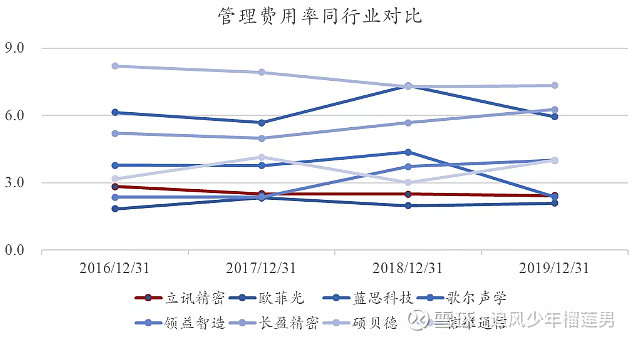

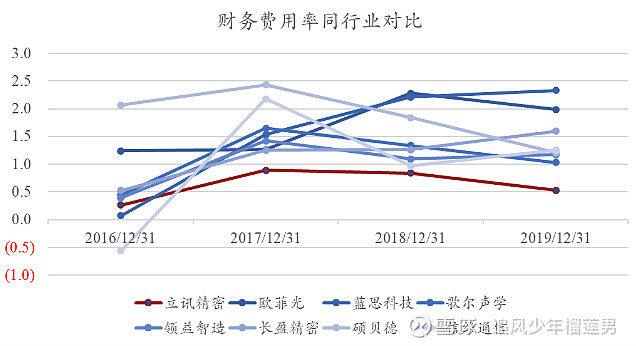

那么立讯的管理能力有多好呢?与同行业的歌尔股份、蓝思科技、欧菲光等相比,立讯精密的销售、管理(不计研发费用)和财务费用均处于行业较低水平,并且由于和大客户常年保持较好的合作关系,其销售费用率逐年走低,管理和财务保持着稳中有降的状态。

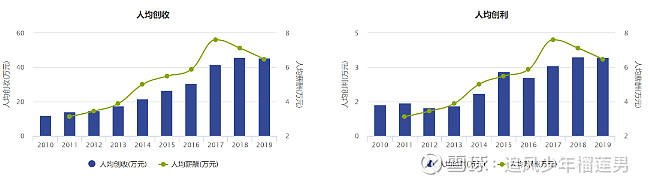

在王来春的带领下,立讯精密的人均创收和人均创利逐年走高,其管理效益也得以体现。

图:立讯精密历年人均创收和人均创利

图:立讯精密历年人均创收和人均创利

3.立讯精密的劣势在哪?

其实立讯精密所处的电子制造业是十分辛苦的行业。

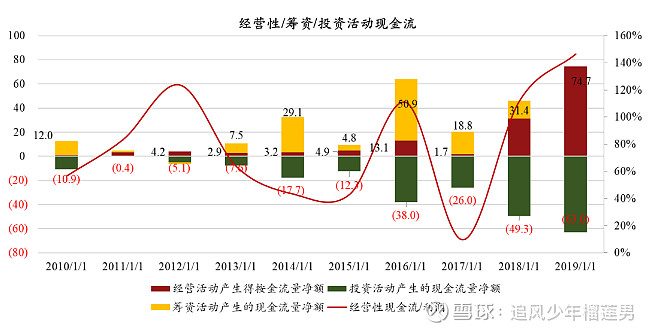

从供应商的角度看,立讯精密面对的是产业链话语权极强的大客户苹果(成长过于依赖单一大客户苹果),无论是应收账款还是现金流压力都不小。从立讯历年的现金流状况可以看出,经营活动现金净流入不足以覆盖业务高速扩张所需的投资金额,因此立讯在历史上也进行了不少筹资活动。同时,利润的现金含量常年低于100%,总体的盈利质量也说不上多好。

从消费电子产业的角度看,要保持营收和利润的增长,就要确保每年卖出的产品销售额比去年更多,而且大概率要卖给新的一批最终消费者。随着电子产品换机周期拉长,每年寻找新客户的难度越来越大,存量市场中,无疑要寻找新的利润增长点。诚然,如果没有苹果AirPods的爆发,中国大陆消费电子制造企业崛起的势头就在2017年按下减速键,立讯的高速成长也不会持续10年之久。

从竞争角度来说,苹果每年产品的产量是有限的,立讯每多拿到一份订单,就意味着其他供应商少了一份,立讯当初代工 AirPods 的订单,是从台湾英华达手里抢来的;而代工 Apple Watch 的订单,是从台湾广达电脑手里抢来的,这是个互相抢食的存量市场。让“抢食”愈演愈烈的,是最大客户苹果“移情别恋”。

4.立讯精密近期股价下跌的原因

近期立讯精密的股价已经从高点回落40%左右,造成股价下的的主要原因正是基于AirPods的业绩担忧。市场主要有以下担忧:

一、近期市场担忧2021年AirPods出货量,最新数据显示今年2月AirPods销量表现不佳;

二、目前AirPods年销量已进入成熟稳定期,在白牌、安卓产品的竞争压力下,难以持续高增长,产业链核心公司或面临业绩增长不及预期的风险;

总体而言,Airpods已进入成熟稳定期,产业链核心公司或面临业绩增长不及预期的风险,目前资本市场的担忧主要是未发现立讯精密除了AirPods之外新的增长点,也就是新的增长曲线,以资本市场的尿性以及流动性收缩的大背景下,仓位较高的机构面对不确定性会大幅减仓去拥抱业绩确定的公司,这也就是近期立讯精密股价大幅下跌的原因。

4.投资立讯精密的长期逻辑

近期市场担忧2021年AirPods出货量,最新数据显示AirPods在今年2月销量表现不佳。AirPods年销量由2016年的240万台增长至2020年的9000万台,已进入成熟稳定期,在白牌、安卓产品竞争压力下,难以持续高增长。产业链核心公司业绩、股价快速增长主要出现在AirPods销量高增长阶段,当下或面临业绩增长不及预期的风险。消费电子本质上也是周期性行业,也有产业周期,是个β行业,立讯精密在过去已经证明了自己是在β行业中有α能力的公司。笔者认为投资立讯精密的长期逻辑在于管理层的战略眼光和出色的管理能力,在AirPods增速放缓的背景下,立讯的未来发展是要通过管理层出色的战略眼光和执行能力去横纵向扩展业务来为未来业绩提供新的增长动力,况且不要忘了目前立讯精密的估值中枢已经跌到估值中枢以下,但鉴于未来的不确定性,个人认为应该配置在5%左右的仓位合适。 网页链接{$立讯精密(SZ002475)$} $上证指数(SH000001)$