最近看了一篇关于众和的深度研报,截录一段如下:

新疆众和超高压、高比容化成箔产品优势明显,平均售价行业领先。700vf以上超高压化成箔在航空航天、车用变频器、工业用变频器等领域有着广泛的应用,发展前景十分可观。目前生产所需的高压、高比容和特殊规格的高端腐蚀箔和化成箔仍需大量从日本、欧洲厂商进口。新疆众和目前能够批量生产210Vf到1050Vf全系列电极箔产品,并增强烧结方式制备超高比容电极箔的技术储备,超高压、高比容化成箔产品优势明显,在新能源、5G、光伏应用领域,实现超高压工艺的量产及推广,化成箔单位售价在同行业处于领先地位。

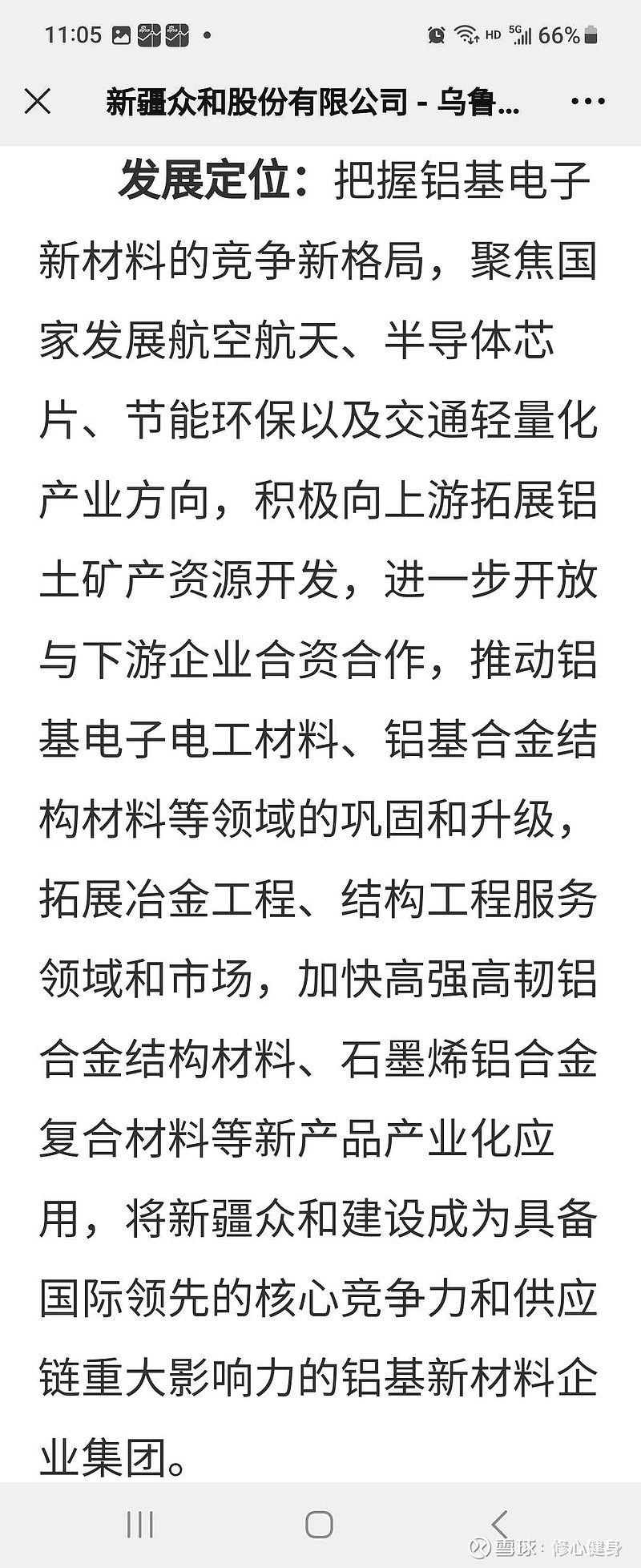

大部分厂商的电极箔或化成箔以低压、中高压产品为主,少有高于800Vf的产品;而新疆众和目前能够批量生产210Vf到1050Vf全系列电极箔产品,成功开发电极箔高容高折弯有机酸化成工艺,在新能源、5G、光伏应用领域,实现超高压工艺的量产及推广,在同行业处于领先地位。

采用传统偏析法的耗电量约为3500 kWh/吨。新疆众和通过技术研发、工艺把控,将偏析法生产高纯铝的耗电量高降至800-1000 kWh/吨。

再由8月15日的业绩说明会信息,电极箔与电子铝箔,在工业类由原来的20%占比,提升到了30%多。在向高端应用方面逐步转型,以抵消消费领域的下降。

半年报里,研发费增长11%,去年近6亿,今年还不得6.5亿研发费。

众和的强研发,在整个铝版块里,占销售额是最高的,9%左右了,这种占比,甚至于与一些科技类公司相当了。

强研发,得到的结果,就是产品越来越往高端化迈进。加快高压、高比容和特殊规格的高端腐蚀箔和化成箔国产替代进程!

如果要投资铝电子材料版块,可以放弃海星股份、东阳光这类型同业公司了,并不是踩他们,因为他们不具备全产业链,从半年报业绩也完全体现了众和的优势!东阳光高纯铝自己已经不做了,海星的产业链更短。

实际众和如此高的研发费,有较大部分是攻克高端合金的支岀。从半年报截取一段公司的经营分析:在高性能铝合金领域,随着我国高速铁路、城市轨道交通、大飞机、航空航天等行业发展进入快车道,对高强铝合金铸锭的需求量越来越大,其中大部分需求亦需通过进口解决。我国的一些关键核心领域,如大飞机、航天航空等所需的大尺寸高强高韧铝合金铸锭,国内目前还无法全部生产,也需大量进口。特种合金材料,特别是大尺寸高强高韧铝合金等材料也将迎来发展的重大战略机遇期。

重大战略机遇期,希望众和抓紧了!

这类高端合金,研发周期长,壁垒高,客户粘性高,进入后具有天然护城河。众和的超高纯铝芯片溅射靶材,也基本耗时5年以上,唯一的规模量产公司,解决了村里此类卡脖子的材料。网页链接在这个贴子里详细写了众和的合金类产品分析,不在展开写了。

下半年,基本上新项目都要渐序投产,明年才会贡献最大的增量。

如果下半年,销费端逐步恢复的话,业绩是可以期待的。

目前PE6倍了,不知道会不会跌到5倍呢

明年净资产会到7.5元,对于这样一个科技属性的高端材料与高端合金龙头平台型公司,值不值,还得有钱的客官说了算。

希望众和在下半年,再进一步,把项目及早落地!

$新疆众和(SH600888)$ $特变电工(SH600089)$ $中航电测(SZ300114)$

收摊时,打了个电话给新彊众和,反馈一下信息:

相关产品已经开始提价。

另外,可以看公司有笔5亿多支出。问了下公司,低位存货了氧化铝。

所以二季度开始,业绩可以期待一下。

$上证指数(SH000001)$ $新疆众和(SH600888)$ $中国铝业(SH601600)$

防城港的项目,定了!

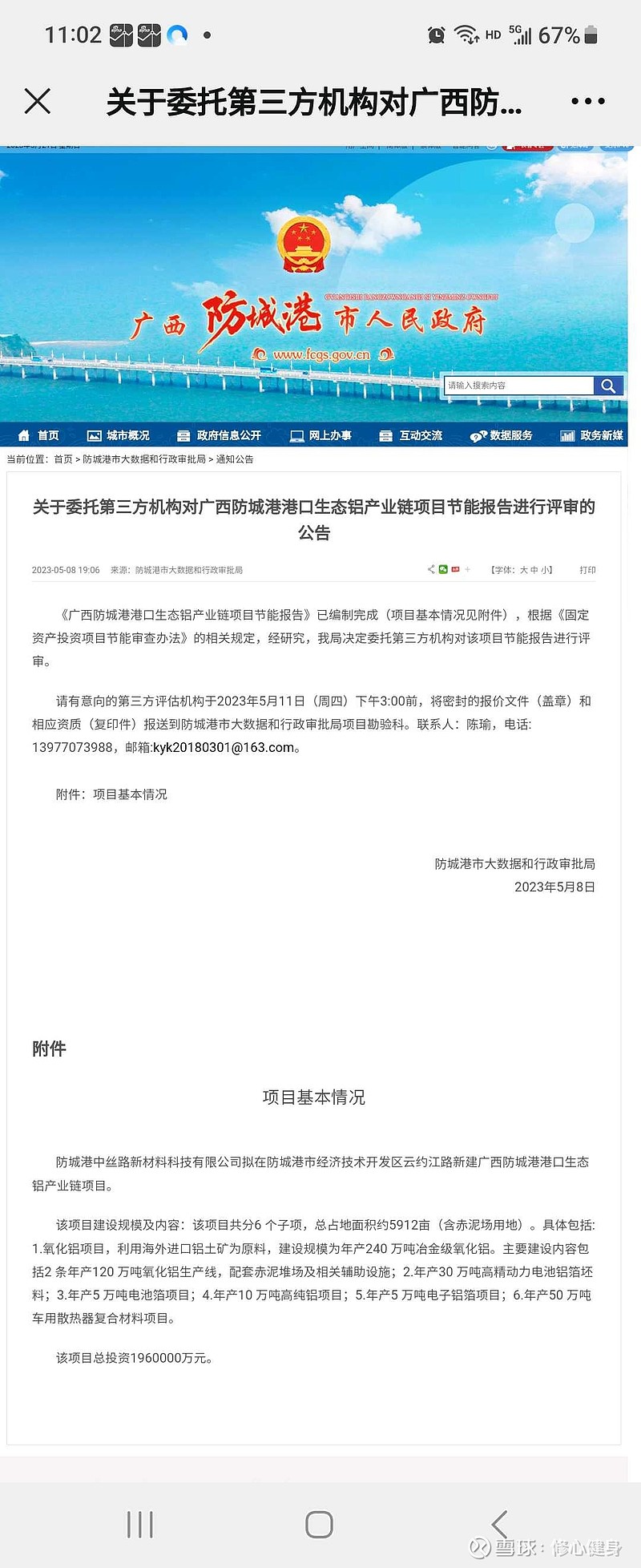

新疆众和跨越式发展,第一个大项目落地。

再等第二个、第三个哈!

$新疆众和(SH600888)$

$新疆众和(SH600888)$ 你也申请石墨烯铝基复合材料专利。

以前是由旗下子公司烯金石墨烯公司在做,为什么众和也开始做了?

搞了六年的石墨烯铝基材料,该下蛋了吧!

$宝泰隆(SH601011)$ $德尔未来(SZ002631)$

以下内容部分摘抄自一网友对天池能源的分析:

特变电工在未来2年会在天池能源投多少本钱,变现多少利益。

1、若羌县20万吨工业硅 源网荷储新能源电站项目投资65亿元,若羌县70万千瓦火电项目投资30亿元,准东地区132万千瓦火电项目投资55亿元,准东煤矿扩建项目投资40亿元,合计190亿元的投资要在2023年和2024年全部建成,这些项目陆陆续续在2024年初和2024年底开始贡献业绩。

这个是总结了特变电工最近这一两年对天池能源所有的投资项目,合计190亿,新疆众和对应的股权,按众和股权计算一下,相当于众和又投资了27亿的项目,到明年年底陆续贡献业绩!

2、电厂投资消纳煤不够快不够多,那就再来煤制气项目,天池能源准东40亿立方煤制气项目重新启动,已经得到准东地区的支持,匹配煤制气项目的是配套1000万吨规模以上的煤炭开采指标。这个项目己获批准了!

3、特变电工大力推行拓展源网荷储一体化电力项目,这些涉及到电力能源的项都会让天池能源去做。2024年天池能源完成准东和若羌的202万千瓦火电项目建设以及工业硅项目建设、煤炭产能1亿吨的建设,2024年启动40亿立方煤制气项目建设和新一轮源网荷储一体化电力项目建设,不断接力扩张,还需要质疑和担心天池能源的业绩在未来2到3年下滑吗?

4、将淖铁路的通车,利好的是准东地区的煤炭外运,而离这条铁路起点站最近的就是天池能源的将军戈壁二号露天煤矿。天池能源在准东投资的40亿立方煤制气项目,动力、电力、煤炭全是自身的,都是在煤矿坑口附近,它如果能亏钱,还有谁能赚钱?就算煤制气项目盈利不好,单凭那1000万吨以上的煤炭消纳就足以让天池能源每年净赚8亿元以上。

以上的是对天池能源整体发展规划与前景的详细分析,靠谱!

特变电工的子公司,新特能源,独立上市获批,融资88亿。上市成功后可大幅减轻特变电工的财务负担。

特变电工将会对天池能源的能源电力一体化与新疆众和的铝基全产业链,提供更大的支持与扩张力度。

天池能源将为新疆众和提供源源不断的现金流,使得新疆众和在强研发与扩张方面,具有更大的底气!

新疆众和,4%的分红率,在两市也排前300位以上吧,符合高分红标准。

新疆众和的研发费用与营业额的占比,在整个铝版块及铝电子材料里面,属于最高的!可以讲铝行业里面的科技股

当下世道艰难,尤其是资本市场。所以珍惜这种有稳定现金流的优秀公司,会穿越行业周期!

现价,低于大股东增持的价格8.6元,明年新疆众和的每股净资产会到达8元以上。

天池能源不断的在发展,新疆众和配股的项目、债转股的4个项目、以及未公告自建的3个项目,今年底都将陆续投产。

未来的业绩是可以期待的!

新疆众和自己铝基产业链的规划与发展前景,在主贴里写了,不重复再写!

所有资料源于网络,不作任何人的买卖依据!

$新疆众和(SH600888)$ $中国铝业(SH601600)$ $云铝股份(SZ000807)$

防城港铝基产业链项目(共投资196亿)新进展:

项目环评正进行公示。

特变集团已经花2亿购地,共1800余亩,租期50年。

到处校园开始招聘员工。

万事具备,只欠东风了!

防城港建设规模为年产240 万吨冶金级氧化铝。主要建设内容包括2 条年产120 万吨氧化铝生产线,配套赤泥堆场及相关辅助设施;2.年产30 万吨高精动力电池铝箔坯料;3.年产5 万吨电池箔项目;4.年产10 万吨高纯铝项目;5.年产5 万吨电子铝箔项目;6.年产50 万吨车用散热器复合材料项目。

防城港项目跟新疆众和到底有没有关系?我在贴子里也讲的很清楚了,不再啰嗦写。

特变电工与河南伊电集团合作的130万吨电解铝产能转移及全产业链深加工项目,目前这个还查不到进展。

准东众兴铝基新材料绿色生态铝基新材料产业园,目前也查不到进展。

以上两个项目,有能力的球友可以查查看。

有球友发的新彊众和又跑到内蒙霍林郭勒去考查,洽谈项目合作。

防城港的项目详细有了,新疆众和还要搞项目,到底是些什么产品呢?

特变集团要打造完整的铝基产业链平台,由于承诺了不间接或直接发生同业竞争,所以,众和未来值得期待!相信特变的能力!

$上证指数(SH000001)$ $深证成指(SZ399001)$ $新疆众和(SH600888)$

为什么我笃定防城港的项目必须以新疆众和为主导来做?

再看看一个信息,防城港中丝路新材料科技有限公司,成立的目的是为了推动防城港铝基产业链项目,而非建设这个项目。

我放上截图,必须有事实,不能胡说八道

196亿的项目,特变集团拿地花了2亿,能评、环评都做了,随时可能起动实质性的建设阶段。

具体蛋糕如何分配,但是,这项目不可能不以众和为主导。否则,特变集团、特变电工、实控人,都违返承诺了。

所以,静候佳音

$上证指数(SH000001)$ $创业板指(SZ399006)$ $新疆众和(SH600888)$

以下内容为去年写的,关于天池能源的煤炭产能未来有多大的贴子,规划2.3亿吨!

前段时间,在特变电工吧里看到一球友@派大星蓝 的贴子,里面详细分析了天池能源的未来前景,非常宏大,把链接放上网页链接

今天没事,我自己也想佐证一下,这哥们描述的是否靠谱

我找到了一个网站,新疆准东经济开发区官网,点开公示公告栏网页链接,找到了两条公示公告。

我又查询了天池能源的煤矿,到底包含有哪些?煤炭板块:拥有新疆准东大井矿区南露天煤矿、北露天煤矿,新疆准东西黑山矿区将军戈壁一号露天煤矿、二号露天煤矿四个煤矿探矿权,整体煤炭探明储量126亿吨。

网页链接

网页链接

自行查看吧,己上两条第二次向公众信息公示的规划煤炭产量,属于给天池能源的,达到2.3亿吨。

眼晴没有花,给天池能源规划的产能为2.3亿吨!

还在招投标网站找到一个本月12日成交的设计施工图项目: 天池能源将一矿20Mtα,将二矿70Mtα,共计90Mtα的地面生产系统设计施工图!

Mta代表什么意思?我不懂,特意百度了下

意思是:煤矿年产量是1千万吨。

解析:Mt--百万吨;a--年;10Mt也就是一千万。所以10Mt/a 就是年产量是1千万吨的矿井。

天池能源新的招标设计产能是9千万吨,新的规划是2.3亿吨!

再算上天池能源的百万吨工业硅,还有在建的电站。结论: 卧槽,雪球这哥们分析的相当靠谱!!!

未来,假如天池能源利润突破150亿,或200亿,新疆众和在这头取之不尽的现金奶牛加持下,必将在电子新材料与高性能合金领域,做到国内双龙头!

钱多了,研发投入更会加强攻关,尤其是高性能铝合金领域,很多产品还需要进口。众和把这块攻关下来,逐步产业化,足够小垃圾腾飞了!

天池能源最近还规划了一百多亿的煤制气项目,今年将投产工业硅及发电项目。

天池能源总储备126亿吨煤,全为露天矿,成本在100元以下。全国可能唯此一家如此低成本的和如此大储量的煤炭基地!

新疆众和持有天池能源14.22%股权,含18亿煤炭储备,市值不到100亿。个人肯定选择众和,而不是特变电工了,特变的新特能源多晶硅今年业绩下滑严重,特变的估值就显著比众和高了。

期待一点,特变给新彊众和规划的铝基产业链今年必须落地开花了另外,众和自己在准东的铝基新材料产业园也会有实质动作。如实现,将再造几个众和。

以上资料,来源网络,不作买卖依据!

$上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$

这个就是市场换市场的项目,特变志不在此,后续发展难料。