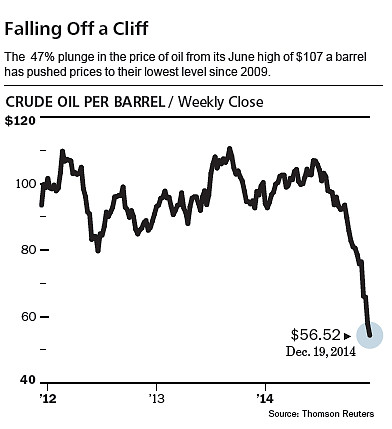

在油价开启这一轮下跌行情时,大型能源公司便进入了华尔街分析师密切关注的眼光中,逻辑也简单,这些公司规模大,现金流充沛,抵御危机能力强,而油价不可能不断下跌,所以伴随油价下跌,大型能源公司股价的下滑也是一次买入良机。关键的问题是底在哪里,在分析师们关注的80美元油价关卡被突破之后,分析师观点也开始分化,悲观者看到30、40美元,但是乐观者也认为从近期能源公司下滑趋势和表现看,投资机会也渐渐显现。

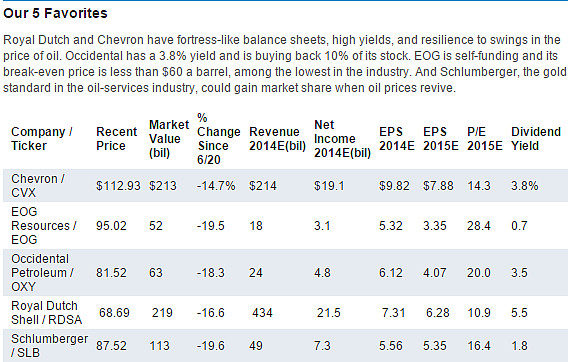

《巴伦周刊》最新推荐了五支能源股,在相关分析师眼中,它们在油价下跌时会为投资者提供充分保护,油价反弹时也会最快恢复。让我们看看这五支股票,确实都是大家熟悉的名字:皇家壳牌(RDSA),雪佛龙(CVX),EOG能源(EOG),西方石油(OXY),斯伦贝谢(SLB)。从近期形式看,供需矛盾被认为是本轮油价下跌的重要原因,这也导致油价短期内很难持续反弹。从目前看,石油需求的增长速度相对其历史水平正在下降。而与此同时,石油的供给却没有降低的趋势,比如沙特便决定维持其石油供给不变,它宁肯给客户更多折扣,也要向世界宣示自己在世界石油价格上的主导地位。而从美国石油产量来看,在过去六年,其国内产量已经上涨了90%,预计直到2016年都将维持增长。

从分析师最新观点看,油价不会长期在60美元以下,尽管短期内甚至可能价格下降到40美元,但是反弹将在明年到来,但是预计也无法反弹到100美元以上。在花旗集团的全球商品研究中心负责人Edward Morse看来,90美元将是油价将来反弹的天花板,还有些分析师认为未来两年可能在70到75美元左右,而从美国出产的石油看,只要油价在70美元以上,相关公司就有得赚。但是,目前油价处于下降轨道的可能性仍然更大,从过去情况看,无论从利润到股价遭受重创的都是中小型石油公司,所以,从这个领域的投资上,如果试图去抄底小公司,赌的是这些公司的生存问题,而大公司上投资更加有成功的可能,毕竟,石油能源依然是相当长时期的刚需,而除了油价外,公司治理、效率提升也是相关领域公司重要的参数,这方面大公司具有明显优势。何况大型公司资本力量雄厚,如壳牌提供的高达5.5%的股息分红,也足以在这个阶段为投资者提供一定的保护。

壳牌虽然提供了令投资者兴奋的5.5%的股息,但是大部分投资者都认为这对其财务上不会有太大负面影响。壳牌从油价高峰时的股价已经跌去17%,公司也承认油价下跌对其营收会有明显影响,在10月份的对外公开声明中,他们表示油价接下来每下跌10美元,其年利润可能降低32亿美元。不过壳牌公司也采取了措施,他们压缩成本,同时今年出售了110亿美元的资产,并开始降低石油和天然气产量,一系列措施将对油价下跌对公司利润的影响进行缓冲。雪佛龙也提供了非常慷慨的3.8%的股息,近期,其资本支出较多,如澳洲的540亿美元的天然气项目,不过在2015年,这些项目对公司营收将产生积极影响。西方石油在资本上的措施更加积极,除了3.5%的股息外,管理层还机会进行60亿美元的股票回购,与投资者共度难关。华尔街的分析师们对斯伦贝谢总是充满深情,从油价下跌前的168美元的目标价,到如今依然有很多分析师力顶斯伦贝谢,尽管股价已经跌去近20%,但是其公司基本面良好,1.8%的股息也比同类公司哈利伯顿(HAL)更加丰厚。

油价走势依然充满争议很分歧,《巴伦周刊》汇总的华尔街分析师观点也是给大家一个参考,在我们看来,对于看好明年油价反弹的朋友来说,一般投资者观察油气大型公司依然是最合理稳健的选择,而类似杠杆、衍生品、油价期货等石油直接相关的大宗商品类投资产品还是避开为好。

原文链接:网页链接