自2022年起,创业板指数经历了一段持续两年的深度调整期。这一现象的成因是多维度的,包括全球范围内的加息周期对资产估值的普遍压缩,以及特定产业领域内的结构性问题。

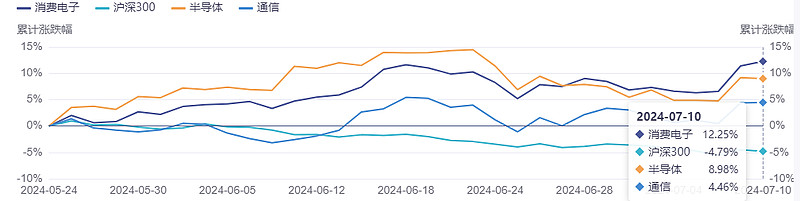

然而2024年以来,创业板指股价已经有企稳迹象,并且在5月份众多宽基进入休整的市场环境中逆势上涨,走出了一波独立行情。2024/5/24以来科技制造相关领域指数领跑市场,其中消费电子指数涨幅为12.25%、半导体指数为8.98%、通信指数为4.46%,相较主流宽基指数取得了明显的超额收益。

数据来源:iFind,统计周期:2024/5/24——2024/7/11,指数过往表现不代表未来,投资有风险

本次科技制造行情展开前,板块年内股价涨幅低、基金配置和估值水平不算高,已经具备行情展开的基础。与此同时,政策和产业层面的利好也为科技制造板块的行情提供了催化。

三中全会召开,深化改革逻辑展开

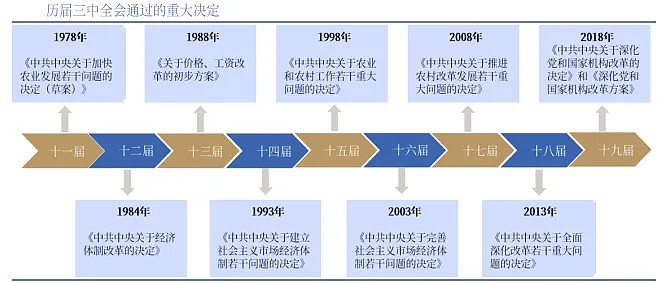

三中全会历来是改革风向标。自十一届三中全会以来,会议聚焦中长期改革的议题、着力打通束缚发展的瓶颈和障碍,因此会议无论是对宏观经济还是资本市场而言都具备明显的中长期积极意义。

资料来源:中国政府网,新华社、人民日报、银河证券

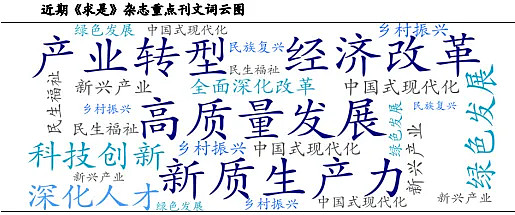

根据海通证券观点,结合近期决策层动向以及党中央的权威期刊发文或为我们提供了前瞻视角。我们认为有以下几点表述值得关注:一是“牢牢把握高质量发展这个首要任务”,高质量发展或已成为新时代的政策主轴,当前内外环境下高质量发展具有必要性;二是提出以深化改革促进高质量发展的六大任务。同时,近四期《求是》重要刊文的热点词汇出现频率,可以发现高质量发展、新质生产力等词出现频率较高。

资料来源:求是网,海通证券研究所

科技优势制造或成市场主线

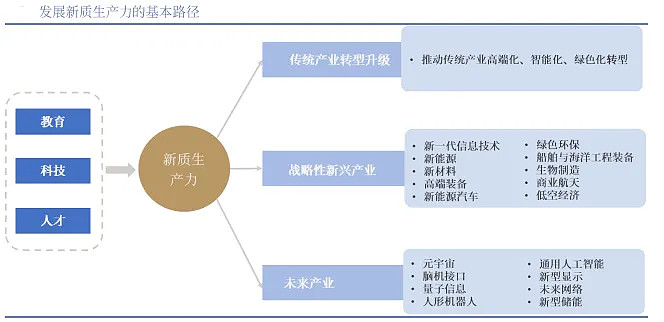

发展新质生产力是推动高质量发展的内在要求和重要着力点。当前,新质生产力在我国方兴未艾,并形成了对高质量发展的强劲推动力和支撑力。

但同时,一些影响高质量发展的结构性问题和制约生产力水平提升的深层次矛盾凸显,进一步全面深化改革仍面临一些挑战。新一轮全面深化改革,将着力打通束缚新质生产力发展的堵点卡点,让各类先进优质生产要素向发展新质生产力顺畅流动和高效配置。

资料来源:中国政府网,银河证券

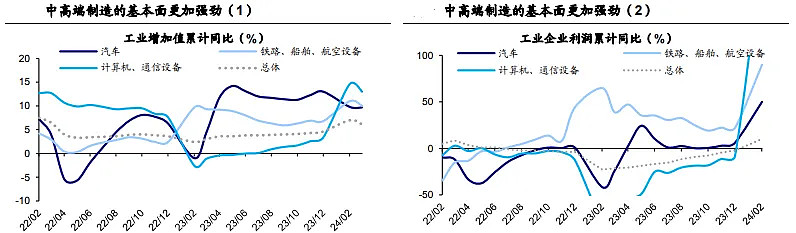

得益于我国在制造业产业基础和人力资本方面的丰厚积累,我国优势制造已成为新质生产力的重要组成部分,具备出口竞争优势的中高端制造和引领新质生产力发展的科技制造或成为本轮市场主线。

中高端制造方面,供给侧优势叠加需求侧支撑下,景气度有望延续。从需求端看,新兴国家需求旺盛且对中国的依赖度较高,或是中国出口新增量。从供给端看,当前中国经济已步入高质量发展阶段,近年来中国高端制造的ROIC逐步提升,高端制造的竞争力正不断加强。

资料来源:Wind,海通证券

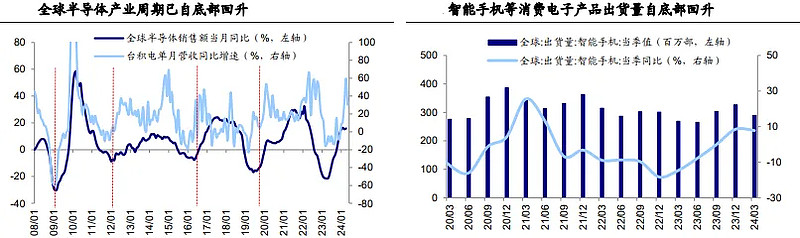

科技制造方面,政策利好和技术创新双重驱动下,以半导体、信息技术在内的未来科技制造相关领域有望进一步受益。从产业周期看,全球半导体周期已处在明显回升趋势中。从政策端看,国家集成电路产业投资基金三期已于5月24日成立,或将助力我国先进制造领域的技术突破。

资料来源:Wind,海通证券

把握本轮科技投资,

创业板成长为何更为优选?

自开板以来,创业板始终聚焦于创新型、成长型企业,历经十余年的发展,已成为多层次资本市场的重要组成部分,为完善创新资本形成机制、落实创新驱动发展战略、服务经济高质量发展做出了积极贡献。

在相应指数中,我们认为创业板成长指数(399296,后简称创成长)或能在本轮科技行情中有更好表现。从指数编制方面来看,创业板成长指数主要采用长短周期环比增速来刻画成长性,相比于同比指标,环比指标更能提前把握产业景气度拐点,而且也能把握景气度加速上行区间超额收益。

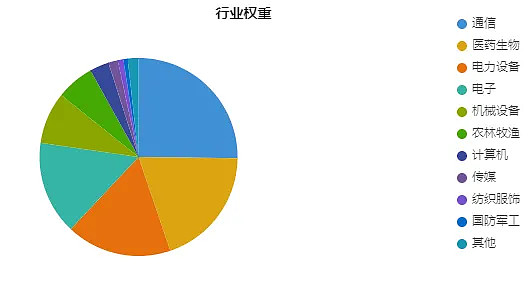

从行业分布来看,按申万一级行业,指数前五大行业分别为通信、医药生物、电力设备、电子、机械设备,累计占比85.75%,十分契合新质力发展方向。

数据来源:iFind,截至2024/7/11

同时我们能注意到,创成长指数权重集中的电新、医药、通信三个板块正是近期产业政策最密集的三个板块。

1、电新方面,6月,国务院、国家能源局、工信部等多部门联合印发《2024—2025年节能降碳行动方案》以及《加快建设新型能源体系,提高能源资源安全保障能力》,后市来看,推进加大电网投资、新能源入市、电碳结合等仍然会是未来改革重点。

2、医药方面,7月5日,国常会审议通过《全链条支持创新药发展实施方案》,提出发展创新药关系医药产业发展,关系人民健康福祉。同时综合美国通胀、就业市场降温趋势及大选年背景来看,9月降息会是大概率事件,对医药发展会是利好。

3、通信方面,7月4-6日,2024世界人工智能大会在沪举办,在强化AI基础设施建设重要性的同时,凸显了大模型和AIGC在行业和终端的加速落地。

基本面角度,创成长指数具备投资价值

此外,在基本面角度,从2024Q1的业绩线索看,创业板指营收增速加速赶底,而在营收回落的同时,归母净利润与毛利率却持续改善,这正是板块从产能过剩末期、困境反转的财务特征。

数据来源:Wind、国盛证券,仅作行业展示不构成投资建议

指数估值方面,截至2024年7月11日,创成长指PE(TTM,剔除负数)为26.36,处于指数发布以来3.32%的分位数,处于近三年创业板以来6.05%的分位数。从估值及估值历史分位数来看,创业板成长指数PE处于历史低位,投资安全边际高。

数据来源:iFind,统计周期:2021/7/11——2024/7/11

创业板成长指数作为创业板的代表指数,在科技改革更加深化的当前,将具有较强的弹性和成长性,同时伴随降息成为大概率事件,美债利率的下行将有利于成长板块的估值修复,投资者可关注创业板成长ETF(159967,联接基金A/C:007474/007475)把握先机!