近期,电力板块频现政策性利好。

5月14日,国家发展改革委发布《电力市场运行基本规则》,明确表示要推动电量、容量、辅助服务交易更加市场化,其中市场成员新增储能企业、虚拟电厂、负荷聚合商等新型经营主体。

5月24日,上海市发改委网站公布《上海市促进绿色电力消费加快能源低碳转型实施意见》提到,到2025年,绿电交易规模达到50亿千瓦时以上。

德邦证券表示,电力体制改革有望进一步深化。新型电力系统将以数字信息技术为重要驱动,随着辅助服务市场、现货市场、容量市场等多类型市场持续完善,系统建设将不断加速。电力运营商及电力IT有望率先受益。

近期,电力板块在二级市场的表现也相当活跃。如全市场规模最大的电力ETF(159611)截至今天实现三日连涨,日均成交额超3.14亿元,近6个月已涨超19.24%。

如何深刻理解“电力体制改革”

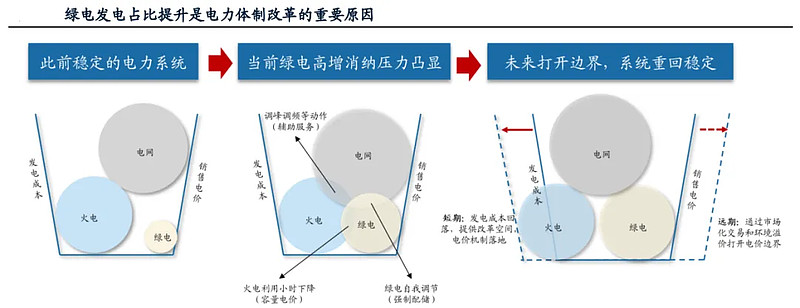

电力系统纷繁复杂,如果把结构简化,一侧是各类电力成本,另一侧是销售电价,中间则由电网进行调节。

在此前的阶段中,火力发电一直占据我国电力来源大头,来源稳定,随之电价也就相对稳定。在近年来碳中和以及能源安全的背景下,我国风光等新型发电主体占比的迅速提升,受此类发电的不稳定特性,导致整个电力系统出现矛盾,架构内压力突出,电力体系的改革迫在眉睫。

资料来源:广发证券

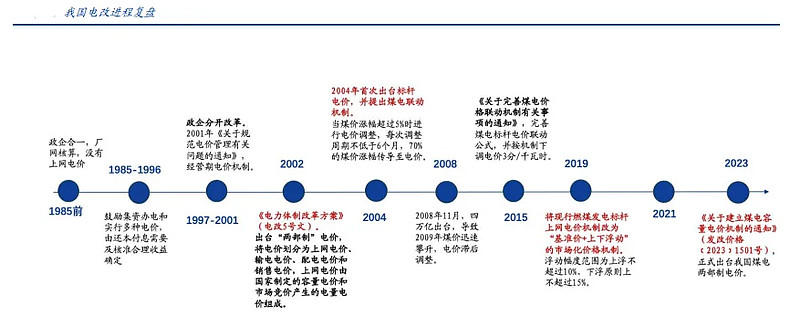

回顾电改历史沿革,由国家主导的计划体制到市场化改革,有过快进与停滞,争议与选择,但市场化改革的决心与主线已经愈发清晰。

第一轮电改(2002~2015年):厂网分离,售电探索。2002年,中央发布《电力体制改革方案》(又称电改“5号文”),确立“厂网分开、主辅分离、输配分开、竞价上网”的十六字方针。

第二轮电改(2015年):管住中间、放开两头。2015年《中共中央国务院关于进一步深化电力体制改革的若干意见》(又称电改“9号文”)发布,拉开新一轮电力体制改革的序幕。

而本轮改革实际是2015年这一轮电改的延伸,但面临“双碳”和“缺电”多重复杂新背景,推行中有了更深刻和创新的变革,更突出“新型电力系统”下的“市场化”核心。

资料来源:国家发改委,国盛证券

电力体制深化改革的方向

结合此前相关政策,我们认为未来电力体制深化改革主要有以下两个方向:

首先是构建新型电力系统,发展以风电光伏为主体的新能源。第二轮电力体制改革时,还未考虑到我国新能源发展速度的趋势,在去年的指导意见中明确提出,要在充分发挥市场竞争的基础上,保障各类电源的合理化收益。

其次是要加快建设全国统一电力市场体系。将更多电源类型和发、用电量纳入电力市场,加快实现电力价格发现,统一交易规则和技术标准,健全多层次统一电力市场体系。

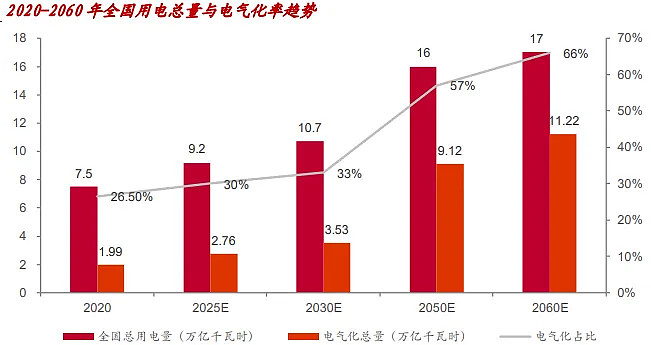

从需求端看,随着电气化水平的逐渐提高,用电量必然逐年增长。根据《中国电气化年度报告》显示,至2025、2030年我国全社会用电量将由2020年的7.5万亿千瓦时增长至9.2万亿、10.7万亿千瓦时。

资料来源:《中国电气化年度报告》

电力板块值得投资吗?

电力板块当前供需两旺的行业红利,获得了市场的高度关注,资金参与度比较高。以全市场规模最大的电力ETF(159611)为例,过去6个月的区间涨幅为19.24%,自年初以来的日均成交额超过1亿元。

数据来源:iFind,统计区间:2023-11-27——2024-5-27,过往业绩不代表未来,投资有风险

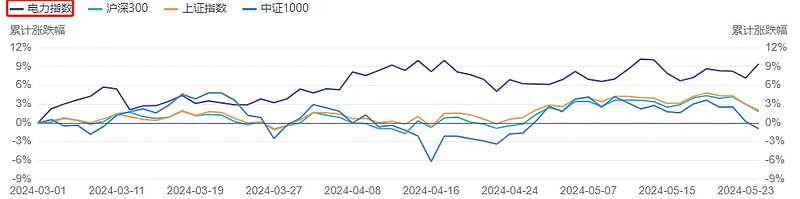

如下图所示,相比上证指数、沪深300、中证1000等主流宽基,电力板块都跑出了明显超额收益。

数据来源:iFind,统计区间:2024-1-1——2024-5-27,指数过往业绩不代表未来,投资有风险

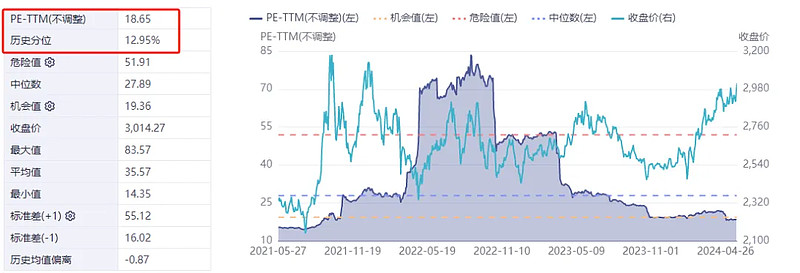

从板块估值来看,以中证全指电力指数为例,尽管今年以来走出一波反弹行情,但从近三年的估值来看,仍处于较低分位。数据显示,当前指数PE为18.65,位于最近3年来的12.95%百分位。未来,随着电力行业迎来变革,相关企业的盈利有望得到显著提升,投资机遇值得关注。

数据来源:iFind,统计区间:2021-5-27——2024-5-27

一键打包发电各细分行业龙头

中证全指电力公用事业指数(以下简称“中证全指电力指数”)选取中证全指样本股中的电力公用事业行业股票组成,以反映该行业股票的整体表现。

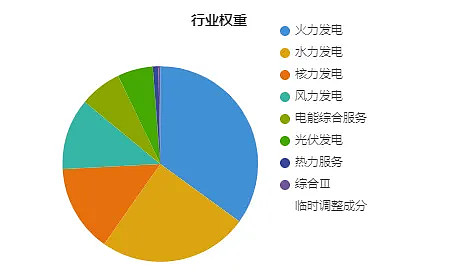

从行业分布来看,中证全指电力指数精选发电各细分行业龙头,细分行业分布较为集中。按申万三级行业分类,指数前五大行业分别为火力发电、水力发电、核力发电、风力发电与综合服务,最高的火力发电占比35%,而其他绿色发电共占比57%,在顺应了电改趋势的同时,也兼顾了火力这一当前主要发电来源。

数据来源:iFind,截至2024-5-27

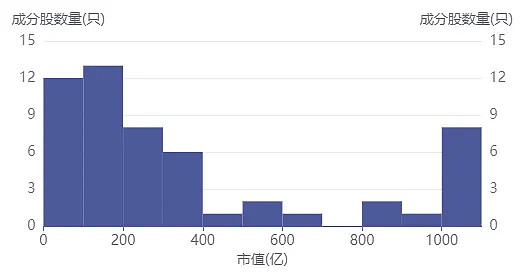

从市值分布的情况来看,中证全指电力指数共计54只成分股,其中中小盘股的数量居多,而大盘股权重更高。截至2024年5月27日,指数成分股市值不超过500亿的成分股共有40只,而市值1000亿以上的股票虽然仅有8只,但是权重占比达到了60%。总体来看,指数数量上市值较小的成长新锐个股占优,具有较大弹性和发展空间,但同时对于发展确定性更高的行业龙头公司个股权重更大,权重配置合理。

数据来源:iFind,截至2024-5-27

从长期来看,指数也具有良好的长期表现,截至当前(2024-5-27)中证全指电力指数近三年以来取得26.16%的年化收益率,高于沪深300指数、上证指数和中证1000等主要宽基指数。

数据来源:iFind,截至2024-5-27,指数过去业绩不代表未来,投资有风险

在行业改革的背景下,电力板块上中下游各环节或将持续受益,此外该板块的高股息属性也比较契合年初以来的市场偏好。聚焦电力板块投资机会,投资者可以关注在规模、流动性等方面均具有相对优势的电力ETF(159611,联接基金A/C:016185/016186)。