导读:从2022年以来,我们在年初都会公布一份TOP 100基金经理榜单。这是一份完全独立的、结合了定性和定量层面的名单,而且有我们原创的基金经理分类。这份榜单中的每一名基金经理,都是我们发自内心认可的(虽然并不是每一个人都被我们访谈过)。

在我们2023年榜单中,就有当时还在诺安基金、目前已经加入招商基金的蔡宇滨。

招商基金的蔡宇滨是一位少数较低波动的股票型基金经理。他曾经管理的代表产品(诺安低碳经济)任职以来的年化波动率为15.42%,排名同期普通股票型基金的后1.4%,而且2019到2022年四个完整年度中,每年的波动率都在后10%分位(注:波动率排名越靠后,说明波动率越低,意味着基金经理控波动的能力越强)。

数据来源:方正证券,Wind

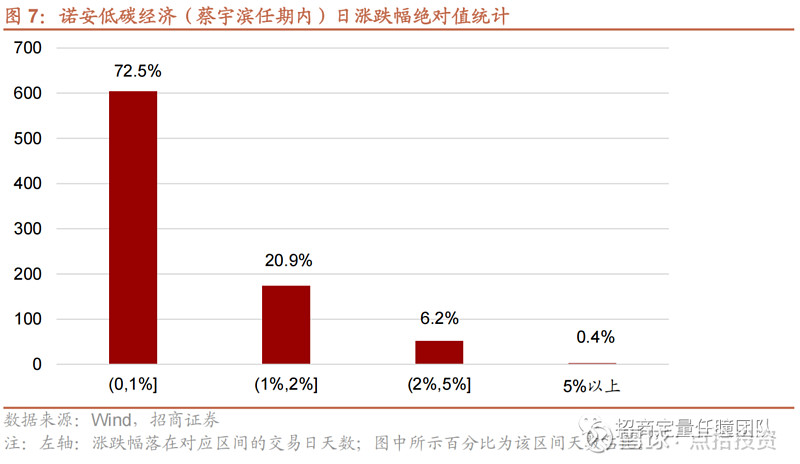

根据招商证券基金评价团队的研究,蔡宇滨在管理诺安低碳经济期间,产品有72.5%的交易日单日涨跌幅在1%以内、93.4%的交易日单日涨跌幅在2%以内。这说明蔡宇滨的产品在绝大多数时间都能保持相对稳定的较低波动(数据来源:Wind,招商证券基金评价团队报告;数据截止:2022年6月30日)。

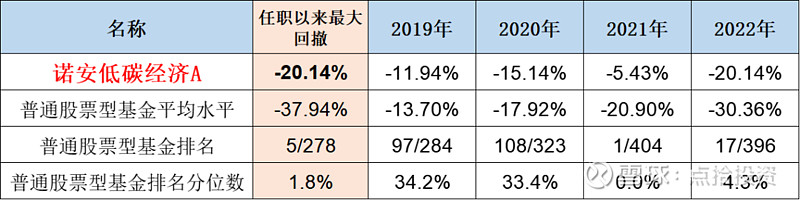

在取得低波动的同时,蔡宇滨也把最大回撤控制在显著低于市场的水平。以2022年的熊市为例,蔡宇滨管理的诺安低碳经济最大回撤只有-20.14%,显著低于股票型基金-30.36%的最大回撤。正是由于在市场下跌中有效控制住了回撤,并且又抓住了市场底部反弹的机会,蔡宇滨在2022年的系统性熊市中取得了正收益。

从2019到2022年的四年时间中,蔡宇滨的最大回撤相对排名都在比较高的水平,而且市场波动越大,他的相对排名就越好。比如说2020年A股市场整体回撤不大,处在一个趋势性的机构牛市中。这一年蔡宇滨最大回撤-15.14%,也仅仅比股票型基金平均的-17.92%要高一些,相对排名在33.4%。到了2022年,蔡宇滨最大回撤比市场低了10%以上,相对排名也在4.3%。

数据来源:方正证券,Wind

此外,蔡宇滨的长期业绩也表现不俗,其管理的两只基金在管理期间年复合收益达到24.9%和19.0%,在晨星2022年底发布的基金排名榜单中,在大盘平衡股票投资基金类别,诺安低碳经济一年期、三年期、五年期业绩均排名前五,诺安策略精选一年期、三年期业绩均排名前十。

业绩数据都是一个结果,我们更关心的是,蔡宇滨是如何在A股这样的高波动市场中,实现低波动和低回撤的呢?近期,我们访谈了加入招商基金的蔡宇滨,也让我们从定性的角度了解蔡宇滨的投资方法:

1)蔡宇滨的投资风险偏向价值型,但又不是绝对的低估值投资。蔡宇滨的持仓上,有比较显著的风格对冲,如同一个攻守平衡的球队,每一天组合持仓个股的波动方向都不完全同向,从而带来了相对稳定的较低波动。

为什么稳定的低波动如此重要,也如此难以做到?这是因为,只有真正穿越风格周期的低波动才是有意义的。最显著的是2020年“核心资产”牛市中,通过呈现大盘成长的投资风格,能够解决容量、波动、收益三者之间的不可能三角。一旦进入2021年春节后,“核心资产”风口不再,这种通过投资风格实现的低波动也随之消失,许多基金在此之后波动显著加剧。

而蔡宇滨在2019到2022年四个完全不同的风格市场中,都体现了相对稳定的较低波动。这是因为,他组合风格在偏价值的基础上,整体比较均衡,持有的行业和估值水位都比较分散。

蔡宇滨的较低回撤来自相对较低的风险偏好,他并不是一个完全的低估值投资者,但在选股的过程中注重估值性价比,尽量找到一些收益风险比较高的机会,以期在风险可控的情况下获得不错的收益。以创新药、计算机等高估值行业为例,蔡宇滨表示虽然平时配置比较少,但如果市场给予一个好价格,在胜率和赔率都非常理想的时候,也会主动出击。

蔡宇滨还有一个不同于经典价值投资者的特点:相对较高的换手率。蔡宇滨自认为是一位积极主动的交易者,根据市场周期变化采取合适交易策略增强组合收益。例如在市场出现大幅波动时,如果持有的个股出现比较理想和买入或卖出价格,会倾向于主动抓住和参与这些交易性机会。

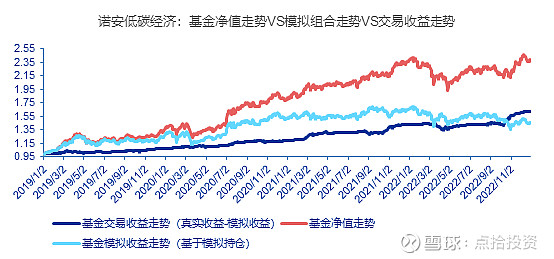

蔡宇滨认为A股市场牛市、熊市都比较短,而震荡的时间比较长,合适的交易策略不仅能增强收益,也能部分降低市场风格波动带来的回撤。而根据申万宏源所做的数据回测结果显示,蔡宇滨所管理的产品(诺安低碳经济)在管理期间每年均获得了正的交易收益,长期交易收益在同类产品中居于前10%。

数据来源:申万宏源证券,Wind

2)除了追求价值增长,蔡宇滨也是一位较为少有的不避讳自己是一位会用博弈思维来思考的投资者。蔡宇滨认为所有的市场交易行为都是卖方和买方的博弈,股价波动是由公司价值和投资者行为博弈共同作用的。

蔡宇滨会将投资比作下棋,你不止要理解基本面本身,还需要预判市场会如何反应,就好像下棋一样,需要通过预判对手的后手来决定自己的落子。

3)性格上,蔡宇滨是称自己是一个比较“佛系”的基金经理。他的投资理念中尽量保持独立,不和其他人做比较,也不追求很高的相对排名。他说自己是一个风险偏好比较低,没有那么激进的人,所以他希望自己的选股方法,交易方式以及投资目标能够自洽,体现到投资组合上就是不走极端,追求净值波动回撤都比较小,虽然短期收益没那么高,但长期收益还不错。

这种心态,让蔡宇滨在业绩不理想的时候,也没有感受到很大压力,投资风格也没有漂移。

在价值观上,蔡宇滨说自己会平衡工作和生活,并不是个“工作狂”,也不会让自己过于劳累和紧绷,也是我们自己认可的一种方式。我们一直相信,一个基金经理之所以能把业绩长期做得好,一定是源于投资状态的可持续。蔡宇滨的这种松弛乐观的状态,也让他能成为更好的长跑型选手。

最后,在此次访谈中蔡宇滨也客观剖析了来到招商基金后的新挑战和新成长。挑战在于一个弱复苏的环境下,蔡宇滨要找到高确定性的个股机会越来越难。这也让他的组合呈现了比过去更加分散的特点。此外,由于去年底的组合偏向中盘市值,也导致年初下跌的过程中出现了蔡宇滨历史上较大的一次回撤。

成长在于面对一个更加不确定性的大环境下,蔡宇滨更加懂得放慢投资的脚步,在不适合自己的环境下先避免犯错。来到招商基金后,蔡宇滨也增加了自己对港股的跨市场研究能力。这也帮助他拓展了更广阔的投资范围。

以下,我们先分享一些来自蔡宇滨的投资“金句”:

1. 较低波动是分散配置带来的结果,通过多元化的组合分散,形成不同资产之间的对冲,这样组合资产在绝大多数时候波动的方向就不是同向的

2. 较低回撤来自较低的风险偏好,选股的过程中注重估值性价比

3. 我的每年的投资目标都是,能做到前二分之一+绝对收益就已经很不错了

4. 相比集中投资,分散投资虽然从单一行业或者公司获得的收益没有那么高,但是能够实现收益来源更加多元化。在我的投资过程中,分散投资在降低波动的同时,长期收益率也不见得落后

5. 我认为股价波动是由公司价值和投资者行为博弈共同作用的,我自己做投资在价值层面和博弈层面都会进行思考和判断

6. 许多长坡厚雪的投资机会,都是后验的,带有幸存者偏差,实际成功概率没那么高。如果我看不清楚3-5年后的变化,我就不会说我的投资是长坡厚雪

7. 我自己做投资并不只是要获得某个公司或某个行业的高胜率,而是做到投资组合的高胜率

8. 一个基金经理的投资成果应该取决于自己的投资方法和研究能力,不是取决于别人的投资成果,所以最好不要通过别人的业绩来评判自己

9. 我在投资的过程中并没有感受到很大压力,因为我自己的性格和我的选股逻辑,交易行为,以及最后组合净值表现都是自洽的

如何实现显著低于市场的波动

朱昂:历史上你管理的产品在多数时间都呈现了较低波动较低回撤的投资风格,能否具体谈谈这是如何做到的?

蔡宇滨较低波动是分散配置带来的结果,通过多元化的组合分散,形成不同资产之间的对冲,这样组合资产在绝大多数时候波动的方向就不是同向的。比如说价值和成长就属于两类资产,能形成对冲。历史上看,我产品净值一天上涨或者下跌2%的时间都比较少,大部分时间都是小涨小跌。

低回撤来自较低的风险偏好,选股的过程中注重估值性价比。我在行业和个股选择时,尽量找到具备一定安全边际,估值性价比较高的公司。这类公司会呈现下跌空间不大,上涨空间还不错的特点。

此外,我还会适时地去调整组合,例如在市场估值比较高,或者我认为面临较高风险时,控制组合弹性,而在底部位置,我又会倾向于增加组合的弹性。

通过多元化的分散、估值性价比、适度的交易,最终形成了较低波动和较低回撤的结果,这也是我投资想法的体现。

朱昂:我们经常会说“盈亏同源”,你在实现低波动的同时,长期的收益率很高,如何实现长期较高的收益?

蔡宇滨首先,我并不觉得自己收益率很高,从历史上看到目前为止单年收益率还没有超过50%。其次,我长期业绩的收益率可能还不错。主要是在市场调整的时候跌的少,所以在熊市和震荡市中都跑出了明显的超额收益。

我的每年的投资目标都是,能做到前二分之一+绝对收益就已经很不错了。

朱昂:关于组合不同资产的对冲,能否再展开谈谈?

蔡宇滨坦率说,A股市场能对冲的手段不多,而且主动管理的公募基金采取的都是单边做多的策略。组合的不同资产对冲,主要依靠攻守平衡。比如说成长股弹性更好,而价值股更稳定,不同的行业和公司也有顺周期、逆周期或者周期不敏感的属性,所以通过不同资产的配置,形成一个攻守兼备的组合,可以对冲掉一部分的风险。

相比集中投资,分散投资虽然从单一行业或者公司获得的收益没有那么高,但是能够实现收益来源更加多元化。在我的投资过程中,分散投资在降低波动的同时,长期收益率也不见得落后。

价值和博弈相结合

朱昂:从历史持仓看,你具有一定的价值特征,但又不是绝对的低估值,你在投资中如何看待估值这个因素?

蔡宇滨我并不是纯粹的低估值投资者,股价长期取决于价值增长,但短期受估值波动影响很大,所以估值很大程度上反映的是市场投资者的偏好和预期变化。

在我的投资中,估值更多作为投资参考的锚,我可能在低于这个锚的时候买,也可能在高于这个锚的时候买,这取决于当时对于投资机会性价比的判断,更多是从比较和概率的角度去看待估值。

当然我不会去买很贵的品种,但也不是只投资低估值的股票,因为并不是每一个行业都能在同一个估值体系里做比较的,我更多是寻找相对低估的资产去配置,

朱昂:你说自己是一个用博弈思维思考的投资者,能否再展开讲讲?

蔡宇滨我认为股价波动是由公司价值和投资者行为博弈共同作用的,我自己做投资在价值层面和博弈层面都会进行思考和判断。我会把投资比作下棋,你不止要理解基本面本身,还需要预判市场会如何反应,就好像下棋一样,需要通过预判对手的后手来决定自己的落子。

朱昂:价值和博弈看似矛盾,你如何把两者结合?

蔡宇滨我觉得两者并不矛盾,很多价值投资大师也是博弈高手,因为经济学和投资学本质上都是人文学科,需要从人性的角度去看待股票市场,理解市场并不是按照1+1=2的线性逻辑在运行的。所以我在做投资的时候既需要对基本面做研究,也需要考虑市场参与者的行为和逻辑。

价值和博弈也让我更好的平衡长期和短期的投资收益,既考虑长期的空间也注重短期的变化和风险。因为许多长坡厚雪的投资机会,都是后验的,带有幸存者偏差,实际成功概率没那么高。如果我看不清楚3-5年后的变化,我就不会说我的投资是长坡厚雪。

提高组合胜率更重要

朱昂:在行业配置层面,我们经常会说要在有能力圈的行业做投资,你对各大类行业板块都有比较均衡的配置,如何实现多个行业都有超额收益?

蔡宇滨我同意投资中能力圈的重要性,能力圈能够提高我们在这个行业的投资胜率,选出在这个行业中表现更好的公司。但我自己做投资,并不只是要获得某个公司或某个行业的高胜率,而是做到投资组合的高胜率。所以我认同能力圈的限制,但做投资也不应该完全限制在能力圈中。

这就涉及到个股相对行业的超额收益,和行业相对大盘的超额收益两个部分。在我能力圈范围内的行业选股,有比较高的胜率找到跑赢行业的公司。反之,在我能力圈之外的行业选股,即使选股没有超额,但这个行业自身能有明显的超额收益,也不失为一个好的投资机会。

朱昂:2022年的熊市中,你取得了正收益,这是如何做到的?

蔡宇滨2022年市场4月、10月出现了两次低点,而且低点之后都出现明显的反弹。其实只要回撤控制比较好,然后再抓住其中一轮反弹机会就有可能把收益做正。去年获得正收益,可能源于我去年在下跌的过程中回撤比较小,全年最大回撤在20%左右,然后在四季度反弹中增持了涨得比较好的医药、食品饮料、房地产产业链等资产。相比之下,2018年做正收益会更困难一些,因为上证指数几乎收在全年最低点,没有反弹的机会。

过去一年的反思总结

如何应对不确定的市场

朱昂:能否谈谈来了招商基金一年之后,持仓变得更分散了,似乎和过去不同,能否谈谈背后的原因?

蔡宇滨首先,我去年加入招商基金后,市场当时就已经炒作了一大波“中特估”主题。等到我开始正式管理产品时,大部分大盘价值股不是交易在非常舒服或者便宜的位置。那时候,我就尝试从基本面左侧的位置,去布局一些相对低位的品种。

其次,从去年开始跟踪的绝大多数公司,业绩都是低于预期的。过去在我的周期框架中,经济下行周期到了一定阶段政府就会做逆周期的调节。有时候是对传统经济的支持,有时候是对新经济的支持,也有时候是降低一些税费等等。但是这一轮下行周期中,我们没有看到比较强力的刺激政策出台。背后的原因可能是经济增长确实处在一个中长期下台阶的过程。

在这样的大背景下,我们需要做的是降低收益预期。从2023年的市场看到,虽然年初有一定的上涨,但是4月之后市场一直在回调过程中,虽然中间有一些结构性机会,但缺少明确的投资主线,轮动的速度也很快。在一个下行周期,个股提供的收益是不太确定的。

那么对于我来说,只能尽可能的分散。在确定性不太高的环境下,降低个股的仓位,并且把未来的预期收益率也做一定下调。

受到上面两个因素的影响,我确实找不到那么多有把握的公司。分散的持仓是一个折中选择。在市场快速轮动中,也很难做到集中。许多个股刚开始建仓就马上涨了,涨了之后又快速出现调整。所以许多公司刚建仓一周就要开始减仓了。

朱昂:你过去的回撤一直很小,今年出现了一次比较大的回撤,能否谈谈背后的原因?

蔡宇滨今年回撤比较大,可能因为两个问题。

第一个问题是对政策调整周期的误判。由于去年的经济受到2022年疫情带来的低基数影响,增长目标是比较容易达到的。我当时认为今年经济增长目标,就需要逆周期的刺激才能实现。在2023年底的时候,我预期今年初会出台一些比较强的经济刺激或者流动性宽松政策。

但是去年12月的经济工作会议中,并没有提到这一点,是低于我的预期。而且年初大家都认为会降MLF的利率,却又没有出现。这两个事情的发生,导致我对今年政策的判断是要向下修正的。

第二个是组合结构的问题。虽然我的组合持仓比较分散,也避开了小微盘的股票,但中盘股的比例还是比较大。今年第一个季度最有效的是市值因子,市值越大的公司收益越高,市值越小的公司跌幅越大。这导致我持仓的中盘股受到了两重打击,一方面是市值因子的拖累,另一方面是受机构投资者的减仓,整体在一季度出现了比较大的负收益。

从去年底前十大的持仓也能看到,这些股票都出现了比较大跌幅。而且我已经通过一些交易来降低亏损,否则实际跌幅会更大一些。

总结下来就是两个方面,第一是去年底的时候不够防御,第二是组合结构上有些问题。

这一年唯一做得正向的是,在市场底部加了仓位,然后反弹的过程中慢慢再降了一些。

朱昂:你觉得来了招商基金后,对你最大的提升在哪里?

蔡宇滨来了招商基金后,有两个方面是我之前不太做的。

第一,是跨市场的港股投资。相比过去,我现在港股市场上花了更多的时间和精力。不仅要对港股公司做更细致的跟踪判断,也要理解港股市场的运行规律。

第二,完善自己的投资系统。过去我的投资系统更偏逆向,在今年一季度中并没有获得超额收益。市场比较火的高分红、AI、商品牛市等方向也不是我比较擅长的。当自己的框架和市场不太适配时,我会把仓位空出来,放缓投资节奏,重新去做布局。现在的我,做投资不会那么着急,等到自己的投资框架更适应的时候再慢慢把仓位加上去。

朱昂:过去一段时间,越来越多人开始做红利类资产投资,会不会让你感受到价值体系变得拥挤?

蔡宇滨过去我们投红利资产是追求稳定的收益率,现在的红利投资很可能在比较短的时间内,透支掉未来三到五年的收益,然后又重新去寻找下一个趋势。

去年大家预期复苏,最后经济并没有完全复苏,一年都在杀业绩。今年市场只过去了一个季度多,时间还比较短。我觉得可能要慢慢熟悉“慢就是快”,把长期的预期收益率降低。

我在之前的路演中提到,虽然AI看上去很热闹,但实际上AI投资可能并没有跑赢做高分红的投资。这是因为整体市场进入了低收益的时代,高波动的资产并不能提供高收益。也就是说,去承担更高风险不能获得收益上的补偿。那么最后的结果可能是大家都要接受中低收益的状态。

朱昂:能否谈谈站在当下,你相对看好的一些投资方向?

蔡宇滨站在一年的时间维度上,我会对黑色有些谨慎。近期,黑色的价格都出现了调整,但是煤炭钢铁的股价表现远远强于基本面。我个人觉得煤炭处在基本面向下,股价还在向上的时候,我会更加谨慎一些。

相对看好的是两个方面:

1)逐渐进入右侧的医药。大家过去都是把医药作为成长股来买的,在过去几年也经历了医药成长弹性不足后的杀估值。现在许多医药股跌下来后,分红率已经比周期股更高了,而且稳定性要好很多。我个人觉得医药可能还有一定调整,但目前就是在相对底部的位置。

2)还在左侧的化工。化工的基本面可能还没有完全见底,但股价比基本面会先见底。过去两年由于需求下降和产能过剩,导致许多化工产品的价格下行,不少企业亏损。周期波动是永恒的规律,企业亏损到一定程度,就有一些公司会退出行业。这样的话,行业的产能周期和库存周期又会回升。

从长周期看,现在大家都觉得上游的分红率很高,实际上这类企业的盈利波动很大。反倒是中游在产能没有扩张之前,盈利是比较稳定的。化工行业的应收账款不高,长期具有成本优势的品种,会有更稳定的分红能力。

我的投资还是会偏向左侧,哪里拥挤我就去人少的地方。

最好不要通过别人业绩来评判自己

朱昂:历史上看,你在2021年2月之前,产品净值曲线和沪深300拟合度较高,2021年2月之后有了更明显的超额收益,这个阶段是你自己投资上发生了一些变化,还是因为市场风格的变化?

蔡宇滨两者都有。2021年之前,沪深300的表现要优于中证500、中证1000,但之后则是中证500、1000表现更好。所以2021年之前我配置方向更偏沪深300;,2020年末大盘成长股普遍出现了泡沫,相比之下中小市值公司估值更具性价比,配置方向就会偏向中小盘。

我做投资并不会以哪个指数作为参照,还是按照自己原本的选股框架选股和配置。

朱昂:回到你自己的变化,投资生涯中有没有一些飞跃点或者突变点吗?

蔡宇滨我自己的投资系统永远是在进化和迭代的,因为每一年的外部环境不一样,也会出现新的投资逻辑和投资标的,需要学习、理解和吸收。但这些都是量变,并没有什么质变或者突变,即使在过去投资做得不太顺利的时候,我的投资方法也没有出现过很大的改变,可能还是性格使然。

不过随着做投资年限变长,我自己投资风格就更柔软一些,不会那么死板。心态也更平和,能够接受股票市场上发生的所有事。还有一个变化就是在做投资决策上更坦然,不会过多纠结。

朱昂:历史上有没有经历过一些“至暗时刻”,如果有,是如何度过的?

蔡宇滨我确实经历过业绩落后的阶段,但我并不觉得那个是“至暗时刻”。例如2020年业绩排名不太好,但我自己对30%多的绝对收益也能接受,因为当年价值因子表现不佳导致市场上价值型基金表现相对落后。但之后两年价值因子回归,价值型基金超额收益全部都追回来了。但这并不代表价值型基金经理在2020年做的不好,而在2021、2022年做的好,只是不同风格的组合在不同的阶段表现有所不同。大家投资方法投资风格不一样,即使长期收益率差别不大,但表现阶段也不一样,不太可能同时好或者同时差。

做投资太过在意短期的业绩排名或者考核结果没有什么意义,还可能会适得其反。我认为一个基金经理的投资成果应该取决于自己的投资方法和研究能力,不是取决于别人的投资成果,所以最好不要通过别人的业绩来评判自己。

顺其自然就不会有太大压力

朱昂:许多人投资没做好的原因就是压力太大后,导致动作变形,你是如何缓解压力的?

蔡宇滨其实我在投资的过程中并没有感受到很大压力,因为我自己的性格和我的选股逻辑,交易行为,以及最后组合净值表现都是自洽的。我风险偏好相对比较低,我在选股和交易的时候会更考虑风险和回撤,最后组合净值长期表现也就体现了这种低波动低回撤的风格。所以我不会勉强自己做不合适的投资操作,也不太会因为错过一些机会,或者短期表现不佳而焦虑,那么也就没有那么大的压力。

过去两年产品业绩排名前5%,但这或许是很难复现的成绩。大多数情况下每年排名靠前的基金产品,会是集中度比较高,在表现最佳的行业或者板块有较高配置。而我做均衡配置,在大多数年份也就是在中游偏上水平,不太会有某一年收益非常突出的情况。说到这里,我觉得当时有机会到招商基金任职也是非常幸运,因为招商基金对基金经理的考核更注重长期稳定的业绩表现,和我投资风格更加契合。

朱昂:如果有机会,你会对你的产品持有人说什么?

蔡宇滨我觉得持有基金的过程是一个理解和选择的过程,持有一个基金就是选择和志同道合的人一道前行。

有一位早期买入我的产品的机构持有人,在2020年业绩排名不佳时没有赎回,最后也获得了比较满意的投资成果。他说,虽然那时候我的收益率虽然不高,但风格保持比较稳定,是符合他们要求的管理人,所以扛住压力保留了持仓。愿意长期持有我产品的人,可能也和我本人差不多,比较在意风险和回撤,投资收益目标更着眼于长期。

朱昂:那今天差不多就到此为止了,谢谢你的时间。

蔡宇滨谢谢朱老师的交流。

风险提示:基金有风险,投资须谨慎。基金过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金评价机构的评价结果和排名并不是对未来表现的预测,也不应视作投资基金的建议。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。上述观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。

- end -

按姓名首字母排序

上下滑动阅读更多内容

安 昀 | 鲍无可 |包承超 | 包斅文 | 贲兴振 | 薄官辉

毕天宇 | 曹 晋 | 曹 霞 | 曹文俊 | 常亚桥 | 常 蓁

常 远 | 崔建波 | 陈璇淼 | 陈一峰 | 陈 栋 | 陈 平

陈 媛 | 陈立秋 | 陈 军 | 陈觉平 | 陈 浩 | 陈文扬

陈 宇 | 陈金伟| 陈国光 | 陈思靖 | 陈 鹏 | 陈 玮

陈乐天 | 陈轶平 | 陈良栋 | 陈连权 | 陈怀逸| 陈圆明

陈 文 | 成念良 | 程 彧 | 程 洲 | 程 琨 | 程 涛

崔 莹 | 蔡嵩松 | 蔡 滨 | 蔡 晓 | 蔡志鹏 | 蔡志文

丁靖斐 | 代云峰 | 邓炯鹏 | 董伟炜 | 董 超 | 董 梁

杜晓海 | 杜 洋 | 杜 沛 | 杜 广 | 冯明远 | 傅奕翔

付 斌 | 付 娟 | 付伟琦 | 费 逸 | 范 洁 | 范庭芳

方钰涵 | 方 纬 | 方 抗 | 方 建 | 方 昶 | 高兰君

高 远 | 刚登峰 | 葛 晨 | 顾耀强 | 顾益辉 | 谷琦彬

归 凯 | 管嘉琪 | 郭 锐 | 郭 堃 | 郭相博 | 巩怀志

韩 冬 | 韩海平 | 韩 冰 | 韩 林 | 郝旭东 | 郝 淼

何 帅 | 何晓春 | 何 琦 | 何以广 | 贺 喆 | 霍东杰

侯振新 | 侯 梧 | 侯 杰 | 洪 流 | 胡昕炜 | 胡鲁滨

胡宜斌 | 胡 涛 | 胡 伟 | 胡志利 | 胡 喆 | 胡 颖

黄 峰 | 黄 力 | 黄立华 | 黄 波 | 黄 晧 | 黄垲锐

黄莹洁 | 黄立图 | 姜 诚 | 姜 英 | 蒋 鑫 | 蒋 璆

江 勇 | 江琦 | 江 虹 | 纪文静 | 焦 巍 | 贾 鹏

贾 腾 | 金晟哲 | 金笑非 | 金梓才 | 季新星 | 季 鹏

匡 伟 | 孔令超 | 阚 磊 | 劳杰男| 蓝小康 | 雷 鸣

雷 敏 | 雷志勇 | 李德辉 | 李 琛 | 李晓西 | 李晓星

李元博 | 李耀柱 | 李玉刚 | 李健伟 | 李 建 | 李佳存

李 巍 | 李 竞 | 李 君 | 李振兴 | 李 欣 | 李少君

李 瑞 | 李文宾 | 李 彪 | 李宜璇 | 李子波 | 李 倩

李 燕 | 李 崟 | 厉叶淼 | 黎海威 | 廉赵峰 | 梁 浩

梁 辉 | 梁 力 | 梁永强 | 梁文涛 | 梁 鹏 | 廖瀚博

林 庆 | 林剑平 | 林 森 | 刘 斌 | 刘 波 | 刘 冬

刘 辉银华 | 刘 辉东方红 | 刘格菘 | 刘 江 | 刘莉莉

刘晓龙 | 刘 苏 | 刘 锐东方红 | 刘 锐中信保诚 | 刘 平

刘 潇 | 刘 兵 | 刘 晓 | 刘开运 | 刘元海 | 刘心任

刘志辉 | 刘伟伟 | 刘 鹏 | 刘宇涛 | 柳世庆 | 柳万军

陆 彬 | 陆政哲 | 陆 欣 | 陆 航 | 陆 奔 | 陆文凯

罗春蕾 | 罗世锋 | 罗佳明 | 罗远航 | 骆 莹 | 吕佳玮

吕越超 | 闾志刚 | 楼慧源 | 马 翔| 马 龙 | 毛从容

莫海波 | 苗 宇 | 闵良超 | 牛 勇 | 倪权生 | 农冰立

彭凌志 | 彭成军 | 潘中宁 | 潘 明 | 蒲世林 | 齐 皓

祁 禾 | 邱璟旻 | 邱世磊 | 丘栋荣 | 邱 杰 | 钱伟华

钱亚风云 | 秦 毅 | 秦绪文 | 曲 径 | 饶 刚 | 任琳娜

桑 磊 | 宋海岸 | 宋 华 | 宋 洋| 岁 寒 | 石海慧

石 波 | 沈 楠 | 沈雪峰 | 沈 怡 | 史 伟 | 是星涛

苏谋东| 苏俊杰 | 孙 芳 | 孙 伟民生加银 | 孙 伟东方红

孙轶佳 | 孙浩中 | 孙梦祎 | 孙 蒙 | 邵 卓 | 盛震山

唐颐恒 | 唐 华 | 提云涛 | 汤 慧 | 谭冬寒 | 谭鹏万

谭 丽 | 田彧龙 | 田 瑀 | 田宏伟 | 屠环宇 | 陶 灿

万建军 | 王大鹏 | 王东杰 | 王 刚 | 王君正 | 王 涵

王 俊 | 王 培 | 王 鹏 | 王 栩 | 王延飞 | 王宗合

王克玉 | 王 景 | 王诗瑶 | 王晓明 | 王奇玮 | 王筱苓

王园园 | 王 垠 | 王文祥 | 王睿中银 | 王 睿中信保诚

王海涛 | 王登元 | 王 健 | 王德伦 | 王艺伟 | 王浩冰

王 斌 | 王晓宁 | 王浩 | 魏晓雪 | 魏 东 | 魏建榕

韦明亮 | 翁启森 | 吴 星 | 吴 达 | 吴培文 | 吴丰树

吴 印 | 吴 渭 | 吴 越 | 吴 弦 | 吴 坚 | 吴 悠

伍 旋 | 武 杰 | 肖瑞瑾 | 肖威兵 | 肖 觅 | 谢书英

谢振东 | 徐荔蓉 | 徐志敏 | 徐 成 | 徐 斌 | 徐 博

徐志华 | 徐习佳 | 徐 爽 |徐智翔| 许文星 | 许 炎

许望伟 | 许利明 | 薛冀颖 | 夏 雨 | 颜 媛 | 闫 旭

杨 栋 | 杨 浩 | 杨 瑨 | 杨锐文 | 杨 帆 | 杨岳斌

杨 明 | 杨 飞 | 杨晓斌 | 杨 鹏 | 杨 梦 | 杨立春

姚 跃 | 姚志鹏 | 叶 松 | 叶 展 | 易智泉 | 易小金

于 渤 | 于 洋 | 于善辉 | 于浩成 | 于 鹏 | 俞晓斌

袁 宜 | 袁 航 | 袁 曦 | 袁多武 | 袁争光 | 余小波

余芽芳 | 余科苗 | 张丹华 | 张东一 | 张 凯 | 张 峰富国

张 峰农银汇理 |张 锋 | 张汉毅 | 张 晖 | 张 慧

张金涛 | 张翼飞 | 张 骏 | 张剑峰 | 张 萍 | 张 帆

张延鹏 | 张迎军 | 张益驰 | 张鸿羽 | 张 弘 | 张 航

张 寓 | 张宇帆 | 张 杨 | 张 堃 | 张仲维 | 张 勋

张 靖 | 张 亮 | 张西林 | 张晓龙 | 张浩佳 | 张亚辉

张 英 | 张明 | 章 恒 | 章 晖 | 章旭峰 | 章秀奇

章鸽武 | 詹 成 | 赵大震 | 赵晓东 | 赵 强 | 赵 剑

赵浩添 | 赵 伟 | 曾 刚 | 郑澄然 | 郑慧莲 | 郑科

郑 磊 | 郑巍山 | 郑 伟 | 郑泽鸿 | 郑 日 | 郑 宁

周 晶 | 周应波 | 周克平 | 周 良 | 周雪军 | 周 云

周 杨 | 周 崟 | 周寒颖 | 周智硕 | 周文群 | 朱 平

朱 赟 | 朱晓亮 | 钟 赟 | 钟 帅 | 朱 熠 | 左金保

赵 蓓 | 智 健 | 邹立虎 | 邹维娜 | 邹 唯 | 邹 曦

邹新进